Correcto, el palo al guidance ha sido increíble (fíjese que ahora creo que se han quedado por abajo). Creo que el mercado como siempre está enfocado en el ahora, como hace un par de años descontaba que Novo Nordisk se iba a comer el mundo, lo que en el sector farmaceútico no tiene mucho sentido, y más con el volumen de negocio que representa el tratamiento contra la obesidad a futuro.

Veremos que pasa con el tema de la venta “ilegal” de GLP-1…

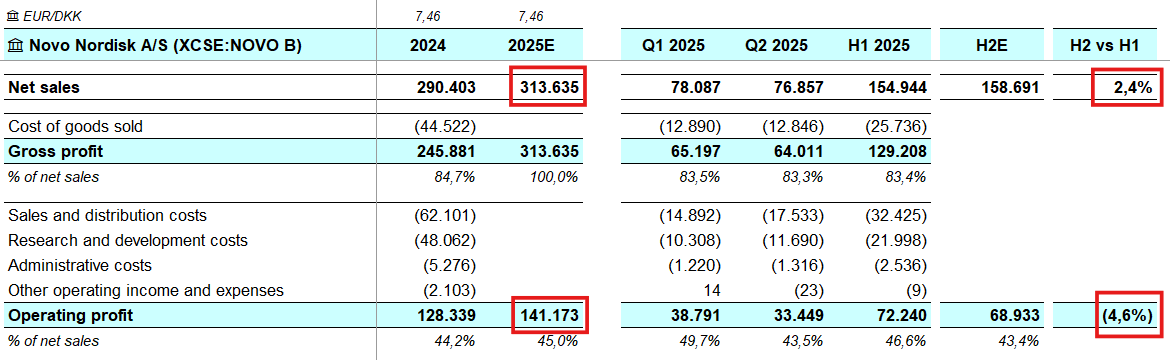

Se lo pongo en números para que vea lo que está proyectado en el H2, que es una caída en beneficios del 5% respecto al H1 y un crecimiento de sólo el 2% en ingresos:

Es un cachondeo. Hoy novo “subia” ( entre comillas por la bajada previa )un 14 %

La gente piensa que es un todo o nada o uno u otro.

Y que todo es obesidad , pero es quey ambos son gigantes farmacéuticos.

Se ve que la de novo es mas potente que la de lilly anda ya,

Comparando con al amycretina de novo, no hay color, y estamos hablando de la máxima dosis, mientras que en Novo aún están trabajando en los aumentos de dosis y aún así por encima dea de Lily.

Lo es realmente y más de lo que pensamos, como siempre nos recuerda @arturop , pero mira a muy corto plazo.

Extrapola rápidamente la nueva información que tiene y ajusta muy bien. Otra cosa, como suele pasar, es que siempre extrapole a perpetuidad tanto lo bueno como lo malo.

De ahí que se pase algunas veces de frenada, pero también es de ser arrogante o soberbio el que diga que eso no va a ser así, cuando el futuro siempre es muy incierto.

El fondo Guinness global equity vende toda su posición.

Durante el mes, salimos de nuestra posición en Novo Nordisk, habiendo perdido la confianza en la capacidad de la empresa para capitalizar su oportunidad de crecimiento más importante: el mercado de la obesidad y los GLP-1.

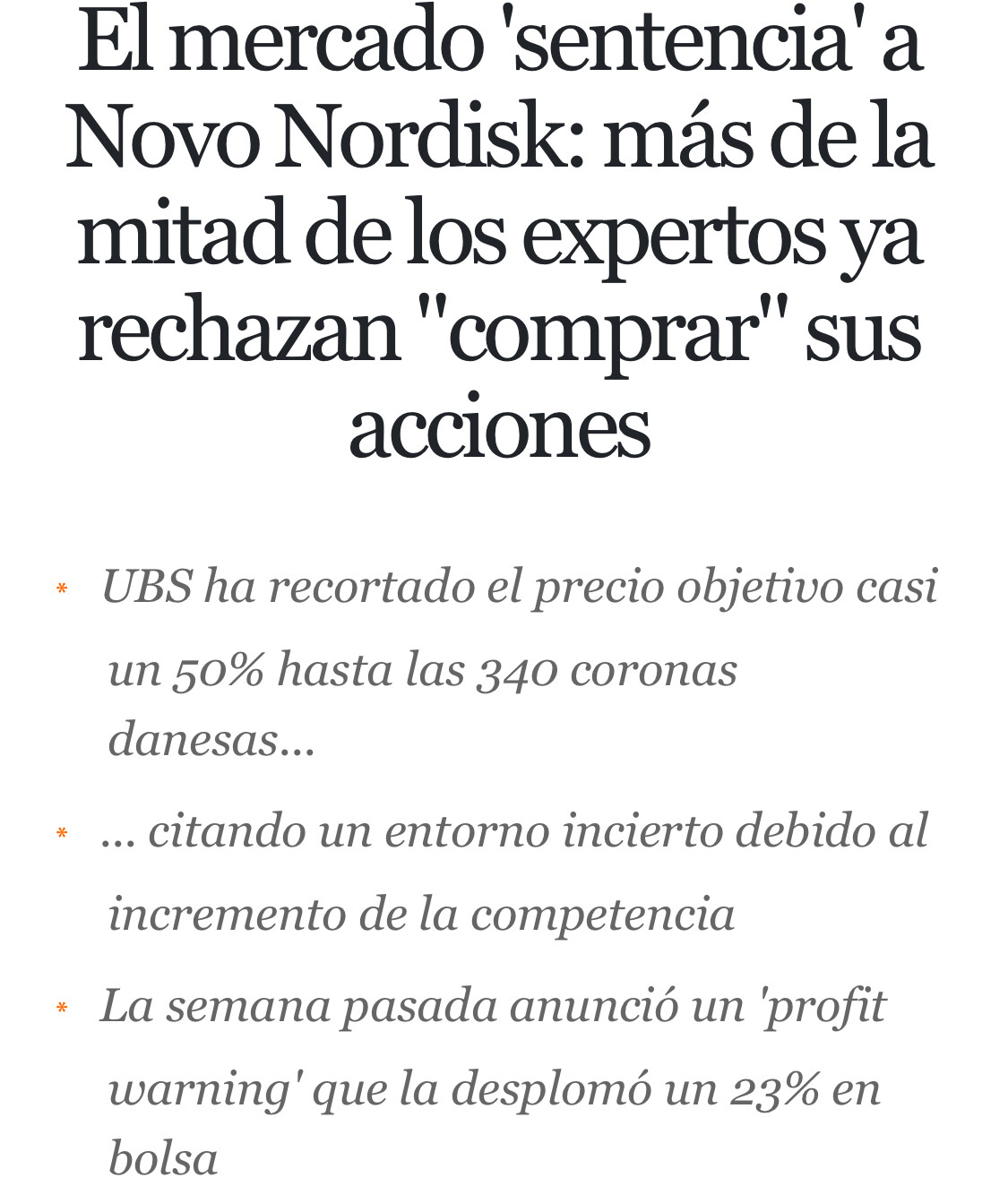

Las acciones habían estado bajo presión durante gran parte del año pasado en medio de crecientes preocupaciones sobre el aumento de la competencia, los decepcionantes datos de los ensayos de su fármaco de próxima generación contra la obesidad, CagriSema, y los persistentes desafíos en la cadena de suministro. Mantuvimos nuestra participación con la expectativa de que varios catalizadores positivos —incluida la eliminación gradual de los medicamentos compuestos, nuevas asociaciones con CVS Pharmacy y proveedores de telesalud, y la creencia de que el mercado estaba descontando en exceso la posición a largo plazo de Novo— serían, en última instancia, puntos de inflexión para las acciones.

Sin embargo, la advertencia de beneficios de julio puso en tela de juicio estos catalizadores. Específicamente, la dirección redujo la previsión de ventas para el año fiscal 2025 en un 6 % y recortó su perspectiva de flujo de caja libre en un tercio, impulsada por la continua competencia de los medicamentos compuestos (a pesar de que la Administración de Alimentos y Medicamentos retiró el medicamento Semaglutide de Novo de su lista de escasez), una competencia más amplia tanto en los mercados de EE. UU. como en los internacionales, y una desaceleración del mercado general de GLP-1. A esto se sumó el nombramiento de un nuevo CEO de dentro de la empresa en lugar de la contratación de un profesional externo con la pericia técnica para mejorar la competitividad en el mercado estadounidense. La noticia fue contraria a las expectativas del mercado y se consideró que aumentaba la probabilidad de “más de lo mismo”.

Dados estos acontecimientos, ya no teníamos suficiente convicción en la capacidad de Novo para ofrecer atractivos rendimientos ajustados al riesgo y, como resultado, salimos de la posición. En línea con nuestra filosofía de “uno dentro, uno fuera”, reemplazaremos las acciones en un futuro próximo.

Le damos las gracias por su continuo apoyo.

Cuando una acción cae desde máximos más de un 50% es complicado pensar que sólo han vendido personas poco informadas o que se han puesto más nerviosos de la cuenta.

Tampoco creo que se trata de que tenga razón unos u otros. Más bien que las razones por las cuales tenían esa acción ya no son tales. Y el quality algo agresivo suele implicar cargarse compañías cuando empiezan a aparecer más de la cuenta ciertos problemas. Ya la volverán a comprar si creen que se solucionan.

También imagino que muchas grandes gestoras, van un poco al son de la música para no despegarse en exceso de la masa. Que invirtieran o permaneciesen invertidos a los múltiplos del año pasado, donde se supone que el valor de la compañía está en el terminal y que ahora deshagan posición me da que pensar.

Para empezar, porque debería de haber detrás un research importante de pipeline tanto de Novo Nordisk como de la competencia. ¿Es un mal trimestre, un año o tres años letal para una posición a largo plazo en quality growth? Me da que pensar.

Pues no sé si serán institucionales o mediopensionistas, pero a 38 EUR ha entrado bastante dinero.

Yo estaba dudando de si hacer otra entradita antes de la caída “gorda” del 29 de Julio, así que si se aguanta en estos valores, para la semana que viene la llevaré a cabo.

Como se comenta por aquí, no creo que sea un “todo o nada”, hay mercado para varios actores y los últimos resultados de la compañía son bastante buenos, creo yo