A ver lo que tardan en volverla a mandar al sur:

La verdad es que en empresas de tanta capitalización, que haya una variación tan alta en menos de dos meses, es para hacérselo mirar.

A ver lo que tardan en volverla a mandar al sur:

La verdad es que en empresas de tanta capitalización, que haya una variación tan alta en menos de dos meses, es para hacérselo mirar.

Se ve que ha entrado un hedge funds activista para influir en la decisión del CEO. Además a finales de mes presentan nuevos datos del cagrisema junto con nueva dosis del wegovy, si sale bien nos marcamos un +10% en un día pero vamos sin prisa… Si sale mal, el -10%. Tampoco nos lo quita nadie.

Como esto sea así es para darles pero bien, incluyendo echar a su CEO si ha sido bajo su mandato. No todo es jauja por ahí fuera y nos va a costar unos euros.

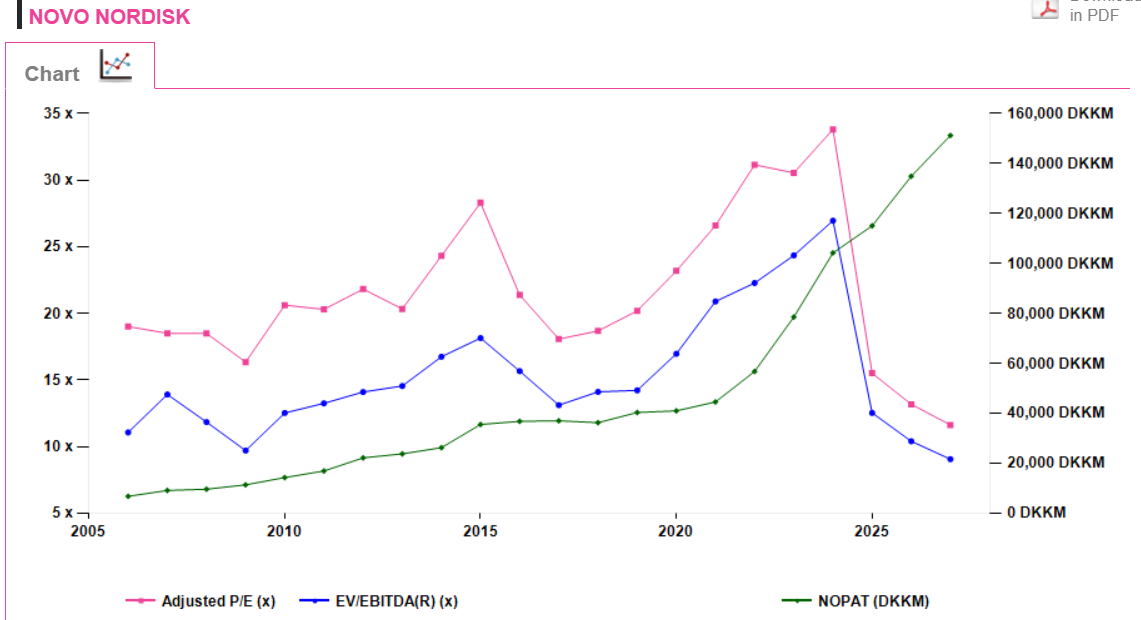

Adjunto un gráfico que me gusta ver cuando me empiezo a cuestionar porque compré una empresa:

Pronto veremos si el nuevo CEO es más agresivo y favorece al accionista y “menos médico”

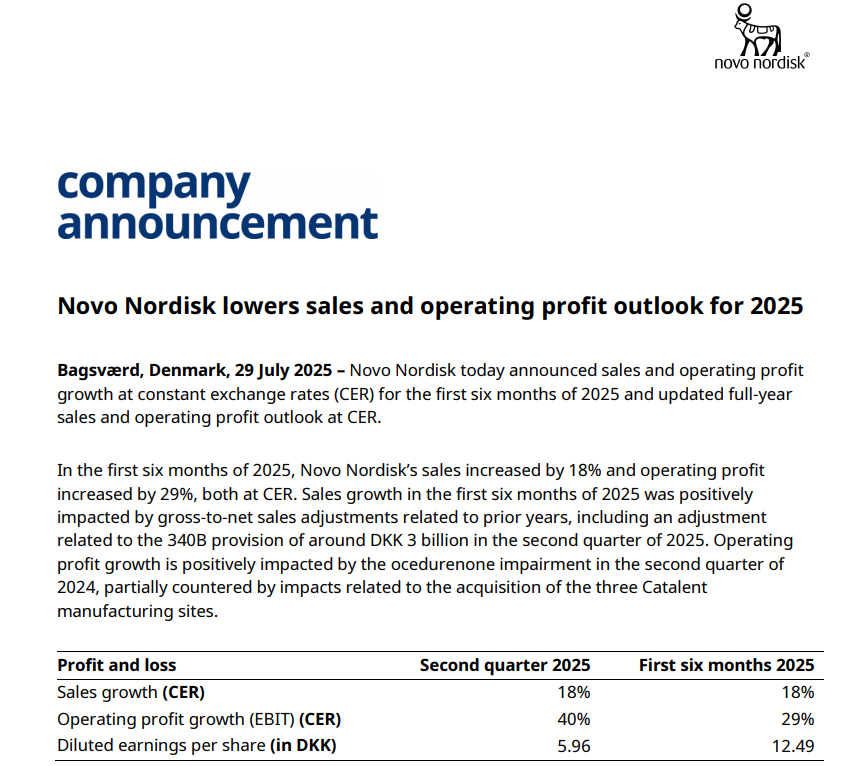

Novo Nordisk has updated the full-year outlook for 2025, with sales growth now expected to be

8-14% and operating profit growth expected to be 10-16%, both at CER. Sales and operating

profit growth reported in Danish kroner is now expected to be 4 and 7 percentage points lower

than at CER, respectively, primarily due to depreciation of the USD/DKK exchange rate1

La caída del dólar pone más bonita la foto de las empresas americanas y más fea la de las empresas europeas.

El cambio de guidance en tan poco tiempo ha sido épico:

La castaña de hoy, antologíca.

Y merecida además.

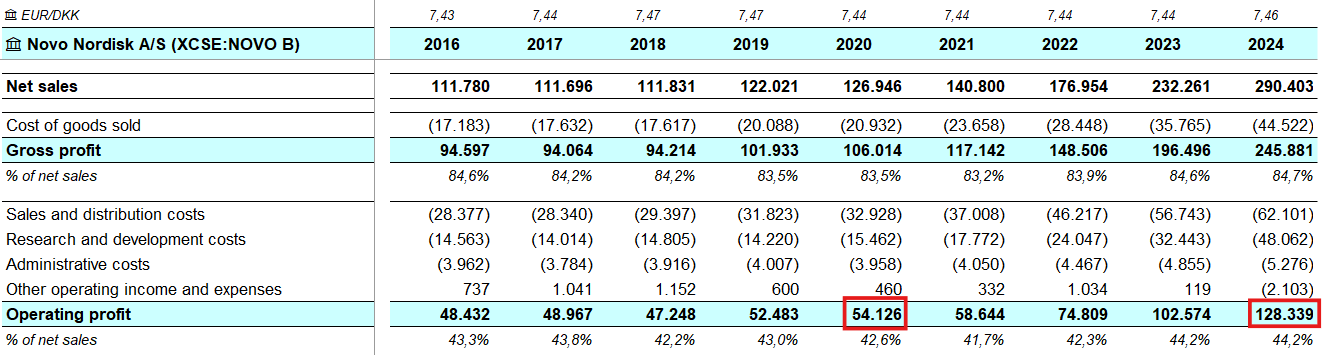

No estoy seguro de que la caída sea tan merecida. No estamos hablando de una empresa que estuviese a un PER superior a 40 como muchas otras del S&P500. Antes de la caída estaba a PER (TTM) de 18-20, lo cual no es barato pero tampoco es una auténtica locura en los tiempos actuales.

Esta última caída nos deja Novo Nordisk a PER 15 para una empresa que prevé un crecimiento de los beneficios operativos superior al 10%. Creo que no está tan mal.

De todas formas, probablemente se me escape algo, es probable que el mercado tenga razón.

Si al final no se trata de múltiplos ni de valoración. La cuestión es estar en la ola correcta en el momento correcto. Anda que no hay empresas que llevan años “carisimas” y siguen subiendo sin parar. Algunas son auténticos disparates y en todos los aspectos las valoraciones son irracionales. Y ahi están batiendo a todo el que se pone por delante.

El último episodio de Actualidad Semanal de @arturop va muy en la línea de estas cuestiones. Y no puedo estar más de acuerdo.

Totalmente cierto, pero tarde o temprano el mercado termina poniendo a cada empresa en su sitio (o eso espero).

Por ejemplo, según Yahoo Finance, ahora mismo tenemos a Red Eléctrica a un PER superior que el de Novo Nordisk (17.9 vs 14.86). Sinceramente, no sé con cuál de las dos dormiría más tranquilo.

Me da la sensación de que hace un par de años el mercado valoraba Novo Nordisk como la absoluta repera y ahora como una compañía muerta.

Aquí reside la importancia de tener un conocimiento profundo de las cosas, ya que el mercado reacciona instantáneamente a cualquier noticia extrapolando lo mejor o lo peor.

Si uno se abstrae del ruido, mira el negocio de Novo, creo que es una compañía que no merece cotizar a múltiplos de “compañía muerta”, ya que sigue creciendo a buenas métricas aun con la competencia desleal en USA. Me refiero, no es un “pato flaco”.

Novo Nordisk no está muriendo como inversión, pero entra en una nueva fase más competitiva y exigente. Su moat sigue siendo fuerte, pero necesita ejecutar con excelencia para no perder terreno frente a Lilly. A largo plazo, sigue siendo una tesis válida para inversores con enfoque en calidad y crecimiento sostenido, aunque el margen de error se ha reducido.

Pues lilly está cayendo tb un 5 %

Adjunto un hilo bastante interesante sobre el follón que hay montado en USA:

No sé ustedes, pero comienzo a sentir que se está pasando de frenada con la bajada de estos últimos días con cierto tufillo a claudicación.

Fuente: Washington Post / Bloomberg

Fecha: 1 de agosto de 2025

Autora: Paige Winfield Cunningham

La administración Trump está preparando un experimento de cinco años que permitiría a:

…optar voluntariamente por cubrir fármacos como:

![]() Objetivo: usarlos con fines de control de peso, no solo para diabetes.

Objetivo: usarlos con fines de control de peso, no solo para diabetes.

Será a través del Center for Medicare and Medicaid Innovation (CMMI), que testea nuevos modelos de pago para reducir costes y mejorar la atención.

Este experimento surge después de que el gobierno dijera en abril que ni Medicare ni Medicaid cubrirían GLP-1s para pérdida de peso. Así descartaban una propuesta del mandato Biden.

Chiquita Brooks-LaSure (exdirectora de CMS) lo califica de “cambio de juego” si lleva a cobertura ampliada.

“La cobertura de medicamentos anti-obesidad fue una prioridad porque la ciencia ya reconoce que la obesidad es una condición médica grave.”

![]() Aún no es definitivo. Podría o no pasar por un proceso de consulta pública.

Aún no es definitivo. Podría o no pasar por un proceso de consulta pública.

David Rind, del Institute for Clinical and Economic Review, dice:

“A nivel individual, el coste tiene sentido. Pero con 100 millones de obesos en EE. UU., el gasto agregado sería aterrador.”

![]() También se incluirá Orforglipron si es aprobado en 2026.

También se incluirá Orforglipron si es aprobado en 2026.

“Creemos que la cobertura amplia por parte de planes públicos y privados es clave para una atención sanitaria asequible.”

Eli Lilly no comentó.

Figuras públicas como Jillian Michaels y Mark Hyman dicen que:

Esto preocupa a los investigadores, que ya trabajan en soluciones para evitar ese “efecto rebote”.

Medicare y Medicaid están preparando un cambio estructural en su postura sobre los GLP-1 para pérdida de peso.

Aunque aún no está confirmado, el experimento abre la puerta a una cobertura nacional en EE. UU., lo que sería un catalizador mayor para Novo Nordisk y Eli Lilly, aunque con riesgo presupuestario para el sistema público.

Entre tanto y para dulcificar la espera nos suben el dividendo de agosto un 7%![]()

Adjunto resumen de los resultados de Novo Nordisk, claramente una compañía en declive:

Ventas y Beneficios Operativos H1 2025:

Resultados por Área Terapéutica:

Mercado y Cuota de Mercado:

Ajuste de Expectativas para 2025:

Razones del Ajuste:

Cuidado de la Obesidad:

Cuidado de la Diabetes:

Enfermedades Raras:

Cardiovascular y Áreas Terapéuticas Emergentes:

Desafíos en el Mercado:

Estrategias de Combate:

Yo aquí lo que analizaría serían los dos siguientes trimestres estanco y me explico:

Aquí se ve la foto global y es un poco de trampa, puesto que partimos de un crecimiento gordo en el H1.

Haga el número y pregúntese cuánto van a crecer en el Q3 y Q4 para acabar cerrando con ese dato que comentan.

Creo que de ahí y la modelización a futuro tras ese nuevo input es lo que ha pegado el castañazo, justificado desde mi punto de vista, a la acción.

Si año que viene resulta que retoman la senda y crecen más de lo esperado ahora, volverá al norte de manera muy abrupta.

Ahí es en lo que hay que especular ahora para poder sacar una buena TIR.