Unos apuntes a nivel cuantitativo de Novo Nordisk. (No constituye recomendación de nada):

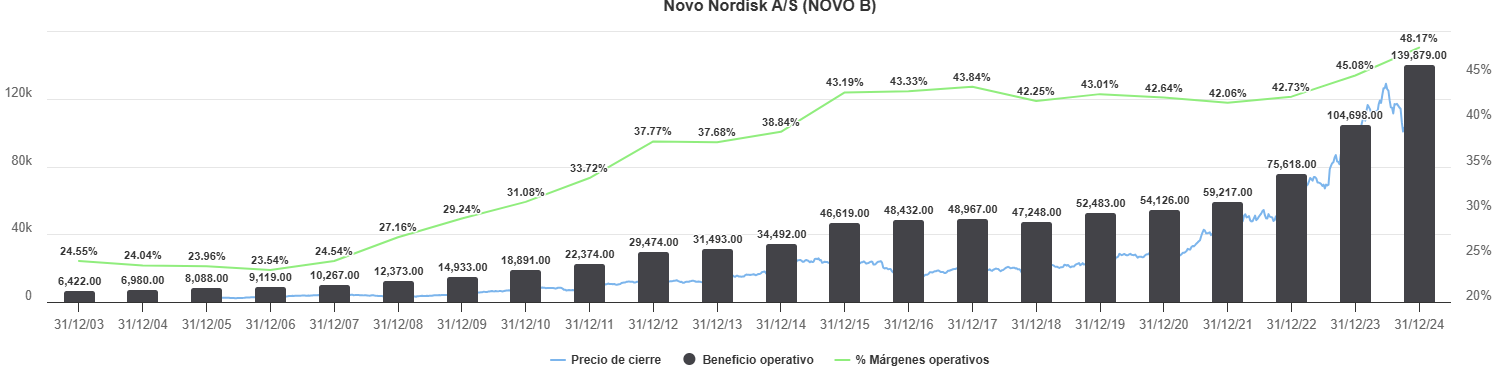

Beneficio operativo creciendo a más del 30 % con márgenes muy por encima del 40 %:

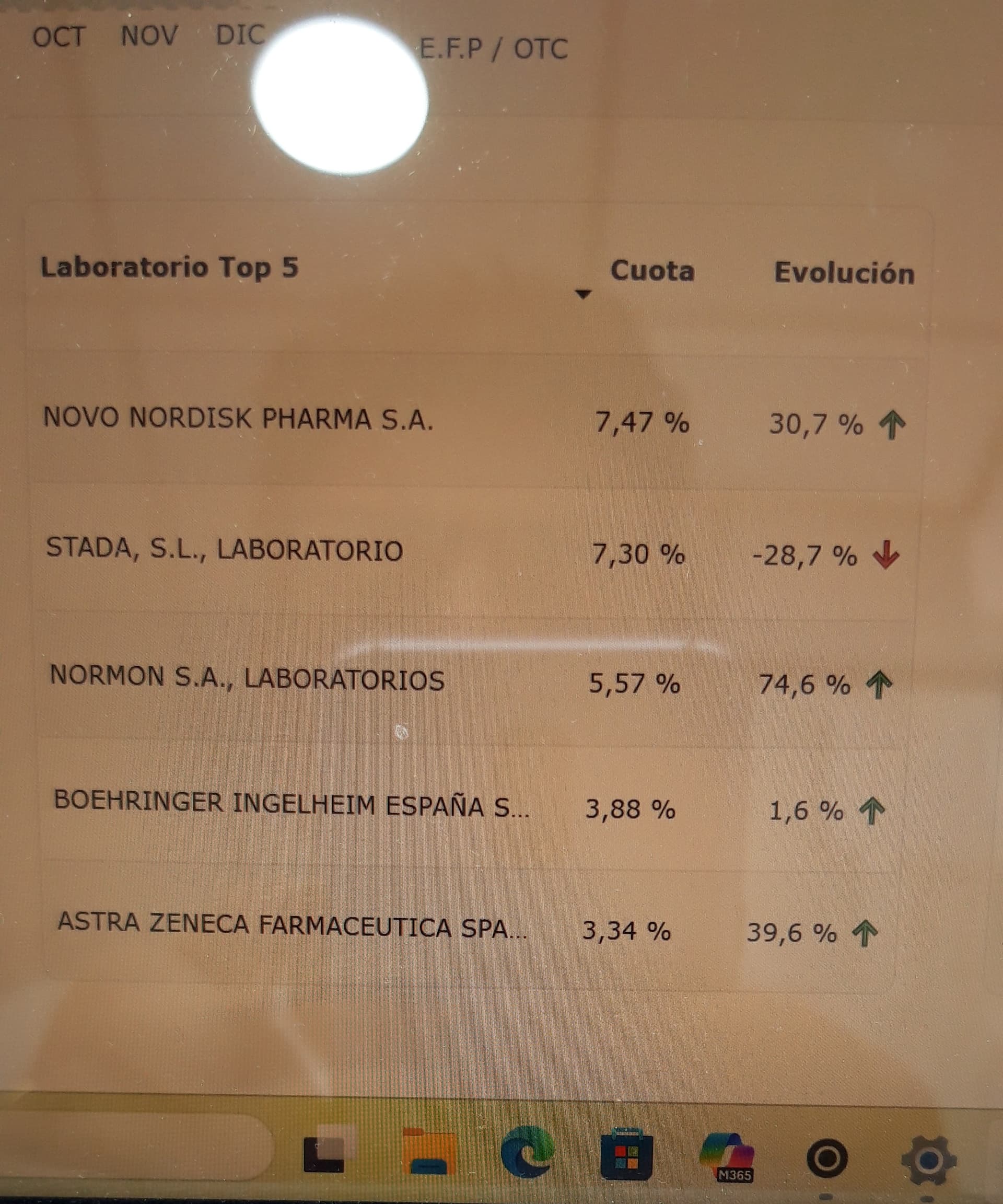

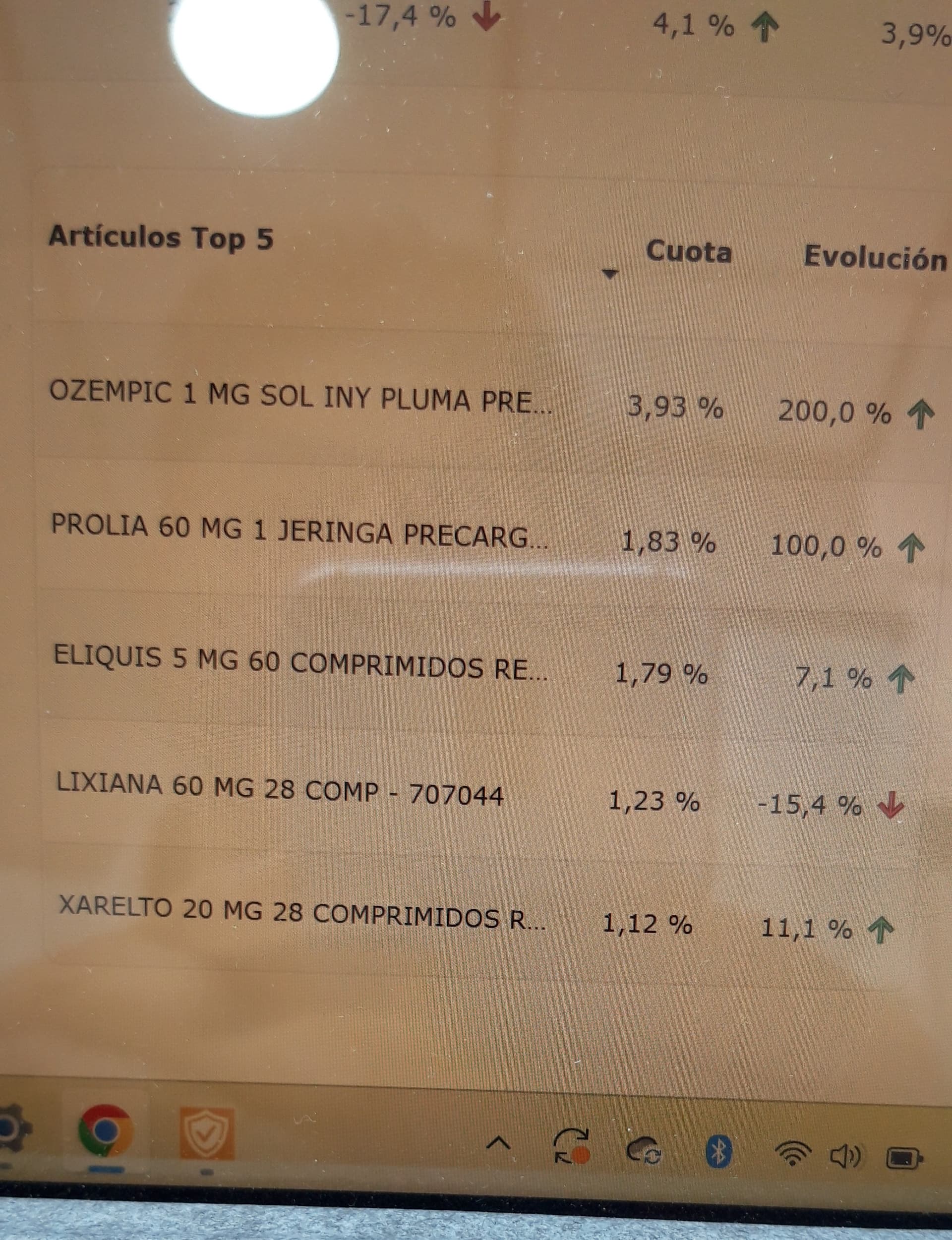

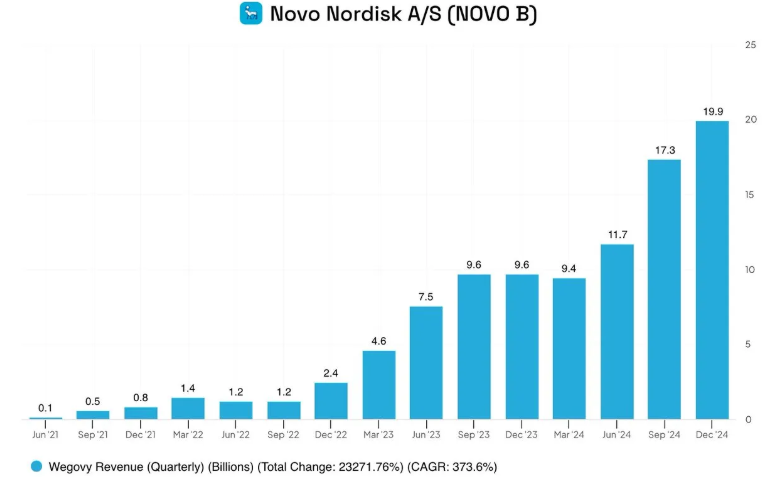

En el crecimiento de los últimos años ha tenido mucho que ver el lanzamiento de Wegovy (obesidad), segmento que como se puede apreciar va creciendo como un demonio:

A nivel general, el mercado da por hecho de que el medicamento de la competencia (Eli Lilly) va a arrasar a Novo Nordisk porque ha dado un % algo mayor de reducción de peso y ha sacado una versión en pastilla también, pero:

-

Novo Nordisk tiene en desarrollo varias líneas tan efectivas como las de Eli lilly, así como versión en pastillas.

-

Los medicamentos que está desarrollando Novo Nordisk, son más seguros, contrastados y se ha demostrado que ayudan a evitar problemas cardiovasculares graves (ya se sabe la repercusión de estos en personas obesas), mientras que los de Eli lilly no.

-

El mercado es tan grande que el ganador no se lo llevará todo.

-

Novo Nordisk ha adquirido recientemente fábricas para ampliar la producción de fármacos por la tremenda demanda a satisfacer.

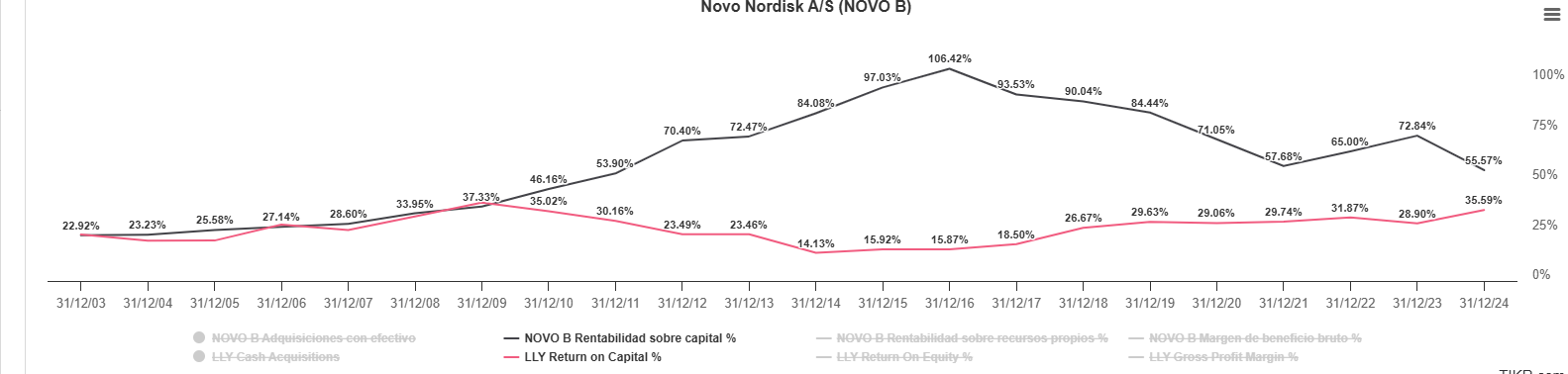

RATIOS VS LILLY:

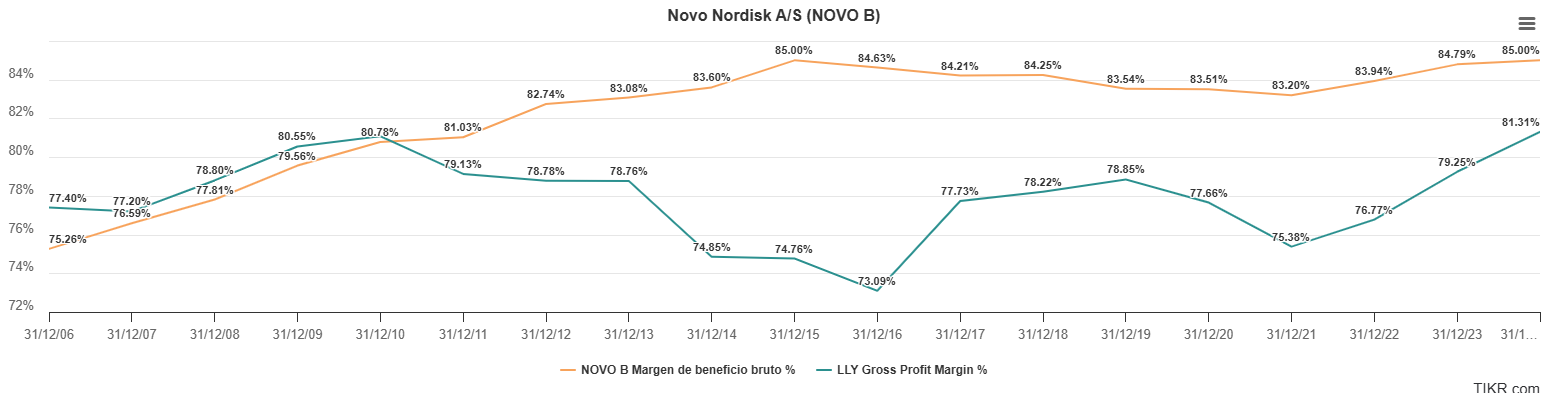

MARGEN BRUTO (la primera línea de defensa):

Novo Nordisk 85 % Lilly 81 %

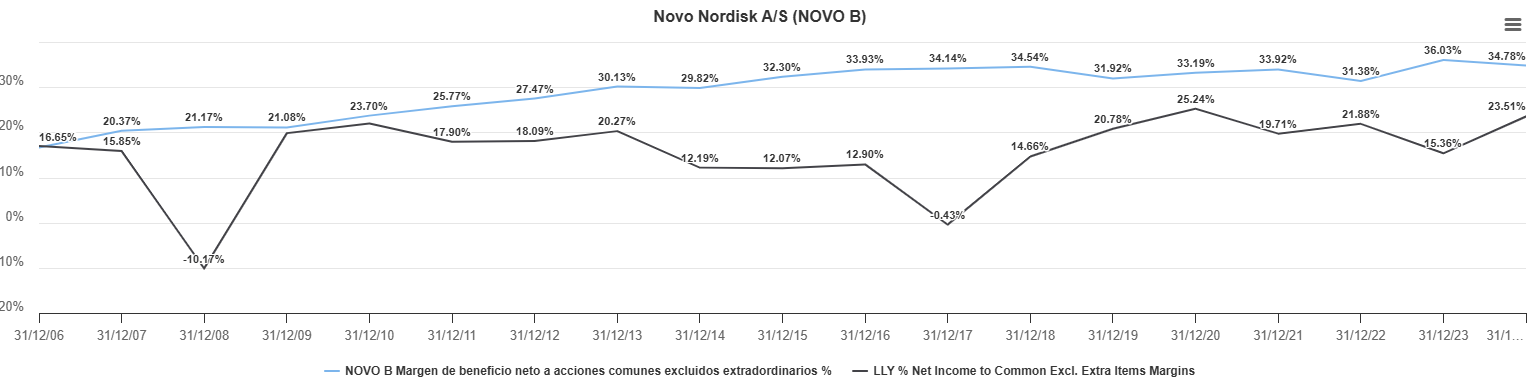

BENEFICIO NETO:

Novo Nordisk 35 % Lilly 23 %

ROIC:

Novo Nordisk 55 % Lilly 35 %

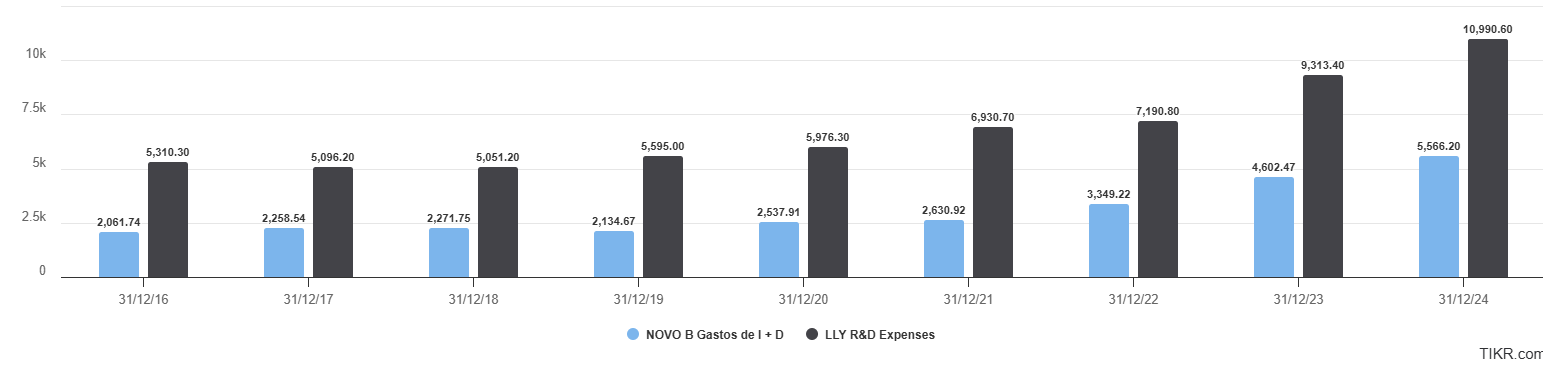

Como se sabe, en el sector farma es fundamental la partida de I+D+i, veamos el gasto que puede dedicar cada empresa. En este sentido Lilly invierte bastante más en I+D+i que Novo, por lo que la segunda quizás se vea obligada a sacrificar margen operativo:

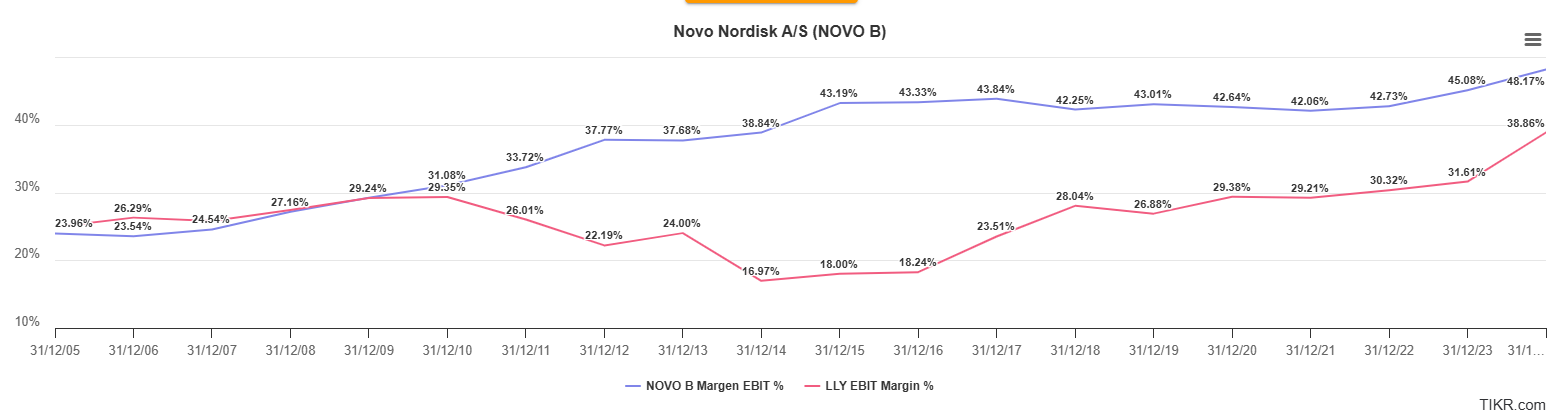

Con respecto al margen EBIT:

Novo Nordisk 48 % Lilly 38 %

Pasando al apartado de VALORACIÓN, vemos como hoy podemos comprar Novo Nordisk a múltiplos históricos:

Novo Nordisk 12x Lilly 27x

¿Alguien se anima a echar unos números? No pondré las tripas a ver si se anima el foro, ya que es una empresa muy seguida, incluso por ilustres como @Helm o @Camacho113, pero ahí van mis previsiones:

Escenario pesimista a 2.029: 80 uds/acción

Escenario base a 2.029: 113 uds/acción

Escenario optimista a 2.029: 182 uds/acción

Esto haciendo daño a la empresa en los tres escenarios. ¿Qué opinan? ¿Piensan que, por el contrario, van a cerrar la persiana?