Les debería de valer de señal de corto:

Entro en una y siempre la acabo viendo más barata ![]() .

.

Buena castaña la de hoy con los datos deel Redfine2 dónde se ha hecho el estudio FLEXIBLE del cagrisema en personas con obesidad y diabates de tipo II. El % de pérdida de peso ha sido del 15.7% (exactamente el mismo que en el estudio comparable de lyly dónde el protocolo no fue flexible).

La diferencia del 22.7% y el 15.7% es que las personas con diabetes toman otros medicamentos, suelen tener dietas y otros factores que pueden enfrentar los efectos del cagrisema. Dicho esto tienen pensado iniciar un nuevo estudio para personas obesas (sin diabetes) y usar un protocolo no flexible.

El resumen es: al hoyo de nuevo ![]()

Hola, creo que esto te puede interesar: - https://es.investing.com/news/stock-market-news/novo-nordisk-cae-en-bolsa-tras-publicar-datos-clinicos-de-su-nuevo-farmaco-contra-obesidad-3050907

Novo necesita demostrar lo que puede hacer el cagrisema en un ensayo vigilado y no flexible para que le vuelva el favor del mercado, dicho esto, mientras sigan vendiendo la barbaridad que venden, mantengan esos márgenes estaré dentro.

Además de esto, hace poco quitaron el wegovy y el ozempic de la lista de escasez de la FDA lo que prohíbe vender marcas blancas de estos compuestos… vamos a ver los siguientes resultados que guidance dan con las 3 nuevas fábricas catalent.

Pues habrá que comprar otras pocas … ![]()

Estaba escribiendo el post para daros unos alegría mañana y veo que se me ha adelantado ![]() .

.

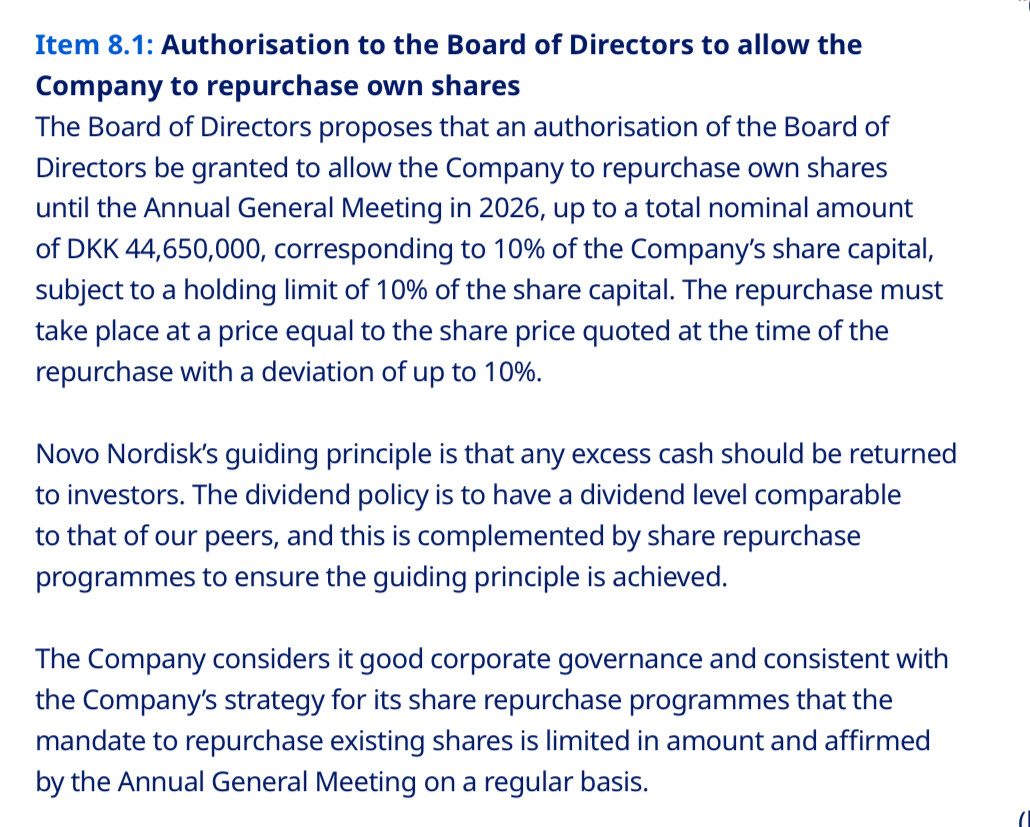

Mi pregunta ahora es: piensan ustedes que van a apurar hasta llegar al 10%? Se quedarán a mitad, está claro que quieren apoyar la cotización porque en los últimos resultados dijeron que NO harían recompra este año por al inversión en catalent de 11B.

Esa autorización para recomprar hasta un máximo del 10% diría que la hacen todos los años (como mínimo es el tercero año seguido, tal vez más), pero no significa que vayan a recomprar necesariamente ni ese 10% ni ninguna cantidad inferior.

Ya van dos acuerdos de exclusividad para la compra y distribución de nuevos medicamentos contra la obsedidad. El último con Lexicon sobre un medicamento oral en fase 1 (hace escsaso minutos). Hace 4 días uno desarrollado por The United Laboratories (chinos).

La carrera es a muerte entre las grandes pharmas.

Adjunto comentario de Seilern de Enero de 2.025:

El problema con las narrativas radica en que simplifican excesivamente la compleja dinámica que rige la capacidad de una empresa para generar rentabilidad sostenible. Peor aún, a veces reducen múltiples consideraciones contrapuestas a una o dos simples métricas medibles. En el sector farmacéutico, la eficacia de los fármacos es uno de los indicadores más utilizados para el crecimiento futuro. Sin embargo, las empresas que logren el éxito en el mercado de la obesidad necesitarán mucho más que medicamentos eficaces. Y también debemos recordar que, a pesar de lo que piense el mercado, es improbable que este sea un mercado donde el ganador se lo lleva todo. Por lo tanto, si bien pudo haber parecido alarmante ver la caída del precio de las acciones de Novo en la segunda mitad del año pasado, seguimos confiando en su capacidad para mantenerse en el centro de este mercado en rápida expansión.

Hace tan solo doce meses, el mercado rebosaba de optimismo respecto a Novo Nordisk gracias a la eficacia de su Ozempic para la pérdida de peso. Como bien sabemos, la obesidad es uno de los mayores problemas de salud a los que se enfrentan los gobiernos a nivel mundial, afectando a más de 813 millones de personas¹ y asociándose con más de 200 complicaciones, como la diabetes. Se calcula que tiene costos superiores al 3% del PIB y representa más del 8% del presupuesto promedio de salud pública. La oportunidad para las empresas que tratan esta enfermedad es enorme, especialmente para aquellas que, como Novo, parecían dominarla. A medida que surgían más productos de la competencia con niveles de eficacia similares, el precio de las acciones de Novo cayó desde máximos históricos. Esto culminó con la fuerte caída en diciembre tras los decepcionantes resultados del ensayo REDIFINE-1 para su fármaco de tercera generación contra la obesidad, Cagrisema. El día de los resultados, las acciones cayeron hasta un 29% (cerrando con una baja del 21%) debido a un resultado de pérdida de peso inferior al esperado (22,7% frente a una expectativa del 25%) y a dudas sobre su tolerabilidad 2 , a pesar de que aún superaba a su principal competidor, Zepbound de Eli Lilly. Esta fue una caída drástica, equivalente a la pérdida de una quinta parte del valor de la empresa.

La fuerte reacción del mercado, amplificada por las altas expectativas, parece exagerada. Un ensayo fallido podría haber justificado una caída tan significativa del precio de las acciones, pero una eficacia ligeramente inferior a la esperada no justifica una respuesta tan negativa. En cierto modo, las acciones de Novo se han convertido en víctimas de su propio éxito. La narrativa que afirmaba que Novo dominaría gracias a sus productos más eficaces ahora ha dado un giro radical.

Lograr que un fármaco eficaz supere los ensayos clínicos y llegue al mercado es un proceso largo y laborioso que a menudo puede durar diez años o más. Sin embargo, lograr el éxito comercial en un mercado tan amplio como el de la obesidad requiere muchos más atributos. Novo destaca en muchos de ellos y tiene una ventaja sobre la mayoría de sus competidores. En primer lugar, es necesario tener la capacidad de producir la escala del producto que se demanda y poder hacerlo de forma rentable. La ya excepcional capacidad de fabricación de Novo se ha visto reforzada por la aprobación del acuerdo Catalent 3 por parte de las autoridades reguladoras. A algunos de sus competidores más pequeños les llevará muchos años aumentar su capacidad para alcanzar una escala similar a la de Novo.

En segundo lugar, es necesario contar con una red de distribución para que el medicamento llegue a millones de pacientes en todo el mundo. Esto implica establecer relaciones sólidas con hospitales e instituciones sanitarias para que el medicamento pueda incluirse en los formularios hospitalarios y pueda prescribirse. En su mercado más grande, EE. UU., la sólida inversión de Novo en ventas y marketing impulsa la demanda de los pacientes finales. Y en los mercados en desarrollo, ya cuentan con la red establecida gracias a la distribución de productos para la diabetes, como la insulina, durante las últimas décadas.

También es necesario contar con una sólida cartera de nuevos medicamentos, con diferentes mecanismos de administración (oral, inyectable) para facilitar el acceso a diferentes mercados y contrarrestar la competencia emergente . En el caso de Novo, a medida que estos productos adquieran mayor relevancia, podrán reducir el precio de sus productos anteriores, haciéndolos más accesibles a un segmento más amplio de la población.

Si bien los resultados del ensayo de Cagrisema generan incertidumbre sobre el liderazgo a largo plazo de Novo en el mercado, no alteran significativamente las perspectivas a mediano plazo. El mercado de la obesidad presenta una enorme oportunidad, que permite a múltiples actores (y múltiples productos) lograr un crecimiento espectacular.

Desde una perspectiva de crecimiento de calidad, Novo Nordisk presenta un caso de inversión con matices. Si bien sus fortalezas son claras, opera en un sector con un alto riesgo. Las compañías farmacéuticas se enfrentan a un grado inusualmente alto de resultados binarios debido a la naturaleza del descubrimiento de fármacos. La competencia en el sector farmacéutico también es alta, ya que las compañías compiten por mejorar constantemente la seguridad y la eficacia. Además, todas las compañías enfrentan el riesgo de disrupción debido a la presencia de genéricos y biosimilares más económicos que colapsan los fondos de beneficios al expirar las patentes. De hecho, por estas razones, no solemos invertir en compañías farmacéuticas.

Novo, sin embargo, presenta un caso excepcional, ya que una de sus principales ventajas competitivas ha residido tradicionalmente en su profundo conocimiento y enfoque en un área del tratamiento de enfermedades: la diabetes. Si bien esto se ha extendido ahora a la obesidad y a algunas otras enfermedades metabólicas relacionadas, sigue representando un nivel de enfoque mucho mayor que el de la mayoría de las grandes compañías farmacéuticas. Esto ha generado un potente ciclo de inercia con mayores tasas de éxito en I+D y un alto rendimiento de la I+D, lo que ha permitido reinvertir más y comprender mejor estas enfermedades.

Sin embargo, esta ventaja fundamental también plantea otro riesgo específico de la empresa: su dependencia de una sola molécula, la semaglutida. Si bien la semaglutida ha sido un éxito rotundo, esta dependencia (que se espera disminuya a medida que otros fármacos en desarrollo adquieran mayor relevancia) la hace vulnerable a un conjunto adicional de riesgos.

La práctica de gestión de riesgos más importante que empleamos es el profundo conocimiento que tenemos de cada empresa del Universo Seilern y nuestro marco para garantizar que cada empresa cumpla con nuestros estrictos obstáculos de Crecimiento de Calidad.

Novo Nordisk supera estos obstáculos con facilidad. La compañía es líder indiscutible en el tratamiento de la diabetes, con una cuota de mercado de más del 30 % del mercado mundial de la diabetes en términos de valor. Esta experiencia en el tratamiento de la diabetes les permitió desarrollar la molécula que ahora se utiliza para tratar la obesidad. Su enfoque único en I+D dirigido a enfermedades metabólicas crónicas condujo a la famosa creación de liraglutida 4 en 1997, cuya aprobación por parte de la FDA tardó 17 años más.

Además, Novo Nordisk es un excelente ejemplo de una empresa que impulsa el crecimiento orgánico, ya que desarrolla principalmente terapias internamente. Como resultado, el fondo de comercio como porcentaje de los activos totales es de tan solo el 2%, algo inaudito en las empresas farmacéuticas. Finalmente, como ya hemos mencionado, cuenta con una red de fabricación global, fiable y rentable, que sería muy costosa y difícil de replicar, y cuenta con un equipo de ventas global muy sólido y eficaz, con relaciones consolidadas con aseguradoras y endocrinólogos, lo que refuerza su posición competitiva.

La suma de todas estas ventajas es un fuerte crecimiento, con una CAGR de ingresos a diez años del 12,5%, una excelente rentabilidad con un margen operativo promedio del 43% durante el mismo período y, lo más importante de todo, una rentabilidad excepcional sobre el capital invertido, con un promedio del 67,2%.

Otra forma de mitigar estos riesgos reside en la construcción de una cartera diversificada diseñada para afrontar el largo plazo. Esto implica limitar el tamaño de las posiciones para limitar el impacto negativo que los riesgos de una sola empresa puedan tener en la cartera general. Este enfoque estructurado nos permite invertir en empresas de alta calidad como Novo Nordisk, incluso con sus riesgos inherentes, manteniendo al mismo tiempo la resiliencia de la cartera general.

Puede que Novo Nordisk ya no sea la favorita del mercado como lo fue a principios de 2024, pero está lejos de pasar apuros. Por el contrario, se erige como una empresa resiliente e innovadora, bien posicionada para desenvolverse en el panorama cambiante y competitivo del tratamiento de la obesidad y la diabetes.

Para los inversores de crecimiento de calidad, la clave es no dejarse llevar por el sentimiento cortoplacista, sino mantener un enfoque disciplinado en los factores fundamentales del valor a largo plazo. Si bien los resultados de los ensayos de eficacia suelen acaparar titulares, las ventajas competitivas sostenibles —como la capacidad de fabricación superior de Novo, su experiencia interna en I+D y sus sólidas relaciones con aseguradoras y proveedores de atención médica— son las que, en última instancia, definirán la trayectoria a largo plazo de una empresa.

La lección es simple: en las inversiones, las cosas rara vez son tan buenas como parecen en su mejor momento ni tan malas como en los momentos de duda. Las fluctuaciones extremas del sentimiento del mercado a menudo crean una oportunidad para quienes saben ver más allá del ruido.

Me parece que las acciones que compré ayer entran dentro del dividendo que pagan el 1 de abril

Pd. Las del 28 no entran condemor ![]() no son una gran millonada jajajj

no son una gran millonada jajajj

Gracias por el texto, de vez en cuando gusta leer algo de gente top que apoye tu tesis aunque solo sea para unos días de paz mental ![]()

No es un artículo muy profundo, y tiene la publicidad habitual, pero bueno …

El mercado está enfocado en el segmento de obesidad y se olvida de esto:

“I’ve been to its largest manufacturing site in Kalundborg, Denmark, which covers the equivalent of about 250 football pitches, where it makes about half the world’s insulin,” Paice says. “When you have that kind of scale, it gives you certain advantages in terms of costs and manufacturing that very few others have.”

Comentario del equipo Europeo de Baillie gifford.

Justo he comido con una amiga que tiene la pistola de Novo y se mete buenos chutes jeje.

No sé si lo he contado ya, mi hermano en ina ocasión, hará ahora unos 10 años, estuvo en las oficinas de Copenhague para una entrevista de trabajo. Creo que de todos los procesos de seleccion post máster en los que estuvo, Novo fue la única empresa que no le ofreció el trabajo. Recuerdo perfectamente que a la vuelta, cuando fui a buscarlo a Schiphol, dijo que la última jefa era una z. bastante inteligente que le había hecho el lío y estaba seguro que no lo iban a llamar. #gossip

El tratamiento “parece” milagroso , cura casi todos los males de nuestros tiempos veremos a la larga sus efectos secundarios , el primero es que si no padeces diabetes además de adelgazar de peso adelgazas la cartera , ya que entorno a 300€ de coste de por vida todos los meses para muchos es un pastizal.

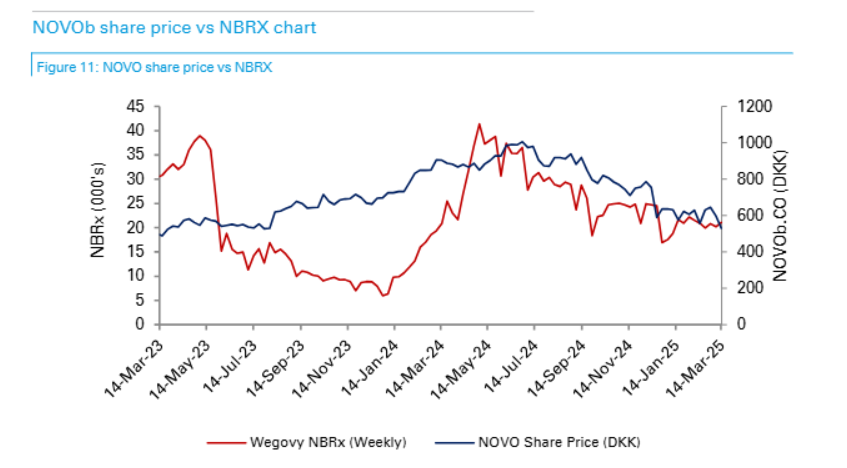

Gráfico interesante dónde se compara el precio de la acción de Novo y las nuevas prescripciones de wegovy. Parece ser, y lo está recogiendo la la acción, que Mounjaro está ganando terreno en nuevas recetas y algunos analistas comentan que puedan que tener que redirigir el guidance que dieron en los resultados sino consiguen remontar su crecimiento.

Puedo afirmar que Mounjaro lo estan recetando más, la duda es saber si es porque hay pocos de los otros en el mercado debido a la alta demanda o que mounjaro es mejor