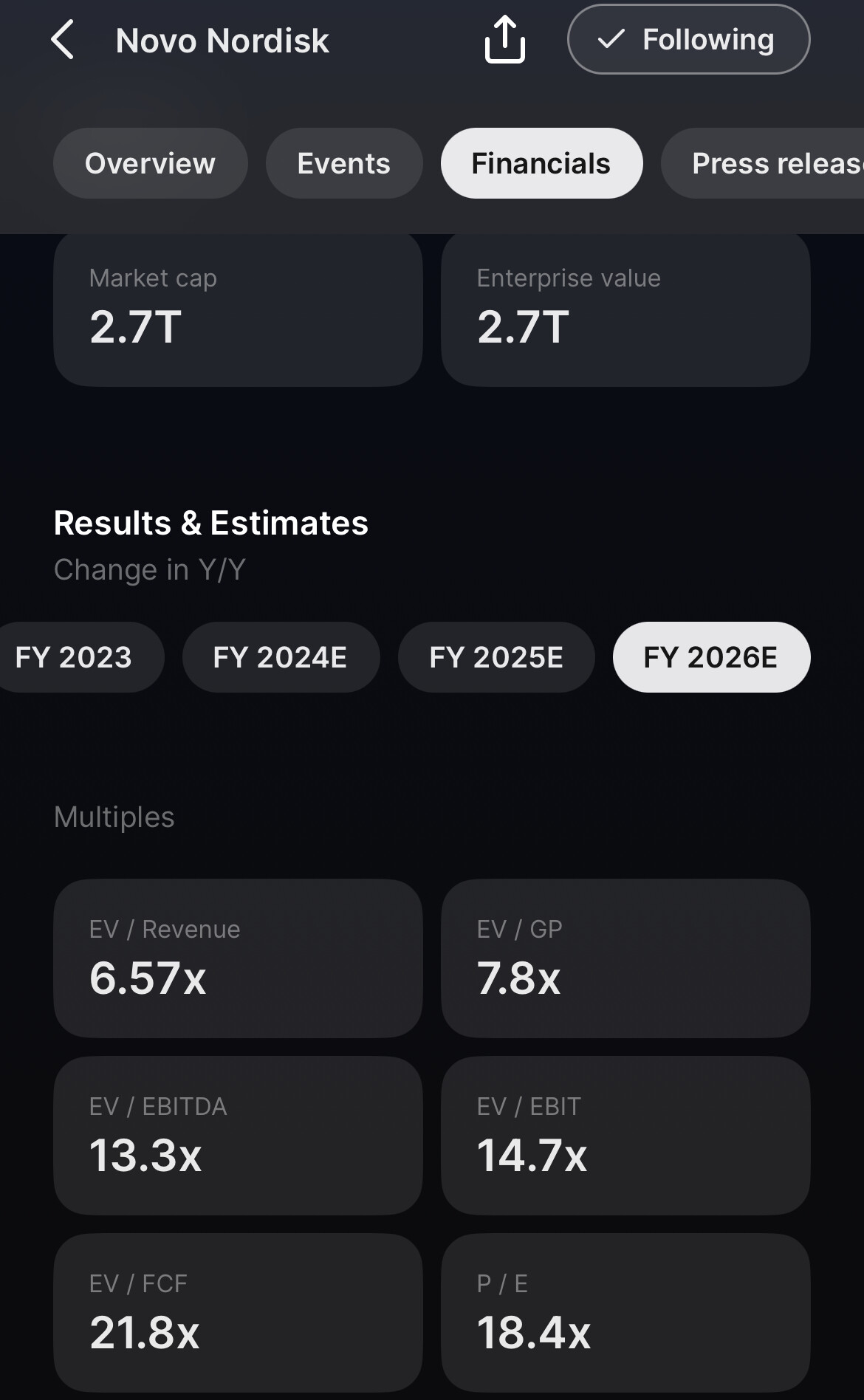

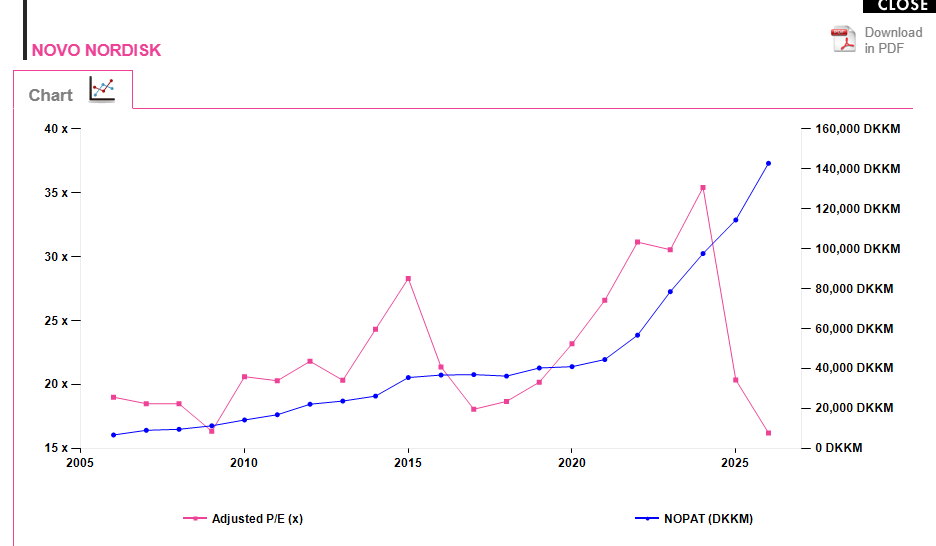

¿Sumando las acciones tipo A estamos hablando de más de 30 veces aún a las que cotiza tras el castañazo del 50%?

Hablo desde el total desconocimiento porque acabo de abrirme por primera vez las cuentas anuales 2023.

¿Me explica alguien please esto?

¿Sumando las acciones tipo A estamos hablando de más de 30 veces aún a las que cotiza tras el castañazo del 50%?

Hablo desde el total desconocimiento porque acabo de abrirme por primera vez las cuentas anuales 2023.

¿Me explica alguien please esto?

Esta noticia es de hace ya unos días

Por un lado, varias de las compañías destacadas del índice del país nórdico operan en sectores muy expuestos a las ideas rompedoras del presidente electo de los Estados Unidos. Es el caso de las empresas de renovables Vestas y Orsted ; de los operadores de transporte de mercancías y logística AP Maersk y DSV ; e incluso de Novo Nordisk , pendiente de las medidas en el ámbito farmacéutico que tome Robert F. Kennedy , que será ministro de Sanidad con Trump y en el pasado ha criticado el medicamento anti-obesidad Ozempic.

Quizá es una excusa para justificar la caída , pero yo no lo veo, las ventas a pie de calle, las que yo puedo ver en mi farmacia y las demandas en pharmahelp el sistema de búsqueda de un medicamento cuando hay problemas de suministro no paran de crecer.-

A lo mejor estamos 4 o 5 años sufriendo, pero la empresa no va a parar de vender y vender. Aunque se lo gaste en invertir.

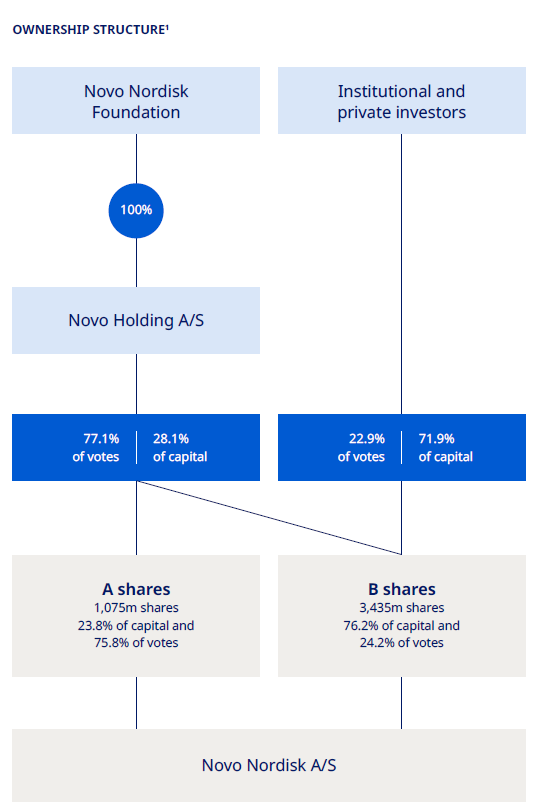

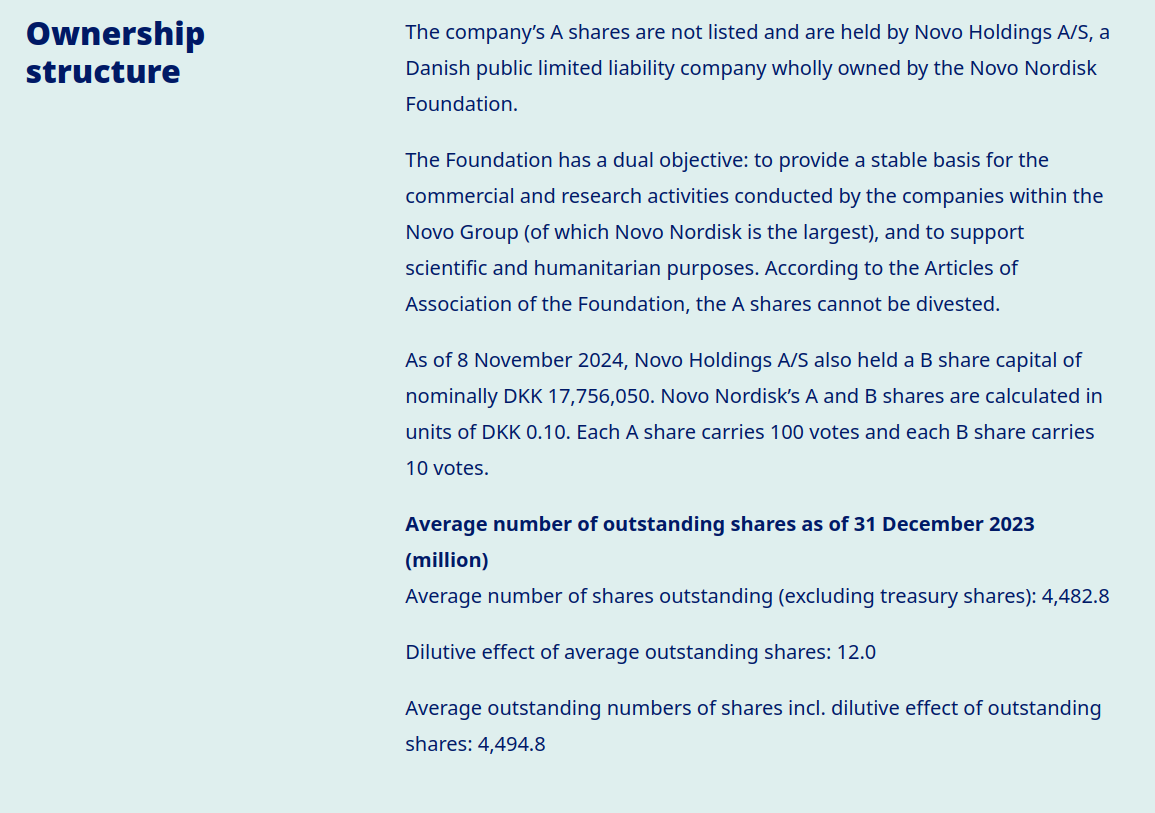

Novo nordisk está dominada por una fundación , lo del gráfico y los votos no creo que tenga nada que ver con grifols.

No entiendo dónde quiere ir a parar con la pregunta.

A lo que yo entiendo:

En su página para Inversores Share and ownership structure of Novo Nordisk explican esto:

… y hasta aquí mi “sesudo” análisis de cuñao

En resumen, con menos del 30% controlan la empresa.

¿Además del derecho a voto tienen algo más las de ma clase A?

Lo único que indican es que tienen más derechos de voto, en relación 10:1:

![]()

The Novo Group comprises Novo Holdings A/S, Novo Nordisk A/S and Novozymes A/S. Novo Holdings A/S owns more than 25% of the ordinary share capital of Novo Nordisk A/S and controls more than 70% of the votes through its ownership of all the preferred (A) shares, which are not traded.

The Group’s main purpose is to manage the financial assets of the Novo Nordisk Foundation to ensure an adequate financial return to cover the Foundation’s investments and grants for scientific, humanitarian and social purposes and projects in the Nordic countries and the rest of the world. The Group achieves this by investing in life science companies in Europe and North America. The Novo Group also invests in a portfolio of financial assets.[23]

Un conglomerado que va mas allá de ozempic

Que la visión de los árboles no evite que vean ustedes el bosque.

Habría que echar un ojo a todas las cotizadas del grupo que son muy poquitas de todas las empresas donde invierten.

Por ejemplo oxford medical, mayor accionista fundación novo nordisk, no se si @Waits o alguien había nombrado esta empresa por aquí , me suena pero no se si me estoy haciendo un lio

Levy dijo que espera que más fabricantes de medicamentos que actualmente dependen de fabricantes en China e India busquen proveedores de servicios occidentales con Trump a punto de regresar a la Casa Blanca el lunes, dado su enfoque de America first.

Catalent y la unidad Patheon de Thermo Fisher Scientific -dos de los mayores fabricantes de medicamentos por contrato con sede en EE.UU.- podrían beneficiarse de tales movimientos.

Además de su abierta preferencia por la fabricación estadounidense, Trump ha dicho que golpeará a China con nuevos aranceles el primer día de su presidencia, pero Levy no habló de cómo eso podría afectar a los productos farmacéuticos.

“Levy dijo que Novo Holdings tiene un vehículo de riesgo con más de 90 activos biofarmacéuticos que serán “una tremenda reserva” para Catalent.”

Si usted se refiere a si es viable que vuelva a tener esos números, mi respuesta sería: a pesar de toda la cartera de desarrollo que tienen el mercado de medicamentos de pérdida de peso está estimado en unos 100000M. Me cuesta ver que en un mercado que es un oligopolio, no porque tengan al receta secreta sino porque la mayoría de empresas que han intentado entrar con un nuevo medicamento, acaba fallando y no solo “pequeñas” como vikings sino grandes como Roche por ejemplo.

Creo que una de las claves es la distribución, y ya no solo para USA donde tiene más de la mitad de las ventas sino nuevos mercados de clase media dónde mirarse al espejo y verse panzón mileurista no guste (nótese la referencia a Llados). Ahí es dónde tanto NOVO como Lily tienen absoluta dominancia. Pagar 21 veces el 2025 una empresa con un ROE medio del 70% que crece cerca del 20/25% anual me parece barato. Dicho esto soy muy malo analizando así que es solo una opinión de barra de bar

A mí con estas macho me cuesta modelizarlas porque no sé lo que van a vender a futuro en base al CapEx que están metiendo.

Invertir fuertemente trae consigo estas cosas, que a priori no las tienes ni en cuenta. Pero teniendo posiblemente a la gente más potente del sector, o entre los más potentes, un canal de distribución mejor que la competencia pues creo que puedes llegar a mejorar unos márgenes de ebidta que están cerca del 50%.

Ya dije en un mensaje anterior que novo es mas que ozempic o una molecula concreta. Tiene un fondo deinversiones enormes

Un gráfico sencillo para no perderse entre el ruido y dejar la conciencia un poco tranquila del porque hiciste las compras que hiciste…

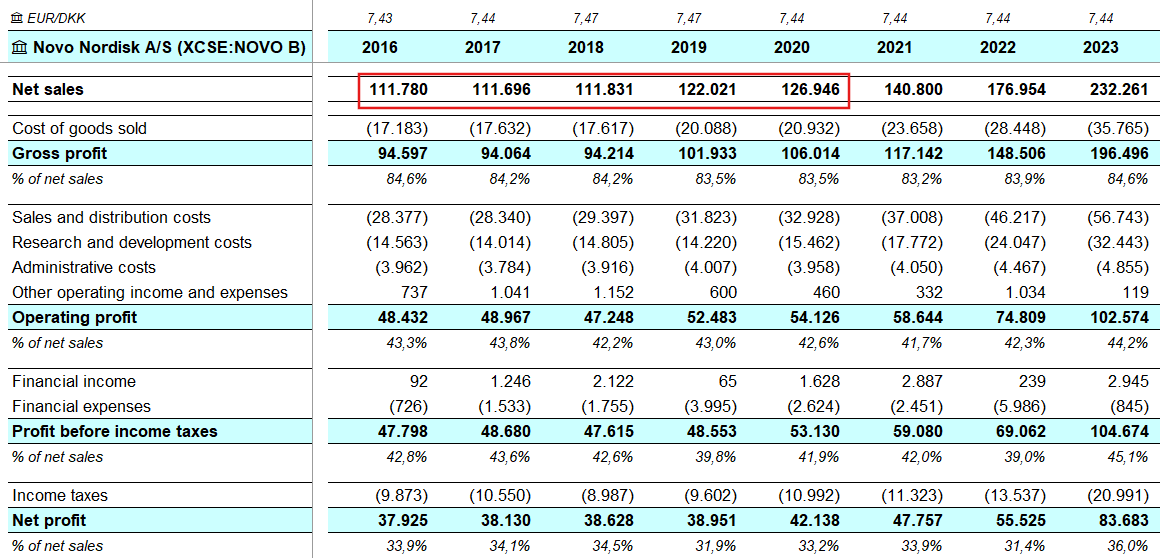

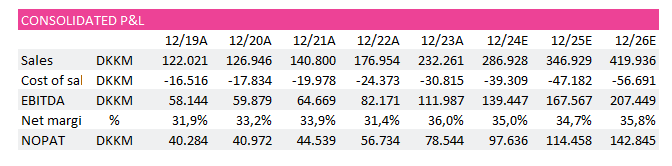

Vamos con alguna tabla:

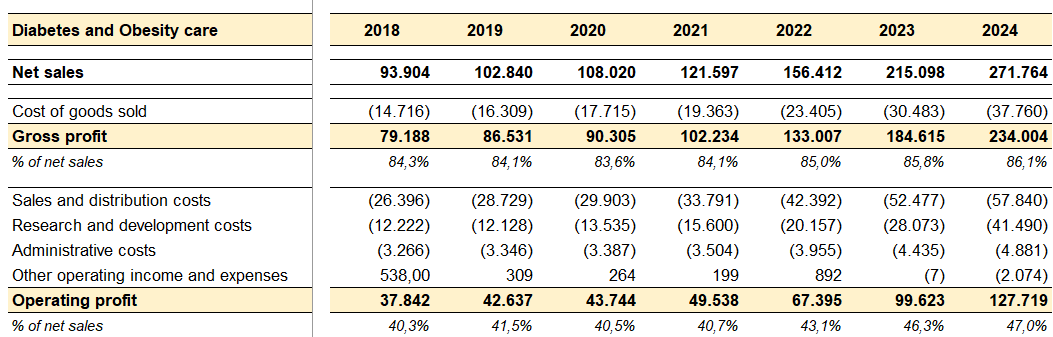

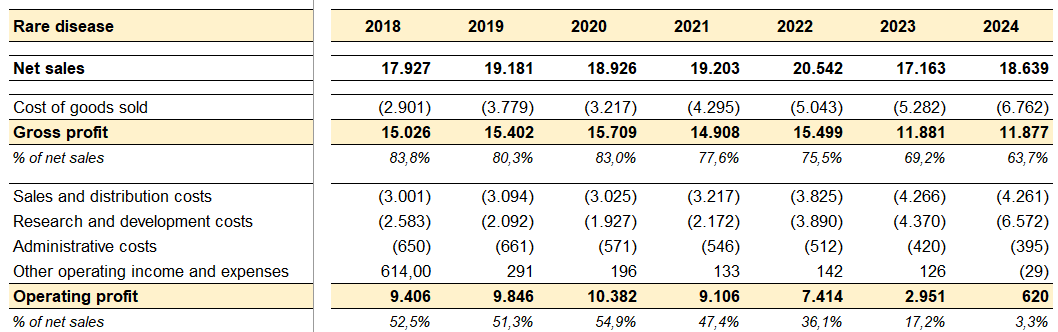

-Divisiones:

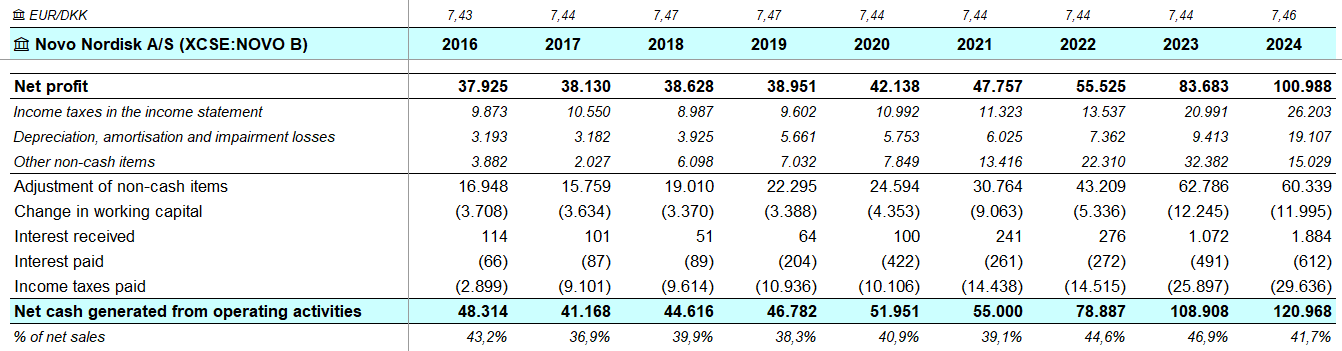

-Flujos de caja:

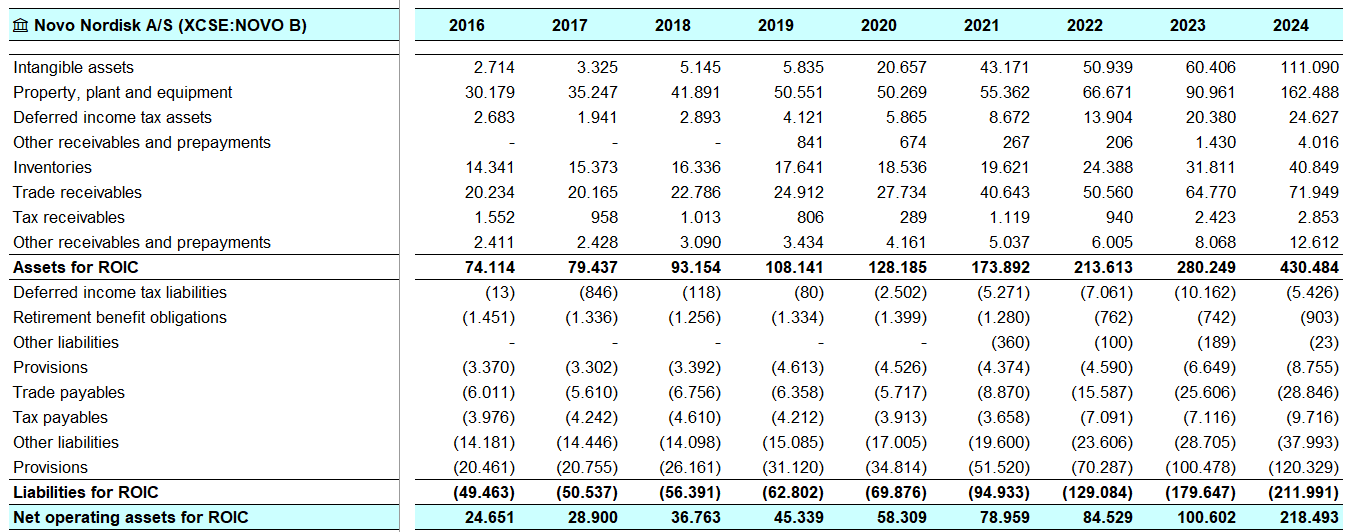

-Activos a tener en cuenta para medir el ROIC:

-ROIC:

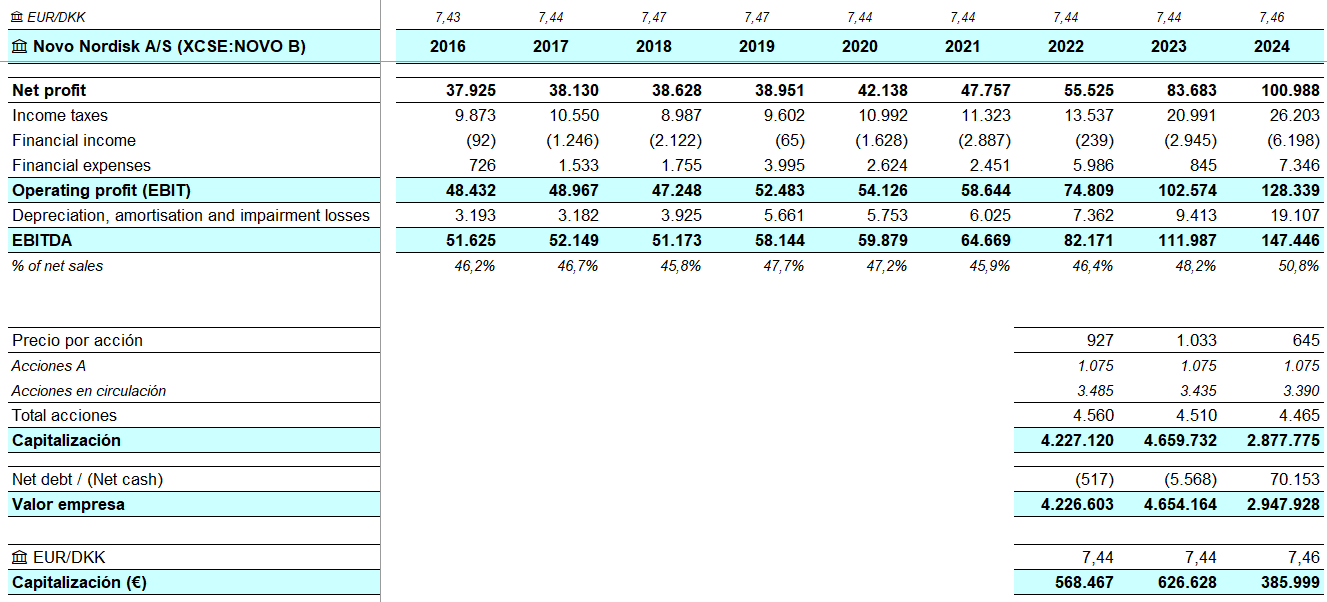

-EBITDA y algún múltiplo:

Si fuese lily estaría subiendo un +8% pero como sigue siendo el patito feo… El día que lily anunció su bajada de precio, novo subía cerca del 5% para cerrar en un 2%. También es verdad que el 90% de pacientes que usan wegovy van por seguro y esta oferta es para ese 10% restante.

PD: como se nota que tengo una espinita clavada desde diciembre ![]()

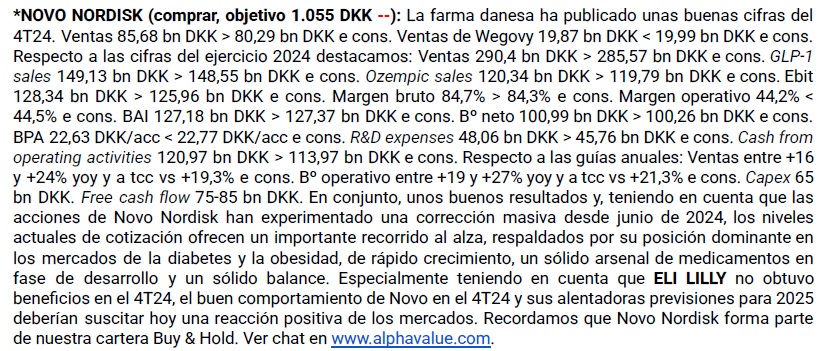

Resumen de Recomendaciones

Contexto General

Las casas de análisis, como JP Morgan y UBS, han emitido recomendaciones basadas en el sólido desempeño de Novo Nordisk en el mercado de tratamientos para diabetes y obesidad, especialmente con productos como Wegovy y Ozempic. Sin embargo, factores como la competencia y las regulaciones pueden influir en estas evaluaciones.

Recomendaciones Específicas

A continuación, se detallan las recomendaciones de algunas casas de análisis prominentes:

Estas recomendaciones reflejan un consenso positivo, con la mayoría inclinándose hacia la compra, lo que indica confianza en el crecimiento futuro de la empresa.

Detalle Adicional

Es interesante notar que, a pesar de la competencia creciente, como de Eli Lilly, los analistas ven a Novo Nordisk como bien posicionada gracias a su infraestructura y capacidad de fabricación. Esto podría no ser evidente para todos, pero refuerza la percepción de estabilidad y crecimiento.

Nota Detallada de Análisis

En esta sección, se presenta un análisis exhaustivo de las recomendaciones de compra o venta para las acciones de Novo Nordisk A/S (NVO), basándose en información recopilada de diversas casas de análisis y plataformas financieras hasta el 6 de marzo de 2025. El objetivo es proporcionar una visión completa y profesional, incluyendo detalles específicos que sustentan las recomendaciones y el contexto del mercado.

Contexto de Mercado y Metodología

Novo Nordisk, una compañía farmacéutica danesa líder, es conocida por sus tratamientos innovadores en diabetes (como Ozempic) y obesidad (como Wegovy), áreas con un crecimiento significativo debido al aumento global de estas condiciones. Los analistas determinan sus recomendaciones basándose en factores como el crecimiento de ingresos, el pipeline de productos, la competencia y los factores macroeconómicos, incluyendo regulaciones de precios y políticas de salud. Se utilizaron plataformas como MarketWatch Novo Nordisk A/S ADR Analyst Estimates, Yahoo Finance Novo Nordisk A/S (NVO) Analyst Ratings, TipRanks Novo Nordisk (NVO) Stock Forecast, y MarketScreener Novo Nordisk A/S Analysts Consensus, junto con informes de noticias de Investing.com y otros, para recopilar datos actualizados.

Recomendaciones Detalladas por Casa de Análisis

A continuación, se presenta un desglose de las recomendaciones más recientes de casas de análisis prominentes, con sus respectivas calificaciones y, cuando disponible, precios objetivo. Las calificaciones se clasifican como Compra (Buy/Overweight/Outperform), Mantener (Hold/Equalweight/Neutral) o Venta (Sell/Underweight), según el estándar del sector.

| Casa de Análisis | Recomendación | Fecha Más Reciente | Precio Objetivo (USD o DKK) | Notas Adicionales |

|---|---|---|---|---|

| JP Morgan | Compra (Overweight) | Febrero 2025 | No especificado, mantenido Overweight | Ve potencial en ensayos de CagriSema, sugiere comprar antes de datos clave (Investing.com). |

| Morgan Stanley | Mantener (Equalweight) | Febrero 2025 | 700 DKK (aprox. $98, con tasa DKK/USD de 0.14) | Inició cobertura con Equalweight, citando incertidumbre en el mercado de obesidad en EE. UU. (Investing.com). |

| Bernstein | Mantener (Neutral) | Febrero 2025 | 620 DKK (aprox. $86.8) | Mantiene Neutral, ajusta precio objetivo, ve valor razonable pero riesgos a corto plazo (Investing.com). |

| UBS | Compra | Enero 2025 | 750 DKK (aprox. $105) | Mantiene Compra, destaca crecimiento en Wegovy, ve valor razonable (MarketScreener). |

| BMO Capital | Compra | Enero 2025 | $105 | Mantiene Outperform, apoyado por resultados prometedores de amycretin, ve potencial en el mercado de obesidad (Investing.com). |

| Cantor Fitzgeral | Compra | Noviembre 2024 | $160 | Reitera Overweight, ve liderazgo continuo en el mercado de pérdida de peso, difícil para competidores alcanzarlos (MarketBeat). |

| Deutsche Bank | Compra | Febrero 2025 | 900 DKK (aprox. $126) | Mantiene Buy, destaca crecimiento en prescripciones de Ozempic y Wegovy, ve panorama competitivo positivo (Investing.com). |

Análisis de Consenso y Precios Objetivo

El consenso general de las plataformas financieras muestra una inclinación positiva hacia Novo Nordisk. Por ejemplo:

La conversión de DKK a USD se realizó usando la tasa de cambio actual de aproximadamente 1 DKK = 0.14 USD, obtenida de Xe Currency Converter.

Factores Clave que Influyen en las Recomendaciones

Los analistas consideran varios factores para sus recomendaciones:

Observaciones Adicionales

Es notable que no se encontraron recomendaciones de venta recientes en los informes analizados, lo que sugiere un consenso ampliamente positivo o neutral. Esto podría no ser evidente para inversores casuales, pero refleja la percepción de estabilidad y potencial de crecimiento a largo plazo, a pesar de desafíos como la competencia y regulaciones. Además, la mayoría de los precios objetivo ($110-$117) están significativamente por encima del precio actual de $87.98 (según Yahoo Finance), indicando un potencial de alza del 25-33%.

Conclusión

En resumen, las casas de análisis muestran una inclinación mayoritaria hacia la compra de Novo Nordisk, con JP Morgan, UBS, BMO Capital, Cantor Fitzgeral y Deutsche Bank recomendando compra, mientras Morgan Stanley y Bernstein sugieren mantener. Este consenso positivo se alinea con el sólido desempeño financiero y el potencial en mercados emergentes, aunque los inversores deben considerar riesgos como la competencia y regulaciones. Para decisiones de inversión, se recomienda revisar informes actualizados y consultar con asesores financieros.

Key Citations