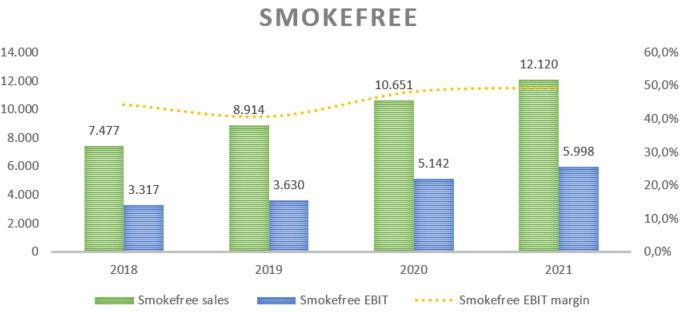

Hace unos días subió Philip Morris un documento muy completo sobre su negocio, me lo acabo de mirar y han sido de verdad muy transparentes compartiendo datos.

Lo tienen a la derecha en investor kit:

Sobre IQOS, comparando donde éste está triunfando y donde no, quizás en España faltaría incentivar más por el precio de la cajetilla, normalmente hay un 20-30% de diferencia en precio a favor de Heets en comparación con la cajetilla de Marlboro (lo de UK es tremendo, de 12.5 libras Marlboro a 5 Heets, así ha empezado fuerte a tirar allí).

Lo dicho, muy recomendable el documento, sobre todo la información por países de la parte del final.

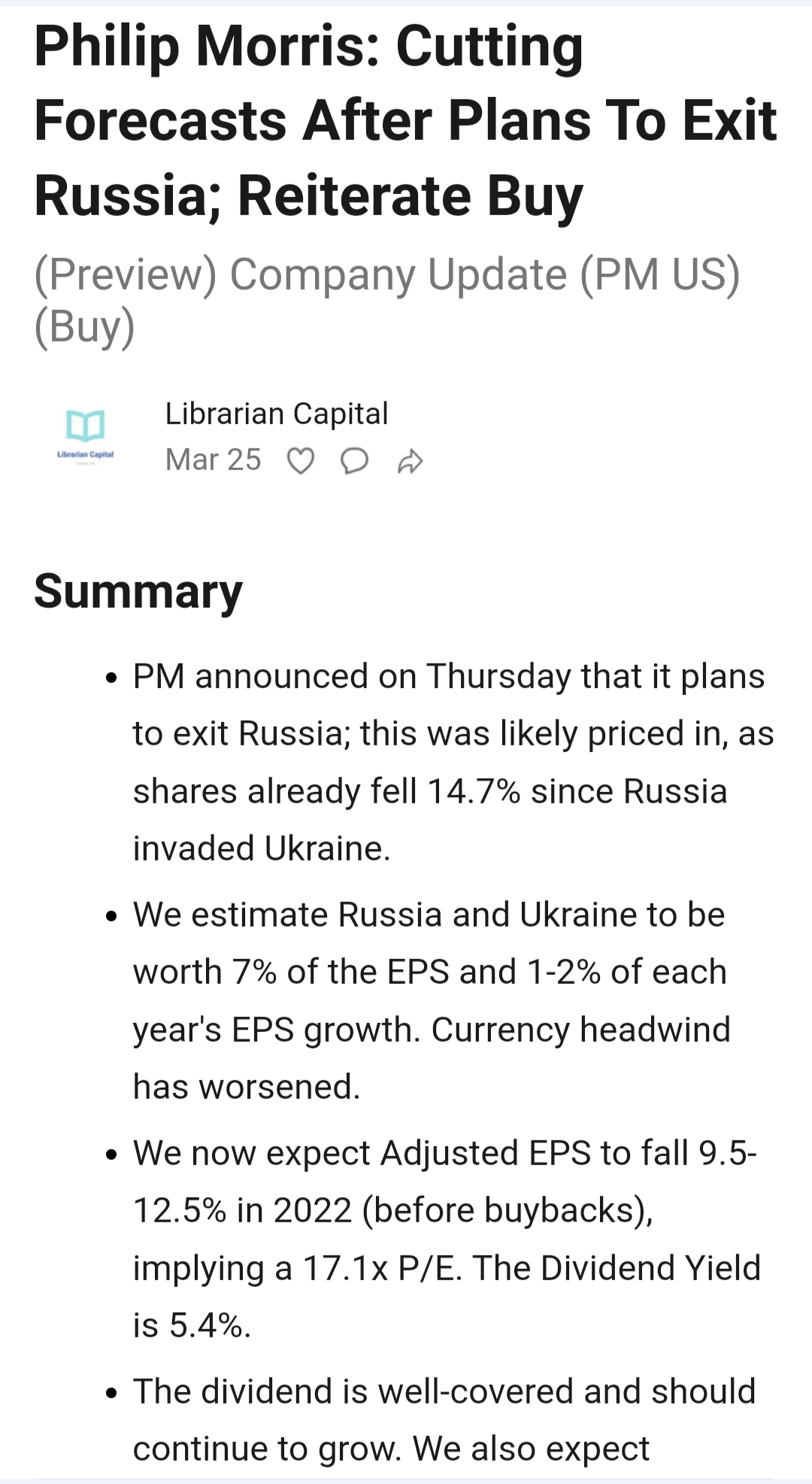

Tenemos nuevo comunicado de Philip Morris. Reiteran el tema de que van a dejar de invertir en marketing allí y que no estrenarán Iluma este año (y por ende no venderán Terea). Especifican que van a dejar de invertir 150 millones de $ en una fábrica de Terea (el tabaco de Iluma), y que han dejado de vender allí algunas marcas (no especifican, lo importante supongo sería saber qué pasa con Marlboro, no sé cuántas marcas comercializan allí).

Finalmente dicen que están abiertos a salir de Rusia de una manera ordenada.

La verdad es que parece más un comunicado para presionar al gobierno de Putin para que facilite hacer negocios en Rusia, en lo que a repatriación de ganancias y demás se refiere, que un comunicado de abandono por un motivo moral derivado de la guerra. No sé qué opinarán, echen un ojo.

Lo de Bats, no tiene nombre. El año pasado me inché a comprar, es mi tercera posición, y debería haber sido más agresivo en los 25/26£ que se movió todo el año. Sigue estando barata.

Por cierto, interesante la previsión que da para PM. Año duro este 2022 según sus previsiones.

Es curioso esto de la inversión, mi orden de caro/barato sería practicante el contrarío al del Sr. Librero

Por diversas circunstancias no puedo hacerlo pero no me importaría en absoluto. Qué nadie me haga caso que yo estoy muy chalao.

Cualquiera con exposición a Rusia/Ucrania lo va a pasar mal. A día de hoy no tengo ni idea de si las empresas occidentales van a volver a operar allí o de cuanto pueden tardar en volver y es un mercado grande para mucha gente: Iqos iba como una moto por allí. En Kiev si mal no recuerdo ya tenía una cuota de mercado monstruosa y por otro lado el volumen de cigarrillos en Rusia era muy gordo

En momentos como este en Rusia, cuando sucede lo difícilmente imaginable, es cuando los fabricantes o distribuidores se alegrarán de tener un stock de cigarrillos almacenados (en España, el stock de un mes que guarda permanentemente Logista).

La pérdida no te la quita nadie, si lo vendes con una desvalorización por la divisa de un 30 o 40 %, pero al menos salvas durante ese lapso de tiempo la crisis reputacional de que haya desabastecimiento, puedes tratar de organizarte.

Incluso si vendes el negocio a un tercero local, siempre estarás en una mejor posición para negociar si no estás desesperado porque no tienes abastecimiento, va a ser interesante seguirlo en próximas presentaciones de resultados (en las conference call, sobre todo).

Que pena que Buffett se hizo tan cómodo.

Si tuviera ,digamos 50-60 años menos , el bueno de Warren se compraría las 4 primeras y se quedaría tan ancho.

Pero claro, le da pereza que en el AGM le pongan carteles de seres queridos muertos por darle a la calada.

En cambio está tan cómodo vendiendo Coca Cola y dulces a la gente, cuando sabe los aditivos que se echan en esos productos para que el cerebro no los olvide, fomentando la obesidad y otras enfermedades.

Al menos cuando uno consume tabaco sabe el riesgo, en lo otro, no tiene ni idea.

Bastante más fácil es dejar el tabaco que la comida basura, se lo dice un exfumador.

Yo he visto a mucha gente mayor fumando, pero a pocos obesos viejos vivos. Ahí lo dejo.

Estoy seguro además que con Iqos y este tipo de productos, la gente va a vivir más, puesto que no te deteriora tanto la capacidad pulmonar.

No se piensen que esto lo hacen por el bien de la gente, lo hacen por alargar los cash flows que cada cliente les proporcionará.

Toda persona que quiere y le gusta fumar, en parte, se lo agradecerán.

Qué delicada y fina es la línea de lo ético. Haga usted una operación a un obeso, a ver si consigue salir vivo del quirófano, con una simple hernia.

Hablando de adicciones, habrá algo más adictivo que los potpourris de Pérez Prados (pe); el Mambo n.5 , el rico , el del politécnico,etc .

Cuántas prótesis de cadera rodilla,cuantas hernias ,consecuencia directa de bailar tales pachangas.

Pero si todo es vivir como criopreservado y perfecto en peso y analítica ,igual no es tan sensato vivir.

Tengo un amigo que apuesta, que en el futuro los hijos demandarán a sus padres por haberlos traído al mundo. Yo no apuesto nada.

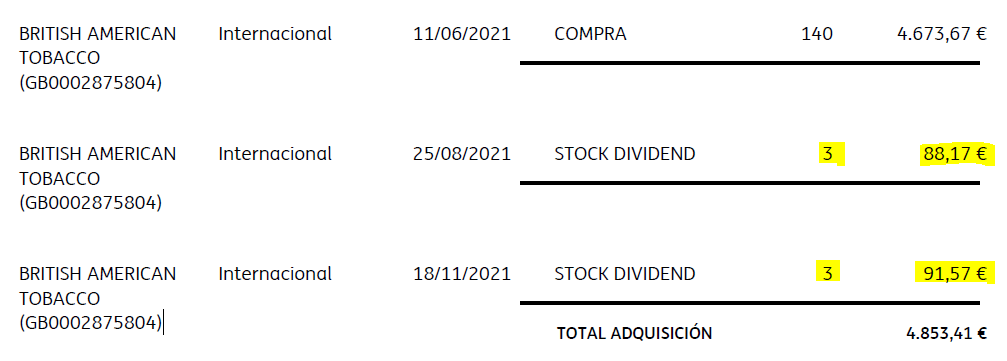

Para todos los que tenían dudas acerca de la modalidad de “recibir dividendo en forma de acciones” y aprovechando que uno está ya comenzando con la declaración de la renta, muestro cómo informa ING cuando hace este procedimiento, con unas acciones que compré el año pasado de BATS:

1. Recepción de las acciones:

A efectos de precio medio de compra, aquí tienen la compra inicial + las acciones que ha ido dándome BATS con el modelo elegido durante el 2021:

¿Es real este precio medio de compra que ahora saldría dividiendo 4.853,41€ / 146 acciones? Vamos a ver primero si nos ha retenido hacienda algún importe primero.

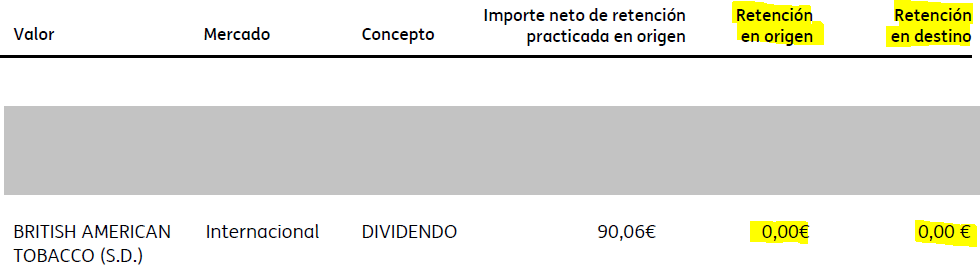

Como ven, con esta modalidad, ING no practica ningún tipo de retención, por lo que uno tiene luego que tener en cuenta que en base a dicho importe recibido (en este caso 90,06+87,99), que tendrá que pagar el importe correspondiente por el dividendo posteriormente.

Habiendo ahora visto las dos situaciones, ¿qué precio medio de compra tenemos realmente para cuando a futuro vendamos?

¿Descontamos la retención que nos van a practicar en la declaración?

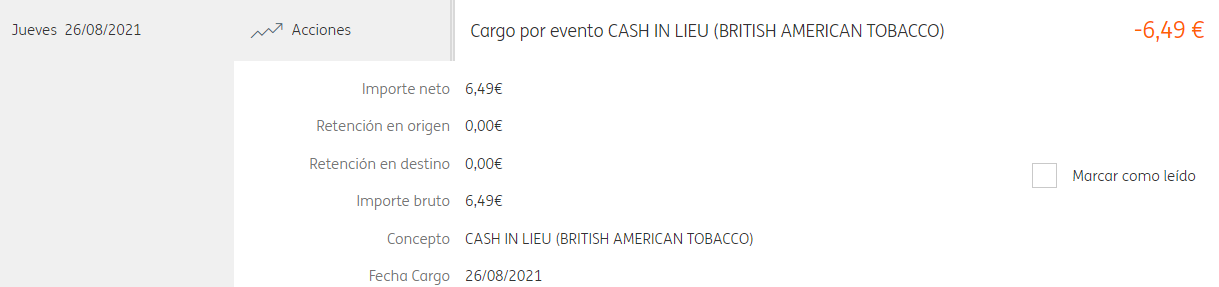

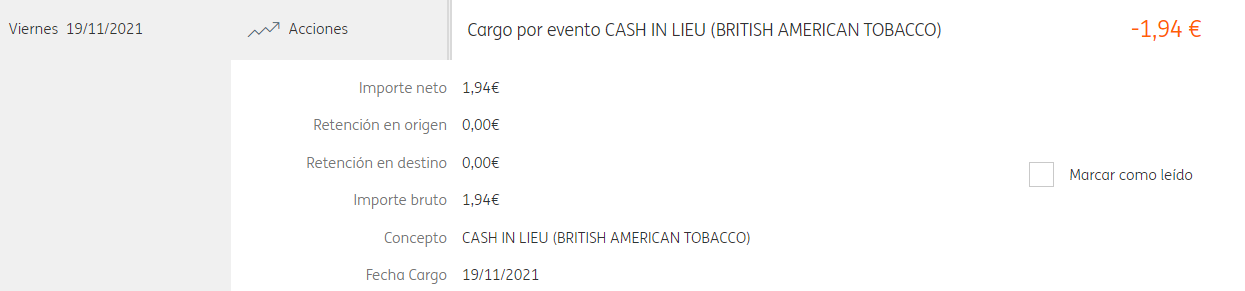

¿Hay que añadir o descontar aquí el “Cash in lieu”?

¿Dónde está la comisión de compra o el tipo de cambio aplicado?

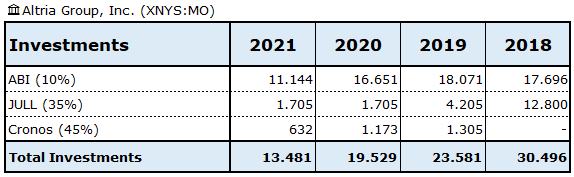

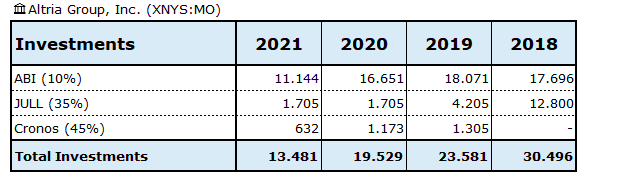

Tenemos las cuentas anuales de Altria ya publicadas correspondientes al año 2021:

Aquí las hipótesis que ha utilizado Altria para tener una valoración actual por JUUL de 1.700 millones:

Although Altria’s discounted cash flow analyses were based on assumptions that Altria’s management considered reasonable and were based on the best available information at the time that the analyses were developed, there is significant judgment used in determining future cash flows. If the following factors, in isolation, significantly deviate from current expectations, Altria believes that they have the potential to materially impact Altria’s significant assumptions of sales volume, operating margins, discount rate, and perpetual growth rate, thus potentially materially decreasing Altria’s valuation of its investment in JUUL:

adverse developments related to litigation; a successful challenge by the FTC in its administrative complaint against Altria and JUUL, for a further discussion, see Item 3 and Note 18; a substantial increase in state and federal e-vapor excise taxes; adverse publicity due to underage use of e-vapor products and other factors; supply chain constraints and component part shortages, if not transitory; unanticipated adverse impacts on JUUL’s relationships with employees, customers, suppliers and other third parties; unfavorable financial and market performance, including substantial changes in competitive dynamics; delay in timing of international expansion plans; disruption in JUUL’s current and future plans or operations in domestic and international markets; and unfavorable regulatory and legislative developments at the international, federal, state and local levels such as the potential removal of certain e-vapor products from the market as a result of FDA enforcement action or the potential denial of new tobacco product applications for e-vapor products.

Aquí la valoración que están dejando de cada uno de los activos:

Sí que están tirando los precios para competir con ZIM como usted decía @Fernando

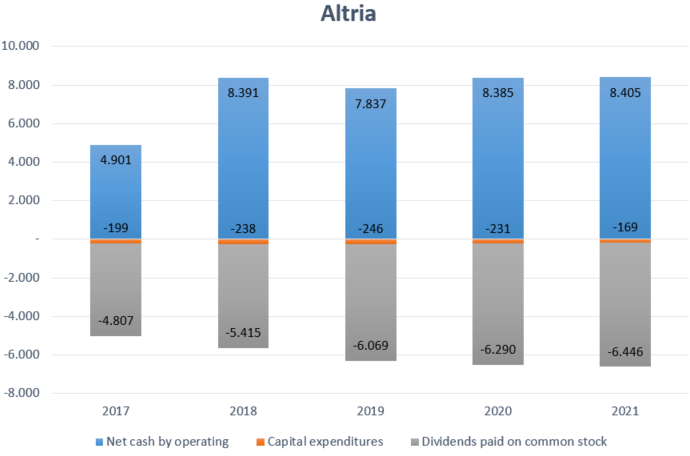

Por último, para todo aquel que sigue diciendo que el dividendo de Altria no es sostenible, aquí muestro la caja que genera (azul), los dividendos que reparte (gris) y las inversiones que necesita (naranja):