Hace tiempo que no le doy un repaso al mundo Bogle, pero ahora que estamos en tiempos de tipos de interés más normales: ¿hay mucha diferencia en la rentabilidad esperada de una cartera 60/40 con la renta fija en un monetario en euros vs un vanguard global bond index fund cubierto en euros?

Hola,

Hace poco estuve intentando mirar algo de esto en la web Portolio Visualizer. El problema es que está desde el punto de vista de un inversor USA, pero (en parte gracias a eso) se puede obtener un backest con bastantes años de pasado.

Voy a hacer una aproximación de la cuestión (soy consciente de que no es exacto a lo que usted plantea) comparando 2 combinaciones de activos muy simples:

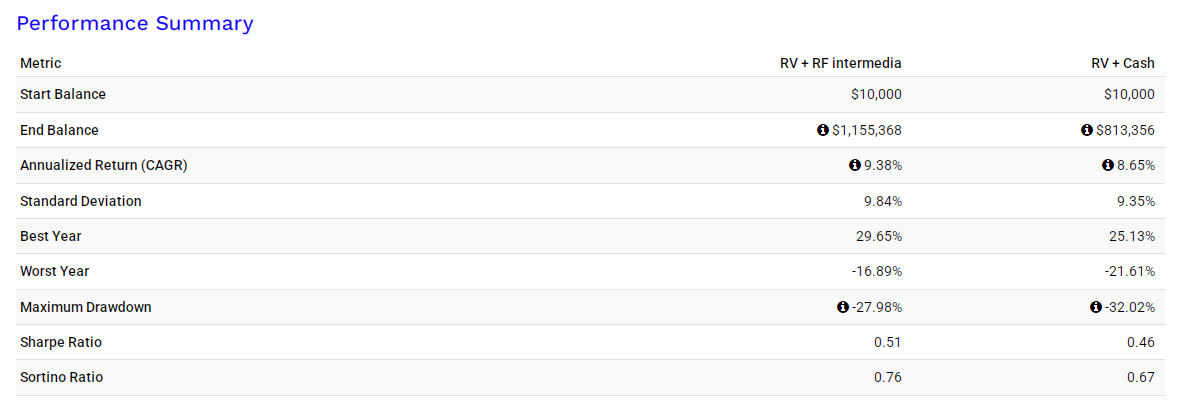

Portfolio 1: US Stock Market 60% + Intermediate Term Treasury 40%

Portfolio 2: US Stock Market 60% + Cash 40%

que viene a ser algo parecido a la duda por usted planteada (aunque el Vanguard global bond incluye un tercio de bonos corporativos, y reitero la diferencia importante de que todos estos activos son solo de USA y en dólares). Con estas carteras hipotéticas la herramienta calcula un backtest desde enero 1972 a diciembre 2024 y estos son los resultados:

Como se puede ver, en el Portfolio 1 la rentabilidad anualizada hubiera sido mayor, de un 9,38% vs 8,65% obtenidos en el Portfolio 2, y la desviación estándar algo mayor también: 9,84% vs 9,35%. Sin embargo, y tal vez curiosamente para los inversores con menos experiencia y con el 2022 más reciente, el máximo drawdown hubiera sido menor en el Portfolio 1, -27,98% vs -32,02%. Esta caída se produjo entre Nov’2007 y Feb’2009, crisis durante la cual la RF gubernamental de duración intermedia funcionó mejor que el cash.

No es la primera vez que leo que la definición de “value” en los estudios académicos de USA (en los estudios de factores Fama y French por ejemplo) difiere del concepto “value” que usan muchos de los fondos españoles que se autodenominan “value”. Pero no llego a entender bien dicha diferencia. Si alguien lo puede explicar o orientarme al respecto aunque sea brevemente estaría agradecido.

Por lanzar un intento, ¿puede ser que en los estudios se hable más de un “value-quality” y en España salvo excepciones se suela referir más a un “value a precios de derribo con calidad dudosa?”. ¿O ando totalmente perdido?

Básicamente en el factor value en F&F ( HML - High Minus Low ) se utiliza el ratio Book to Market para escoger las acciones más baratas del universo de acciones y se hace un determinado número de carteras con los percentiles más bajos. En otras definiciones del factor value se utilizan varias métricas.

En el value hispano no sé qué hacen, la verdad, obviamente sus fondos tienen exposición a este factor, pero también a otros y no la misma de manera consistente.

Yo creo que lo que hacen es comprar por menos de lo que vale.

O al menos, eso es lo que dicen…

En una frase resumiría que compran por debajo de valor en libros ![]()

Dado que en la cartera que presenta tiene una participación en Magallanes, quizás le pueda explicar qué es el Value Español el mismo Iván Martín. Los primeros capítulos del podcast “Tu dinero nunca duerme” le pueden resultar muy útiles para complementar la lectura del foro.

Magnífica comparativa y comentario importante.

Aunque un 40% de bonos a medio plazo tiene más riesgo que un 40% de bonos de muy corto plazo, en una cartera 60/40 , el riesgo máximo en cuanto a caída viene por la parte de la renta variable, y , cuando se producen las caídas gordas de la renta variable, los bonos de medio plazo tienen mejor comportamiento para compensarlo que los bonos de muy corto plazo.

Quizás, como muy bien comenta, la experiencia de 2022 precisamente es poco significativa para el que quiera entender bien las implicaciones de esa cartera en cuanto a caídas gordas. Vamos que si les preocupa una caída entre el 15-20% que les puede terminar pasando en un escenario donde la renta variable sí caiga con verdadera fuerza y no como en 2022 que se contuvo notablemente.

Además creo que hay otro factor importante y es que se pone en esa parte del 40% de RV.

No es tampoco lo mismo meter bonos de muy corto plazo de calidad máxima que meter según que otros tipos de bonos de calidad muy inferior.

En condiciones normales, hay poca diferencia salvo que los segundos dan incluso algo más de rentabilidad. En condiciones extremas tipo 2008 , ahí con quiebras de por medio, ya aparecen otro tipo de problemas como incluso iliquidez.

Que al final es otro de los problemas de la pata de RF. Que parece que subir el riesgo de crédito de dicha parte es muy rentable, pero en condiciones muy complicadas de la renta variable, eso también puede terminar dando problemas adicionales.

Vamos lo que vemos con frecuencia en redes de inversión o de cazadores de depósitos o similares. Que van a buscar cualquier extra de rentabilidad, sin preocuparse un mínimo de si esa mayor rentabilidad puede suponer algún tipo de problema añadido.

@suelorecienfregao por curiosidad, ¿qué tiene pensado hacer al final ? es que se ha quedado muy callado y tengo curiosidad.

¿Cómo le ha sentado a su mente el “coitus interruptus” de estar diseñando con cartabón los porcentajes y activos de su cartera, como si de una composición pictórica se tratase para que le digan que pare y lo estudie más?

Le entiendo, hacer estos puzzles es muy atractivo, sobre todo al principio, un poco de oro, un poco de renta fija, tal factor… No sé si le consuela pero todos hemos pasado por ahí.

Muchas gracias a todos por sus comentarios y puntos de vista que han ido aportando durante los últimos días.

La intención inicial al abrir el hilo era tener otros puntos de vista alternativos al mío, siendo consciente de que me exponía a que la mayoría fueran críticos u opuestos al mio. No hard feelings!

Como indiqué en el 1er punto de mi decálogo de aprendizajes que expuse en al abrir el hilo, disfruto enormemente de este mundo y sigo encontrando muy retador diferenciar el grano de la paja de las opiniones aquí vertidas y las cosas, que por lo general, encuentras a lo largo y ancho de internet. Pero no flaqueo en la idea inicial: nunca debemos dejar de aprender.

En cuanto a hacia donde pretendo orientar mi cartera en el corto plazo: Como han comentado más de uno, solemos complicar innecesariamente las cosas ya que durante el proceso de la propia planificación disfrutamos como enanos y este finde pasado, cuando escribí el post, lo disfrute de lo lindo haciendo como dice @AlanTuring “diseñando con cartabón” mi proyecto de cartera.

Ahora solo me queda procesar todo lo aprendido y simplificar al máximo. Como dijo un tal Einstein "Hay 5 tipos de grados de inteligencia de menos a más: 1) Listo 2) Inteligente 3) Brillante 4) Genio 5) Simple

Una cartera simple es menos atractiva para nuestra mente de mono loco, pero sin duda mucho más rentable en el largo plazo.

Un saludo,

Suelorecienfregado

Hola. Después de unos días sin leer el foro me encuentro a una persona que expone su cartera y recibe más palos que consejos. Además, a continuación, con unas respuestas comedidas y prudentes.

Da para pensar.

Si hacen el ejercicio de saltarnos las primeras respuestas e ir a las segundas, el hilo queda menos agresivo y más aprovechable para el resto de lectores.

Un saludo

Visto que es usted médico, páseme por privado dónde está su consulta, que la próxima vez que me acatarre voy a ir a que me trate gratis, y ojo con hacerme esperar en la sala de espera y/o soltar algún chascarrillo cuando le diga que me automedico con homeopatía ![]()

Pues mire que yo estoy en desacuerdo con lo de aprovechable. En las primeras tres respuestas tiene la opinión de tres personas, a las que muchos en el foro valoramos mucho por sus conocimientos, mojándose en que el cambio no es recomendable. Dos de ellas elaboran más en por qué lo dicen. Yo personalmente he aprendido con la respuesta de @AlanTuring sobre la volatilidad de la cartera.

De cualquier manera quizás este foro sea más enciclopédico que otros de “peticiones inmediatas” y por eso se percibe la agresividad. Término que muchas veces sale a colación cuando se menciona que un usuario no ha leído lo suficiente. Como enciclopedia igual es por tanto necesario un índice, a ver si estos días desempolvo el que tengo yo y lo pongo en un hilo.

Yo que llevo ya muchos años en internet, he pasado por varios foros de varios hobbies, predominantemente técnicos.

Voy a exponer evoluciones y comportamientos típicos que he visto:

-

El 1% de las personas del foro son las que más conocimiento y tiempo aportan, no por que otros no lo tengan, simplemente es su personalidad.

-

Los empleados de clase A contratan empleados de clase A, los empleados de clase B contratan empleados de clase C… etc. Los foros son comunidades que tienden a expulsar lo que consideran que no son valores básicos compartidos, esto genera fricción y que existan barreras de entrada, va a haber debates intensos sobre ideas y momentos de tensión.

-

Cuando la comunidad lleva años repitiendo las mismas cosas, se crean FAQs y ya no se responde directamente a muchas cuestiones, se intenta derivar a esa sección, por que resulta tedioso.

-

La mayoría de gente nueva que entre en los foros querrá respuestas rápidas a sus problemas y después desaparecerá, nunca devolverán nada a la comunidad. Muchos usuarios nuevos tienden a frustrarse por que les responden agresivamente, sin darse cuenta, que en sus preguntas denotan no haber hecho el trabajo necesario y un foro de aficionados no es un servicio técnico en el que estén obligados a respondernos. Otra opción es que las preguntas simplemente se quedan sin respuesta, por que a nadie le apetece responder. Eso no quita que cualquier comportamiento esté justificado, simplemente comento que es una evolución muy natural.

-

Con el tiempo, si el 1% de las personas que aportan en el foro no se ven recompensadas acaba muriendo, este equilibrio delicado se mantiene mejor o peor dependiendo del flujo de nueva gente que llega, normalmente si el hobbie mantiene o aumenta su popularidad y si no ocurren cismas entre ese 1% que aporta y los administradores del foro.

-

Somos seres sociales, por lo tanto, existe una recompensa intrínseca en compartir experiencias y conocimientos con otros, pero esta recompensa tiene forma de U invertida, llega un momento en el que el interés por el tema, los objetivos vitales o una razón X provocan que deje de compensar el tiempo/esfuerzo y es algo normal y habitual que ocurra. Raro será que un divulgador no intente monetizar en algún momento lo que en principio hacía por gusto, en un foro pasa igual.

Aquí el mono con una pistola que abrió este hilo ![]()

Espero que en breve mis estadísticas de tiempo de lectura mejoren e incluso, algún día, llegue a ser el invitado estrella del podcast del foro.

Sigo buceando y aprendiendo de los contenidos de este maravilloso espacio.

Un saludo,

Suelorecienfregao

Yo le respondí porque tenía usted a dos pingüinos de avatar y me recordaron a Tux.

Imagine las flamewars que se montaban en las listas de diversos desarrollos de Linux.

Buena apreciación señor @AlanTuring. Efectivamente se trata de Tux y fue mi pequeño homenaje friki, hace ya unos cuantos años, al nacimiento de mi primera hija.

La verdad es que mi atrevimiento en este foro ha sido mayúsculo. Por un lado me pongo de avatar una frikada Linux y por otro, el nickname tampoco invita a que uno lo tomen especialmente en serio.

Con un avatar de Paramés y de nombre de usuario ValueInvestor otro gallo hubiera cantado …

Un saludo,

Suelorecienfregao

Con esta afirmación lo único que demuestra una vez más es que aún le faltan muchas horas de lectura en el foro.

Un saludo y ánimo.

Hola @suelorecienfregao:

Cuando leí su mensaje inicial en este hilo tuve la sensación de que no era Ud. un párvulo; ni en el asunto de la gestión de los cuartos, ni en otros asuntos.

A medida que hacía más intervenciones esa sensación se iba incrementando, y ahora que habla con soltura de Linux se hace definitiva, porque eso de andar con ese Kernel no es para cualquiera.

Saludos.