También debemos ser consciente que Telefónica es una teleoperadora y fue engullida por la burbuja punto-com del 2000 y luego por nuestro burbujón de 2008. No digo que sea una buena inversión, pero las caídas de 2000 y 2008 se debieron también al pinchazo de dos burbujas.

En Rankia se rieron mucho de mí tiempo después de que publicara en 2011 (?) el ya eliminado mensaje Compramos Telefónica a 17 y Santander a 8 que son buenos precios y nos olvidamos; aunque fuera un error esa propuesta –no era un propuesta, sino una pregunta–, creo que lo borraron cuando, después de muchas burlas, sumando los dividendos se ganaba dinero. Mucho más componiéndolos. Luego volvieron a caer.

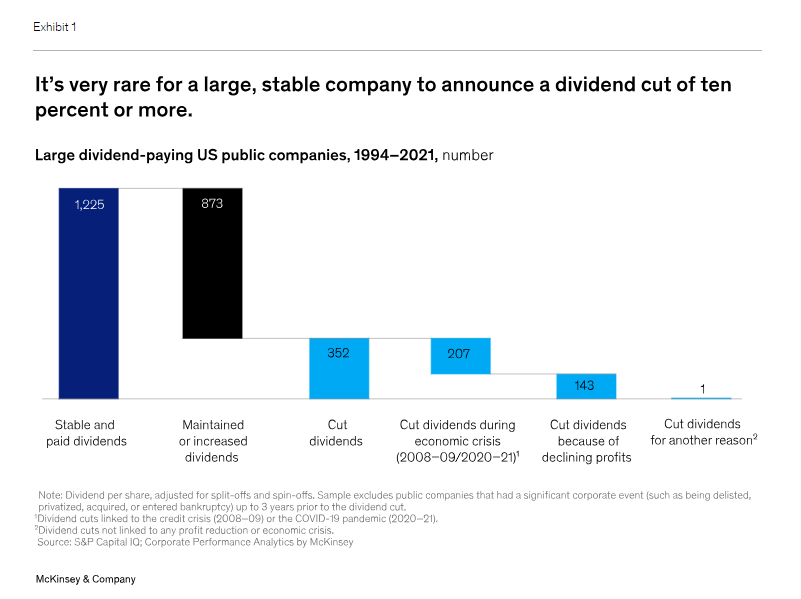

Y cuando lo hacen, lo es por un motivo de crisis o sectorial/macro o de resultados decrecientes

La política de dividendos debería ser un factor adicional a tener en cuenta y no una pseudo-obligación; aunque el mercado es difícil que entienda un recorte. Debe ser por esto que los share buybacks se han puesto más de moda.

No han descubierto la fórmula de la Coca-Cola pero no está mal de vez en cuando ver con números si las ideas preconcebidas tienen fundamento cuando bajan a la realidad.