Hoy que es domingo por la tarde y tengo un rato libre, tras leer un libro en que decía algo del orden: “¿Quieres ser escritor? Pues comienza por escribir 200 miserables palabras al día”, he decidido empezar a hacer algo que llevaba un cierto tiempo planteándome: ya que todavía no soy Patreon, intentaré devolver parte del valor que he recibido desde que me di de alta en el foro manteniendo a la comunidad actualizada sobre mi cartera.

Nada de lo que compartiré aquí son consejos financieros de ninguna clase, sino simplemente, una forma mediante la que intentaré compartir un “diario de inversión” con la comunidad de +D. A medida que vayan pasando los meses y tenga tiempo, iré analizando compañías y justificando el por qué de los movimientos que voy haciendo, de modo que el contenido aportado no se limite únicamente a las actualizaciones mensuales, sino que también haya análisis de compañías y pueda aportar un poco de valor “cualitativo”.

Por último, por mi formación jurídica no he recibido más que formación MUY básica en finanzas, por lo que verán que mi forma de valorar compañías adolecerá a veces de fundamentos, ya que todo lo que sé, casi, lo he aprendido por mi cuenta, libro en mano, y haciendo números en un DIN-A4, cuando no viendo videos en Youtube de canales serios o haciendo preguntas en Quora. Imagino que gracias a este hilo, los que saben de valoración, podrán aclarar conceptos, corregirme, o incluso señalar nuevas fuentes en las que seguir formándome.

Vamos allá:

Como primera entrega, creo que lo más relevante es explicar de quién es esta cartera y qué pretendo de ella. La persona con quien he podido hablar que más me ha enseñado sobre bolsa me repetía siempre lo mismo: “see the end from the beginning”, y creo que no se entenderá la cartera si no va precedida de una explicación sobre quién es su titular y qué pretende con la misma.

En cuanto a mí, comencé a invertir seriamente en bolsa con 27 años, tal y como he referido en otras entradas, tras leerme “Simple Wealth, Inevitable Wealth” de Nick Murray. Tras eso, vino “El inversor inteligente”, y tras eso, “What works in Wall Street”. Entre medio ha habido multitud más de libros de inversión y de temática inversora, pero estos tres siguen siendo los pilares fundamentales. Está pendiente un libro de valoración, probablemente el de Damodaran, aunque sigo con la lista de libros de Fundsmith. A día de hoy, cuento 31 años, y aún tras pasar cuatro años invirtiendo sigo pensando y sintiéndome en pañales, de modo que esto del “largo plazo” es algo que creo que llevo bastante imbricado.

Pues bien, tras pasarme dos años enteros capitalizando fondos de inversión, decidí lanzarme a invertir en acciones individuales y seguir manteniendo aportaciones a fondos, por lo que en febrero de 2023, comencé con las aportaciones regulares a esta cartera, mientras que las aportaciones a los fondos han quedado como una contribución mensual repartida entre dos fondos: CT US Smaller Companies y Seilern World Growth. La otra posición es un indexado MSCI World que está un 30% en positivo.

En cuanto a la cartera de acciones individuales, la posición más antigua es Microsoft, a un valor medio de compra de $180; la más reciente es MCD, con un valor medio de compra de $255.

Lo que pretendo con esta cartera no es otra cosa que crearme un patrimonio del que poder vivir para el día en que deje de poder ganarme la vida trabajando. La idea es que el dinero que entra en mi cartera no sale del mismo ni tan siquiera por emergencias, por cumplir con aquello que dijo Munger: “lo más díficil del interés compuesto es no interrumpirlo absurdamente”.

A fin de cumplir mi objetivo, me he decidido por mantener una cartera bastante concentrada, mi intención es que esta cartera no llegue a pasar de las 15 acciones, y por el caso que pasara, nunca superaría las 20.

En cuanto a estilo inversor, me centro en empresas que puedo entender de forma más o menos sencilla, y a ser posible, negocios en que yo mismo pueda comprobar cómo van y cómo andan. Tal y como puede verse, tengo cierta predilección por empresas que estén dentro del sector de las “consumer staples”, pues me parece de los sectores más sencillos de entender. Esta cartera siempre tendrá como objetivo incorporar compañías que cumplan uno de los requisitos iniciales que tenía Terry Smith al lanzar Fundsmith: “small ticket, non-negotiable, non-durable”. A la vez, tengo predilección por compañías que tengan capacidad de aumentar sus dividendos de forma creciente en el tiempo.

En cuanto al turnover, mi política está en no vender ninguna de las empresas que incorporo. Pfizer fue comprada a 34 euros en febrero del año 2021 y he aguantado todo el tirón hacia arriba y todo el tirón hacia abajo. Creo que antes de vender abogaría por capitalizar otras empresas y dejar las que quiero vender como insignificantes, pero todo esto tendrá que ir viéndose. Tengo un checklist de venta elaborado, sobre el que haré un disclose en alguna entrada posterior. Los dividendos siempre se reinvierten, pero no necesariamente en la acción que los ha generado. Por ahora no tengo reserva de cash por si hay alguna bajada significativa.

Por último, en cuanto a composición de cartera, no tengo límite para invertir en una acción determinada. Esto significa que al no verme afectado por el límite legal de 10% máximo en una posición, puede ser que llegue el momento en que una acción pese más de un 40% de la cartera sin que esto “me preocupe”.

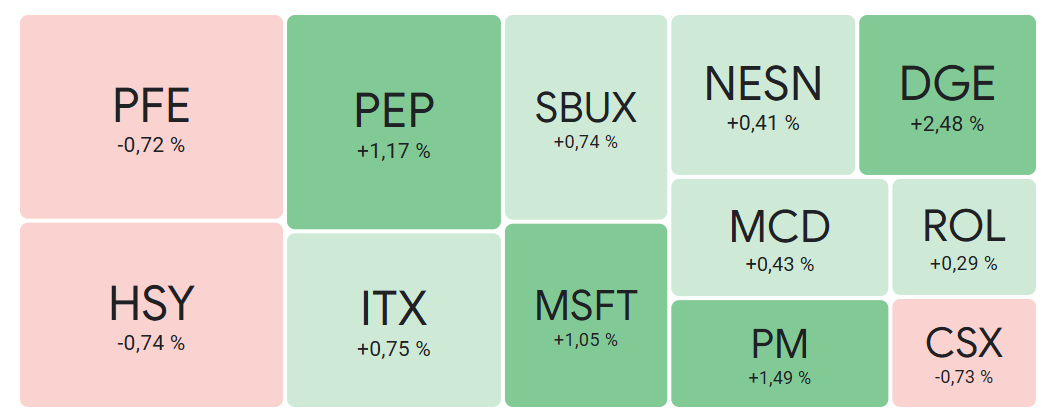

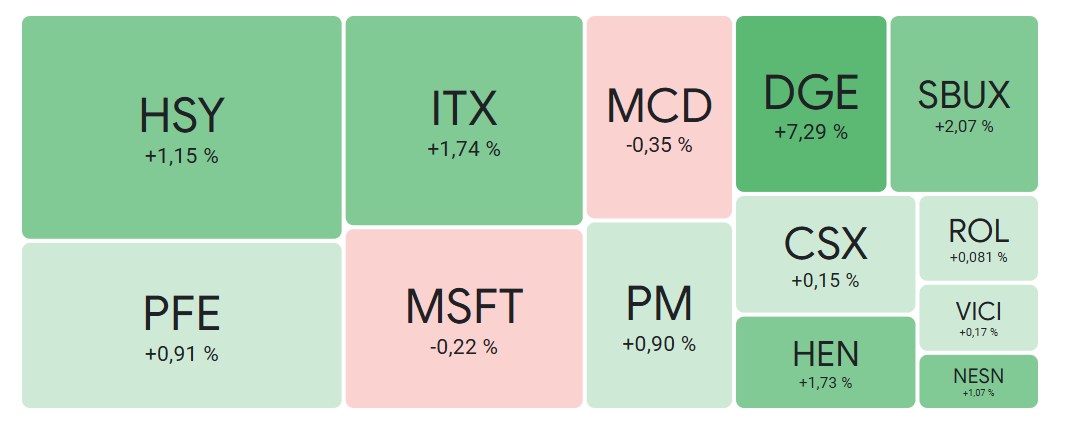

Habiendo examinado todo esto, cierro el principio de este hilo señalando los pesos de cada acción:

HSY - 18,17%

PFE - 13,56%

ITX - 12,73%

MSFT - 10,91%

MCD - 7,63%

PM - 7,01%

DGE - 6,88%

SBUX - 6,75%

CSX - 5,48%

HEN - 4,33%

ROL - 2,70%

VICI - 2,33%

NESN - 1,74%

Gracias a todos!