Buenas tardes:

Tras varios meses pensándolo, en los que he llevado a cabo una ardua tarea autodidacta, fuertemente basada en este foro y sus podcast, estoy casi decidido a empezar a invertir.

Desde el punto en el que sigo aún, que no es para nada avanzado, me queda mucho camino por recorrer, pero más ganas me quedan, casi tengo mis ideas claras de lo que quiero hacer. Les expongo mi situación, con ánimo de recibir todo tipo de críticas o sugerencias:

Mi idea es invertir a largo plazo (20-25 años).

Quiero invertir en torno al 40 o 50% de mis ahorros, para alcanzar así las famosas indicaciones del Talmud, que me parecen muy acertadas. Ya sé que lo ideal sería invertir el otro 50% en bonos o renta fija, pero prefiero tenerlo en mi cuenta corriente. Es la fórmula que me genera más tranquilidad.

En los primeros 2 o 3 años haré algunas entradas más fuertes, para luego continuar durante el resto de los 20 o 25 años con entradas más flojas, en la medida de mi capacidad de ahorro.

Por ahora he decidido abrirme cuenta sólo en R4, dado que he podido visitar una oficina física suya, hablar con una persona, y dado que estoy tan crudo, eso me genera algo de ¿falsa? seguridad. También porque a pesar de que tiene multitud de partidarios y de detractores, parece ser un banco bastante bueno para invertir. Lejos del banco en el que tengo mi cuenta corriente.

Todavía no me he abierto la cuenta en R4, lo haré cuando vuelva a España, pero mi asset allocation será algo así:

Primera inversión:

- 60% en un indexado, a decidir entre SP500 y Amundi MSCI WORLD C.

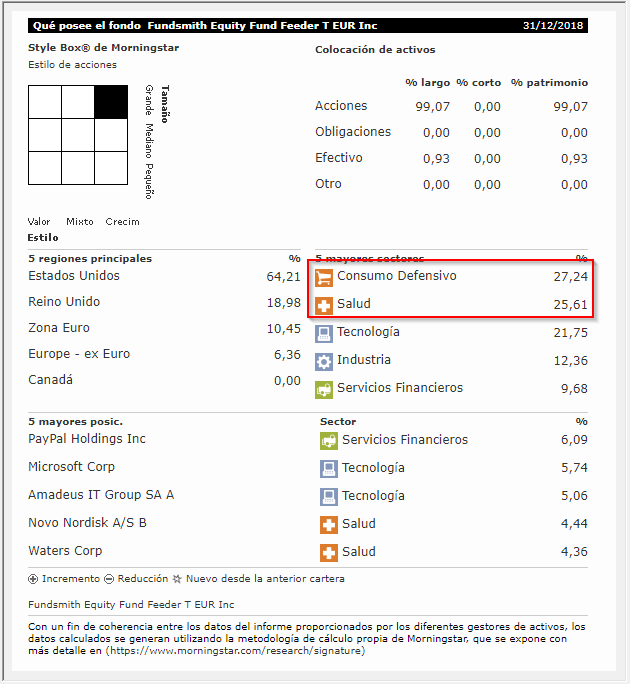

- 20% en un fondo growth (FUNDSMITH LU0690375422).

- 20% en un fondo value (COBAS ES0119199000)

La idea es mover poco las posiciones, de tal forma, que si quiero cambiar el peso de mi cartera, lo cambiaría con las nuevas aportaciones, y no vendiendo las posiciones que ya posea. Salvo en caso de extremada gravedad.

No me interesa mucho el llevar mi cartera de una forma muy activa. Estoy muy lejos de poder interpretar un balance de una forma certera, y aunque pudiera hacerlo, no me sentiría seguro, por lo tanto, prefiero indexarme, o ponerme en manos de expertos.

Ya sé que esto lo dice todo el mundo, pero me considero una persona con mucha capacidad de resignación. Por lo tanto, si vinieran mal dadas, salvo caso raro de extrema necesidad, no pienso tocar mis posiciones, aunque las vea bajar. Tal cual lo veo yo ahora mi teoría es:

- Hasta un 50% de bajada, es algo normal en RV.

- Más de un 50% de pérdida de valor adquisitivo de mis posiciones, ya para qué leche voy a vender, si ya está casi todo perdido, mejor quedarse, por si se hace un milagro, y el muerto resucita.

En cuanto al SP500 he visto que en R4 hay un fondo italiano indexado al SP500 en Euros. No sé cómo ven ese.

Y ya en un futuro, a los 10-15 años, comenzar un movimiento paulatino hacia fondos de dividendos.

Y bueno, eso es más o menos todo. Como les decía, todavía no he movido un Euro. Pero quería consultarlo con ustedes antes de hacerlo.

Muchas gracias de antemano.