Sí, en el futuro estará todo conectado pero no sabemos cómo.

¿Pero no hay un riesgo de obsolescencia de la red tal como avanza la tecnología? La fibra es hoy clave, pero a diez años cualquiera sabe. Aunque como indica @Frostilicus parece que los pulsos electromagnéticos son un punto crítico para desarrollar alternativas.

Estoy de acuerdo . Yo tengo mi punto de vista , por eso invierto en telefónica . En base a suposiciones . Por esto tengo también ATT y posiblemente tenga versión y Vodafone en un futuro. No juego a ser adivino.

En 2010 las eléctricas iban a desaparecer por el autoconsumo …comprar Iberdrola a 5.5 euros era una locura.

Nadie sabe cómo será el futuro pero puede imaginarlo.

En eso consiste el arte de invertir.

Yo intento elegir empresas que creo que en 30 años seguirán existiendo.

TEF creo que seguirá existiendo y tendrá un papel importante.

Quien iba a decir que una empresa online de venta de libros en los años 80 iba a ser hoy día Amazon .

O que una empresa que casi quebró dos veces iba a ser Apple???

La inversión se basa en suposiciones y creencias.

En los supermercados cada vez hay más marcas blancas, es el fin de las grandes marcas? Nadie lo sabe , yo lo dudo por eso compro krafht Heinz ahora

BMW será desbancado por Tesla!?

El autoconsumo arruinara las eléctricas o las hará ganar menos dinero ?

Es el fin de las tabacaleras o el cigarrillo electrónico y la mariguana harán que ganen más dinero?

Se reducirá el consumo de medicamentos y las farmacermutcias ganarán menos?

Nadie lo sabe

Lo único que nos puede salvar es la diversificación y comprar a buenos precios

1 me gusta

Método Kostolany, en una parte de la cartera vale, pero conviene equilibrar. Daría esto para abrir un hilo…

1 me gusta

Yo sería incapaz de decir que empresa seguiría existiendo dentro de 30 años, por ejemplo las 20 primeras del Fortune 500 hace 30 años ('89)

|1|General Motors

|2|Ford Motor

|3|Exxon Mobil

|4|Intl. Business Machines

|5|General Electric

|6|Mobil

|7|Chrysler

|8|Texaco

|9|DuPont

|10|Altria Group

Y ahora en 2019

1Walmart

2Exxon Mobil

3Apple

4Berkshire Hathaway

5Amazon.com

6UnitedHealth

7McKesson

8CVS Health

9AT&T

10AmerisourceBergen

Personalmente podría creerme que cualquier compañía puede caer en tanto tiempo. Menos KO.

EDITO: Vale, creo que este ejemplo no demuestra nada, pero lo dejaré por aceptar mi derrota y por si resulta curioso de comentar

3 Me gusta

Los mercados a corto plazo son prácticamente aleatorios, sin embargo a largo plazo es más que evidente que los precios derivan directamente del beneficio que la empresa sea capaz de obtener. En momentos de depresión se paga un múltiplo bajo, en tiempos de exhuberancia un múltiplo alto, pero al final todo deriva del beneficio.

Visto de esa forma, el problema de Telefónica es simple: Es una empresa que ha pasado de ganar 7/8 mil mm de Euros a ganar unos 3 mil millones. El precio ha caído en la misma proporción como es lógico y natural. No se engañen, no es mejor precio el actual con el beneficio presente que el que tenía antes cuando ganaba más del doble.

Llevan años y años diciendo aquéllo de “es una buena empresa”, “tiene un PER bajo”, “tiene un buen dividendo” lo cual es algo que no tiene utilidad ninguna si luego el beneficio sigue bajando y hay que recortar el dividendo una vez más. Aún recuerdo los argumentos que se basaban en comprar Telefónica porque iba a repartir un dividendo de 1,75 Euros. En fin…

¿Puede ser ahora buena inversión?. Sólo con una condición, que no es otra que el beneficio neto de la empresa en lugar de descender empiece a crecer de nuevo, porque será la única forma de ver que el precio de la acción se recupera a largo plazo. Permitánme, sin embargo, dudar de la capacidad de Telefónica para crecer y por lo tanto de hacer crecer su beneficio.

13 Me gusta

Los medios de comunicación económica son la bestia negra del inversor emocional.

Pide dinero para luego repartirlo y que hacienda se lleve una parte:

3 Me gusta

a qué se refiere con el “pide dinero”; quiero decir, no es una medida ‘nueva’ que ha tomado la compañía no?

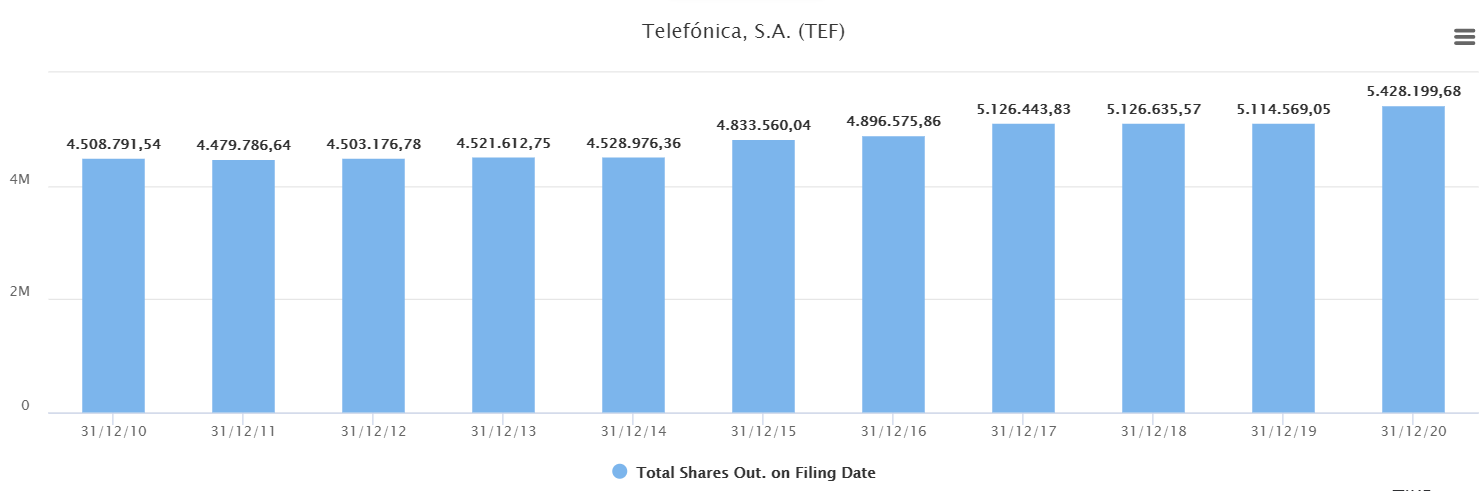

Lleva dos ejercicios (seguidos; en la década hasta el 2017 iba con script pero combinaba con amortizaciones timidísimas) diluyendo el capital de los accionistas y fastidiando a los que necesitan/prefieren cobrar en efectivo.

Me cuesta entender por qué en casos en compañías con valoraciones altísimas retribuyen al accionista en efectivo + recompra de acciones; y este tipo de empresas no recompran acciones ni aunque las obliguen; más bien al contrario, deciden ir script tras script sin apenas amortizar lo que han creado.

1 me gusta

El mismo rollo de siempre, amplia capital incrementado el número de acciones a cambio de dinero y posteriormente reparte con ese dinero que ha pedido al accionista el dividendo.

Señal de que el dividendo que paga no lo cubre con la caja que genera y que te están haciendo meter un dinero que te devuelven y además con retención para el Estado.

Esto es muy interesante para el Gobierno porque te está haciendo pagar impuestos al recibir el dividendo, por un dinero que la empresa no ha generado y que encima te ha pedido meses antes.

Encima ampliar capital a estos precios hace que el accionista tenga cada vez menos trozo del pastel de la empresa.

En una empresa buena y seria (salvo excepciones de expansiones brutales), verá este número descender en vez de subir.

Porque hay empresas a las que el accionista le importa un pepino. Si el equipo directivo cobrase el 50% o más de su sueldo en acciones y se le obligase a tenerlas al menos 15 años, las cosas cambiarían bastante.

Cuando uno mira los beneficios por acción y no los totales de la empresa, le dan ganas de llorar:

Mire aquí que están pagando más de lo que ingresan:

24 Me gusta

La prueba definitiva del nivel de cultura financiera patrio la tendríamos si la empresa anunciara, por ejemplo, la suspensión del (pseudo)dividendo actual durante tres años. Una buena medida para la empresa que provocaría, además de un terremoto mediático, el desplome (sí, aún más) de la cotización.

3 Me gusta

Ojo que los insiders se están poniendo las botas a comprar @Fernando

4 Me gusta

Saludos cordiales.

Ya conectan todos la noticia:

¿Pero cómo se realizan esas compras? ¿Pasando por el mercado o con el mercado cerrado?

6 Me gusta

6 Me gusta

Pocos me parecen con la cantidad de cosas automatizadas que hay hoy día.

Ese % tirando por lo bajo sobra también en las administraciones públicas, ahí lo dejo ![]()

11 Me gusta

Lo cierto es que esta noticia no sorprende a nadie… Para que telefónica funcione como una empresa privada de verdad debe seguir adaptándose a la realidad laboral del mercado. Tengo varios conocidos que trabajan allí y lo que cuentan es lo más parecido a las condiciones de trabajo de un funcionario que he podido ver en la empresa privada, diría que incluso peor (para la empresa, no para sus trabajadores claro está), ya que los salarios son bastante más altos.

8 Me gusta

Conozco a gente que me dice lo mismo, sí. Yo de Tef mucho no puedo hablar, pero sí de Banco Santander donde estuve 10 meses currando en la sede central en el departamento de riesgos y se me hizo eterno.

La gente, cobrando todos una pasta que estábamos, iba de indignada y de estresada cuando yo a las 2 de la tarde estaba ya mirando el reloj porque tenía todo hecho y no salía hasta las 17…

Están además como los funcionarios, completamente alejados de la realidad.

Es lo que tienen las empresas públicas…

17 Me gusta

Veremos como acaba esto pero recuerdo hace años ya las prejubilaciones en banca y gente con 55 años, un % alto del salario y a vivir la vida. Incluso si no hubiera condiciones como en el pasado pero se consiguiera una buena indemnización, 2 años de paro, empezar a recuperar el plan de pensiones y pagarse un convenio con la seguridad social.

8 Me gusta