En Finizens los fondos son Vanguard e ishare.

Este plan lo tengo para mi hija ahora me falta estudiar debatir consejos y ahorros para poner en práctica el mío.

Traspase Mi cartera indexada desde Indexa a MyInvestor.

En mi personalísima opinión estoy contento con el cambio , Pero hay 2 cosas que no me gustan:

- echo de menos el rebalanceo automático, por pereza y perreria.

- estoy retocando y tocando demasiado la cartera, he tenido que autofijarme unas reglas.

Digamos que la inversión indexada, ahora es menos “Pasiva” para mí.

No olvide que esto no es generalizable, únicamente es una experiencia personal.

1 me gusta

Desde mi humilde opinión lo mejor es q se toque lo menos posible el perfilado y la estrategia con la q uno entra en un gestor automatizado xq si d algo valen este tipo d productos es para aportar recurrentemente y olvidarse .

2 Me gusta

En mi caso (y para la parte indexada de mi cartera) utilizó Indexa solo para el plan de pensiones. Para fondos me gusta enredar por mi cuenta, en ese sentido creo que hay suficientes alternativas de Vanguard y Amundi donde elegir y si bien es cierto que no será nunca una cartera tan “académica y fina” como la de un roboadvisor, si que tiene un tercio del TER de la otra.

Saludos,

7 Me gusta

Al final es un tema de eliminar comisiones varias de intermediarios, una de las ventajas de la indexacion son los bajos costes y añadir intermediarios al final puede supones un 400%mas de comisiones(0,18ter vs 0,75)suena muy exagerado ya que estamos hablando de dos opciones que ya tienen una comision muy baja comparando con el resto del mercado bancario, pero a mi modo de ver una de las opciones(ahora mismo) es optima y la otra es simplemente buena. En temas de inverisión/bancos yo personalmente no me caso con nadie y si dentro de mi plan(indexación global en RV) sale algo mejor pues se mira, se compara, se da las gracias y me cambio, y así hasta que sale alguien mas competitivo. Todo esto sin variar el plan, simplemente cambiando de casa.

Un saludo.

4 Me gusta

Yo estoy pensando en pasar todos mis indexados de R4 a MyInvestor, de momento ya he abierto la cuenta en MyInvestor y he contratado 3 fondos:

Vanguard U.S. Government Bond Index Fund

Vanguard Global Stock Index Fund

Vanguard U.S. 500 Stock Index Fund

En R4 tengo los siguientes fondos:

Amundi Is Msci World Ae-C

Amundi Is Sp 500 Ae-C

Amundi Is Msci Emerging Markets Ae-C

Por los cálculos que he realizado si paso todos mis indexados de R4 a MyInvestor paso de unas comisiones en indexados de: 0,57% a 0,16% (contando ya costes totales: TER + custodia)

Creéis que una buena opción?

Creéis que merece más la pena tener la inversión en R4 que en MyInvestor por temas de seguridad si solo tenemos fondos Vanguard contratados?

Saludos

Edito: Desde que leí: El pequeño libro para invertir con sentido común: El mejor método para garantizar la rentabilidad en bolsa de Bogle estoy obsesionado con reducir los costes de los fondos!! y más si son iguales como los Vanguard y Amundi

3 Me gusta

No se si entiendo la pregunta que plantea, ¿se refiere a la solidez de R4 frente a MyInvestor?

@ElHombreTranquilo exacto, se que realmente la gestora intermediara "pinta poco " en la contratación de fondos, ya realmente lo que estoy contratando son participaciones en fondos Amundi Vs Vanguard.

Pero si, mi pregunta era esa, si existe más riesgo con MyInvestor que con R4/

1 me gusta

Entiendo que eventualmente cualquiera de las dos podría “hacerse un Esfera” con los quebraderos de cabeza que eso conllevaría. Detrás de MyInvestor está Andbank y R4 es R4, pero nada es garantía de nada (acuérdese del Popular).

Yo estoy empezando a moverme a MyInvestor desde BNP, pero ¡leches! ya me hace dudar con respecto a la liquidez que moví a la cuenta para el 1% menos IRPF birrioso que dan…

Lo siento pero su pregunta sólo ha suscitado en mi más dudas…

1 me gusta

Es el “problema” de la indexación. Es como descubrir un restaurante dónde se come de maravilla a muy buen precio y luego pruebas otros platos y restaurantes más gourmet y sí, en general no están mal pero acabas pensando siempre en la ecuación rentabilidad/precio con lo que no terminas disfrutando nunca al 100% de la comida.

6 Me gusta

Hola Hola, soy nuevo y me ha surgido una duda

Lo de fondos de acumulación sin reparto esta claro. Pero es la primera vez que oigo la recomendación de compras limitadas y no a mercado. ¿Qué sentido tiene si un fondo sube?

Me explico. Pensaba comprar un etf del S&P, pero si pongo la compra en los valores tan maravillosos del pasado marzo estoy seguro que no compraré. ¿Puedes explicar un poco más ese tema? Si va a ser complicarse la vida a nivel táctico (por ej usando volatilidad diaria/semanal para ajustar la compra) entenderé que no merezca la pena.

Por otra parte, tras leer varios días este foro creo que es más habitual entre usuarios la operativa con fondos de inversión que con etf. En mi experiencia en Clicktrade, las compras óptimas (en cuanto a comisiones) de etf son en “paquetes” de unos 10k€, dependiendo del lugar de cotización. ¿Eso excluye la estrategia de invertir una pequeña cantidad cada mes en la cartera personal si se trata de etfs o acciones? ¿Es más aceptable un fondo de inversión que una cartera de etfs indexados para dicha estrategia de introducir una pequeña cantidad cada mes?

Lo de hacer ordenes de tipo “limitada” en vez de “a mercado” probablemente no le merece la pena a la mayoría de la gente, es un detallito que complica un poco la operación a cambio de un porcentaje muy muy pequeño y además tiene su riesgo.

Clicktrade ha ido retirando etfs a la venta al cabo de los meses, ahora mismo no lo recomiendo para clientes nuevos. Degiro es sin duda el mejor ahora mismo.

La desventaja de los etfs respecto a los fondos es que los primeros no son traspasables, su ventaja es la enorme variedad que hay comparado con los fondos indexados que se comercializan en España. Yo creo que para el grueso de la cartera los fondos indexados son la mejor opción, y luego si uno se siente adivino y quiere apostar por un sector, país o factor investing concretos puede usar algún etf para una parte pequeña de la cartera.

4 Me gusta

Una duda,

¿Saben de algún fondo indexado al MSCI ACWI Information

Technology index?

Si msci world 88%

Y msci emergentes 12%

Con eso llevarías acwi

1 me gusta

Gracias por contestar.

Disculpa el error, me refiero al MSCI WORLD INFORMATION TECHNOLOGY (no al ACWI).

Gracias!

1 me gusta

Lo siento, desconozco sobre los indexados sectoriales.

La oferta de fondos indexados suele ser bastante limitada si uno se sale de los índices típicos.

Tendrá que ir hacia ETF’s si quiere utilitzar este tipo de productos, al menos actualmente.

2 Me gusta

Buenas, veo que la forma mas pasiva posible para estar Invertido a través de fondos, y no tomar ninguna “decisión activa”, o al menos solo una, es replicar el MSCI ACWI con MSI WORLD y MSCI Emergente y añadiendo MSCI SMALL CAPS.

El porcentaje 88% world y 12 emergentes actual lo sacamos del peso relativo que tenga USA en el MSCI ACWI y este sería variable en el tiempo según vaya cambiando la capitalización mundial y con ello el MSCI ACWI.

El porcentaje total del 15% del MSCI SMALL CAPS de esa cartera indexada nos sale de que MSCI ACWI solo capta el 85% de la capitalización de las empresas de cada país, por lo que entiendo que este porcentaje, al contrario de lo que pasa en el anterior, siempre seria FIJO al no ser que cambiaran los criterios de selección en MSCI.

Sé que no hace falta estar tan diversificado, pero me gustaría saber si con esto cubrirías toda la economía mundial (me queda duda de si ya puestos, cubrir la parte de SMALL CAPS EMERGENTE) pero en principio no voy a contarla.

Por tanto esa cartera resultante sería:

- VANGUARD WORLD 74,8%

- VANGUARD EMERGENTES 10,2%

- VANGUARD SMALL CAPS 15%

Me gustaría saber si estoy en lo cierto y vuestras opiniones.

Muchas gracias de antemano!!

10 Me gusta

Acabo de escuchar el video de “El arte de invertir” i al parecer el gran inversor Drukenmiller ha invertido en el ETF del Russell 2000, al parecer es su principal posición.

Que os parece incorporar esta inversión en nuestras carteras.

Para invertir en el Russell 2000 lo podemos hacer mediante el siguiente ETF: US4642876555

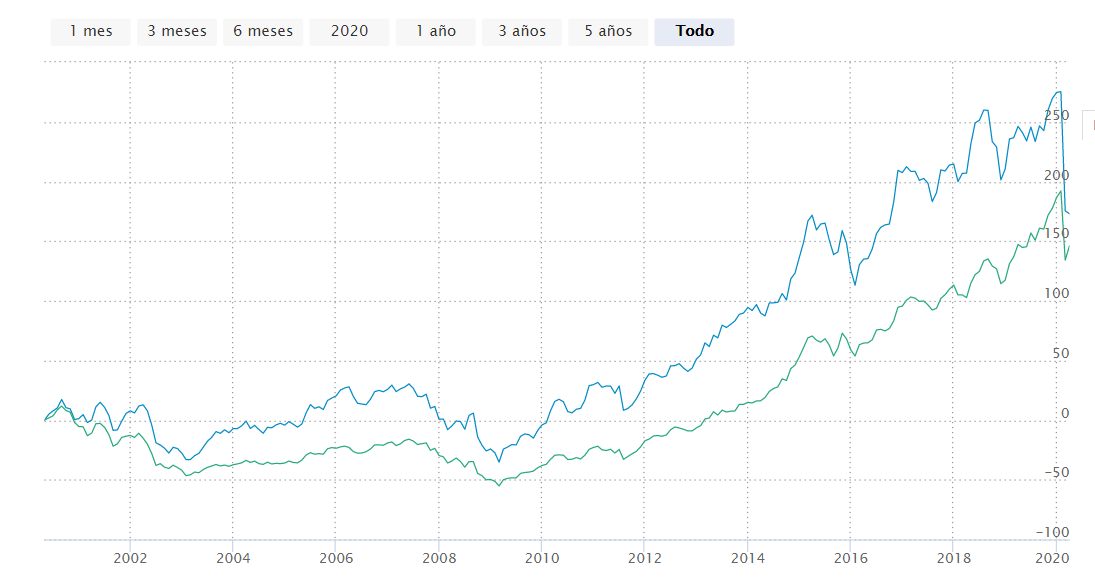

Aqui os dejo unos graficos del Russell 2000 comparado con el SP500

Al parecer ha bajado mucho más que el SP500, por tanto su potencial de recuperación sería mucho mayor que el SP500.

Que os parece incorporar esta posición?

Saludos

2 Me gusta

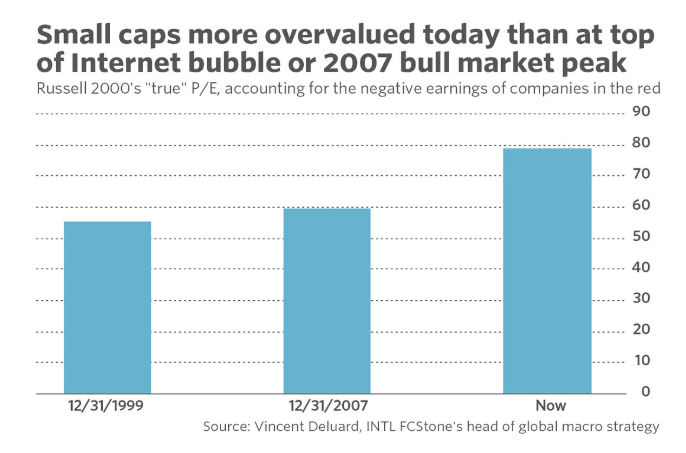

Que haya bajado no significa que esté barato,

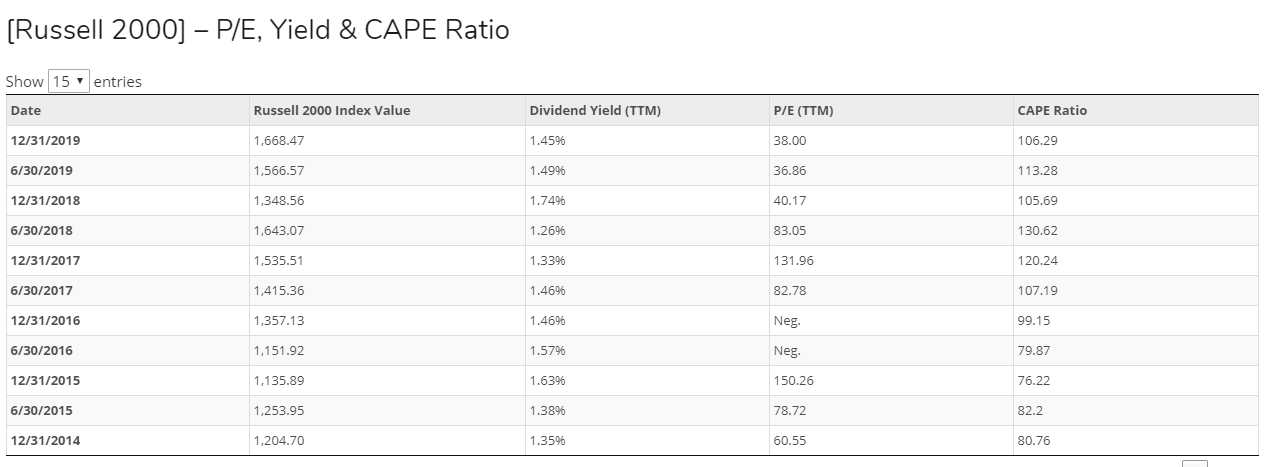

El ratio CAPE a 31 de diciembre de 2.019:

Aquí puede ver una valoración del P/E del Russell 2000 a fecha de 2017 en comparación con los años 2000 y 2008, ahora está más caro que en 2017:

Sin intentar predecir el futuro, o si la línea se mantendrá en un sentido u otro decirle que no porque haya bajado constituye una oportunidad de inversión y que ni mucho menos está barato.

Simplemente son reflexiones, yo tal y como está en panorama estoy infraponderando USA y diversificando más a nivel global. Pero vamos, que USA está cara hace años y no deja de tirar hacia arriba, aunque prefiero mantenerme alejado de lo que me parece excesivamente caro (y seguro que me equivoco) e intento mirar hacia el futuro no hacia las rentabilidades pasadas.

Tenga muy en cuenta el riesgo país.

5 Me gusta