@JordiRP Como siempre un placer leer lo que escribe. Estoy deseando que llegue Diciembre y poder ver esa cartera de 40 valores. Tal y como comenté en mi primer post, tuve la suerte de encontrarle a @EloySnowball y a usted al poco tiempo de comenzar a interesarme por la inversión hace un año y desde entonces han sido y son unos referentes para mi. Si no fuera por ustedes no habría llegado a este foro ni habría descubierto muchas otras personas que ahora “sigo”.

Gracias por todo y un saludo.

10 Me gusta

Gracias por el post. Realmente bueno. Me queda la duda al respecto de cual es el criterio inicial que recomendarías para elegir las primeras Empresas en una cartera de dividendos (por ejemplo, ¿solo aquellas que sean Aristocrats?), como diversificar a nivel de geografía y cuales son los criterios para rotar la cartera, si fuera el caso. Esperando el ADP de Diciembre

4 Me gusta

Muchas gracias @JordiRP Jordi, la facilidad de la lectura de este blog que nos has escrito, hace que uno se enganche y se adentre en estos asuntos pensando que son simples, pero todos sabemos de la complejidad de la toma de decisiones que implica cuando uno mismo las tiene que tomar. Es fácil decir que hay que mantener la cartera, pero cuando el mercado baja todos tenemos miedo y solo los valientes que tienen muy dentro la convicción de no vender son los que finalmente ganan.

Muchas gracias por sus aportaciones, modelan y dan valor a nuestra firme voluntad de tener acciones o fondos que nos den +Dividendos.

Saludos

3 Me gusta

Muchas gracias y celebro que le haya gustado. Termino el artículo sabiendo que a más de uno le habré mostrado un camino pero siendo consciente también que ese efecto suele pasarse rápido. Persistiremos.

Los excels son peligrosos si dentro de ellos no sabemos ver los peligros y las curvas que esconden. Pero el mayor peligro de todos es uno mismo y no ser fiel del camino trazado.

Muchas gracias Eloy. Hay un punto muy importante para ser fieles a la ruta marcada, y es el de rodearse de personas con esa misma filosofía que consiguen con sus mensajes mantenerte en el trayecto. Es algo parecido a hacer terapia de grupo en el que unos a otros nos vamos “recordando” lo que hay que hacer.

Bufffff, me ha dejado sin palabras, sinceramente. Muchísimas gracias.

Ya tengo la masa y justo he puesto ahora el horno a calentar. Faltan algunos ingredientes y aún no he mirado que tengo en la nevera…, pero algo se está cociendo.

La filosofía en inversión me parece mucho más importante que la estrategia que se use. No hay una forma mejor que otra, simplemente esta es una de las que a mí me gustan. También invierto en acciones que no son de dividendos, fondos, indexados, PP y hasta hace poco inmuebles. Todas ellas tienen sus peculiaridades, sus pros y sus contras pero en cuanto a filosofía todas y cada una la comparten.

Pues tiene el 95% del trabajo hecho. Queda el 5% y a la vez el más difícil: ser fiel a ello.

Pues a pesar de que hay algun ticket que no conozco, me parecen todas empresas de gran calidad y que podrían estar perfectamente en cualquier cartera de dividendos.

10 Me gusta

El tema de la fiscalidad daría no para un artículo, sino para un blog, jejeje. A ver como intento simplificar mi respuesta. Yo parto de una base: a la mayoría (por no decir todos) no les gusta pagar impuestos. Y yo no soy una excepción. Sin embargo hay que pagarlos y tal como tenemos diseñado el sistema, acepto pagar cada vez más porque esto significa que cada año gano más. No sé si es una reflexión digna del estoicismo pero es que me parece demoledora como conclusión.

Dicho esto, no significa que uno no vigile ni busque maneras de intentar maximizar los peajes fiscales. Y digo maximizar porque por suerte o por desgracia vivimos en un país donde nunca se sabe que nueva ley o norma van a sacarse o modificar. Sin ir más lejos hemos pasado de la tarifa plana de autónomos a subir las cuotas y de manera retroactiva, o hemos medio sentenciado los planes de pensiones eliminando un 75% la deducción fiscal y podríamos seguir y seguir. Es decir, cualquier planificación está condenada al fracaso más allá de intentar ir mitigando o parando los golpes con constantes soluciones según vayan saliendo normas y leyes.

Cada uno de nosotros es un mundo y además estamos influenciados por nuestras circunstancias y las de nuestro entorno. Y si las leyes de la AEAT cambian cada dos por tres, las circunstancias de uno ni le cuento. Le podría contar mi propio caso personal pero es que se nos haría esto muy largo pero resumiendo el plan siempre fue retirarse y vivir de ciertas rentas. Y el plan sigue vigente pero por el camino ha habido dos matrimonios, dos separaciones, 3 hijos, 5 viviendas,…Como para planificar estoy yo, jejeje. Y aquí sigo fiel a él pero añadiéndole todos los matices que provocan desde pequeños detalles hasta circunstancias personales de gran calado.

Otra cosa a tener en cuenta es que hay formas y formas para “solventar” el problema que nos ha expuesto. Llegado el momento de tener 2 o 3 millones de patrimonio (ojalá) seguro que hay gestores que saben como “maximizarlo”.

Aprovecho para felicitarle por su blog, el cual leo con mucho interés pues todo lo que usted publica es de calidad extrema y animarle a hacer un podcast pues creo que nos aportaría muchísimo a toda la comunidad.

Un abrazo @Helm

28 Me gusta

Ya que Papá Noel no se ha portado, le he vuelto a pedir a los Reyes Magos que nos traigan ese post ![]()

3 Me gusta

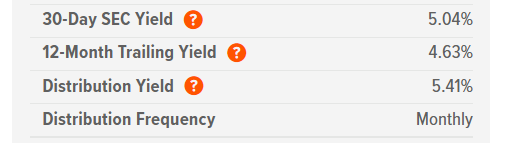

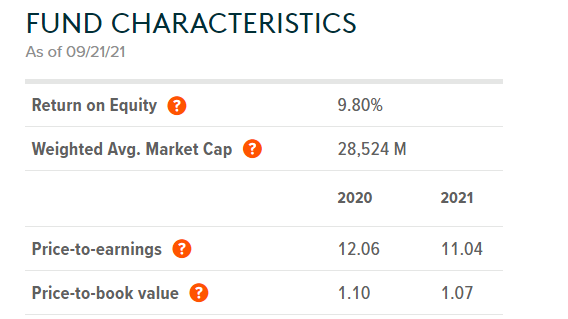

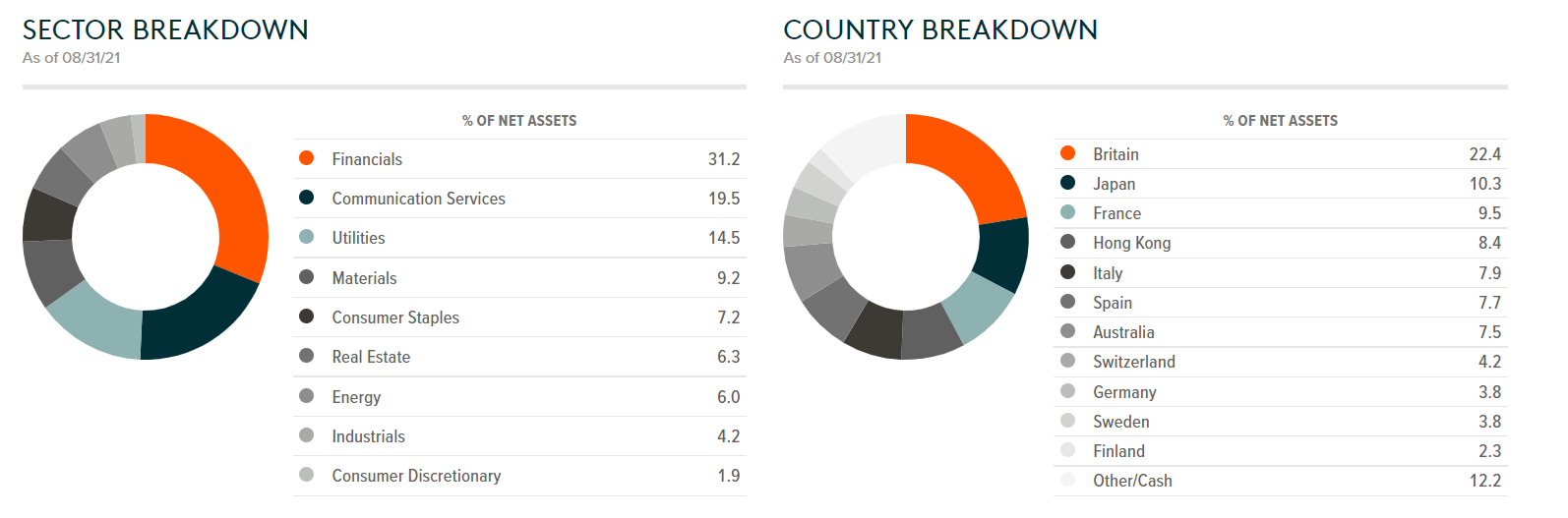

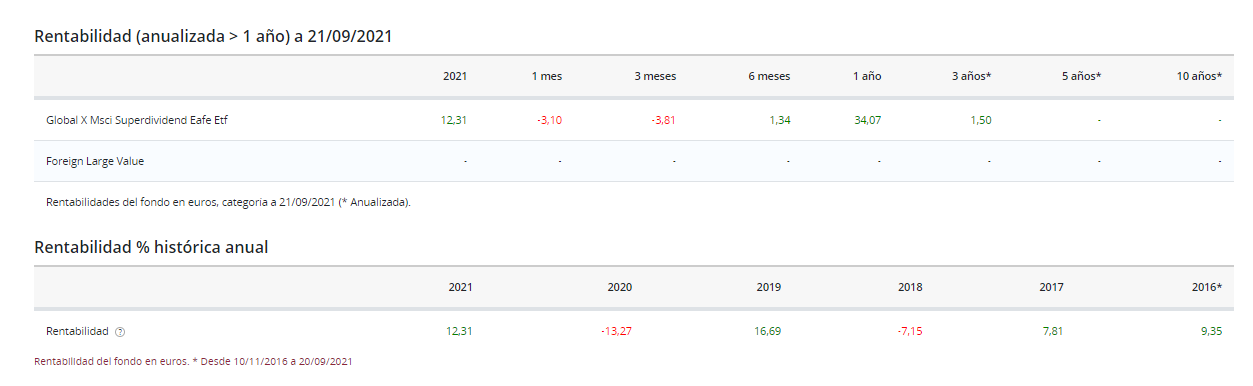

Hay un ETF que no sé si es contratable desde España, bastante majo que les dejo a continuación, que podría ser útil para todo aquel que esté ya en proceso de recolección:

Sectores y países:

Principales posiciones:

16 Me gusta

Muy interesante este tipo de productos para fase de recogida como bien explica.

En Renta4 indica que solo es contratable por profesionales

Las rentabilidades y la volatilidad tampoco son para echar cohetes, pero para esa fase en la que ya no buscas tanto el incremento patrimonial como el disponer de una renta extra, podría ser una opción.

Esta apunto de cerrar trackrecord de 5 años, de momento solo 3.

4 Me gusta

Piense que está repartiendo todos los años un 5%, si suma ese porcentaje a la rentabilidad, obtendrá casi el 7% exigido históricamente.

5 Me gusta

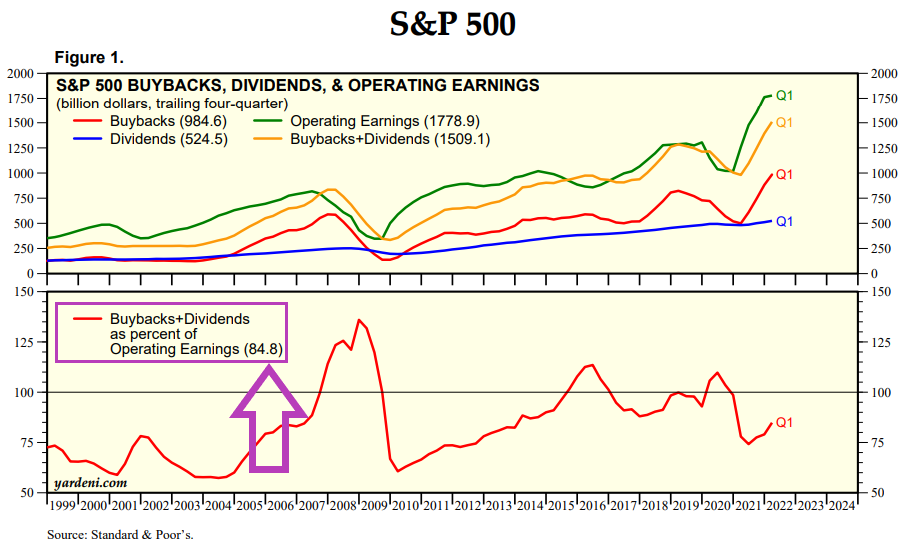

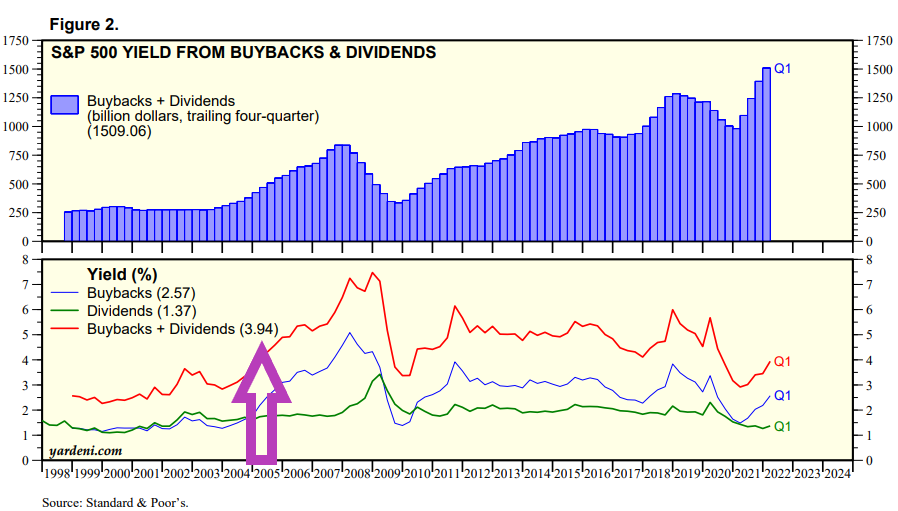

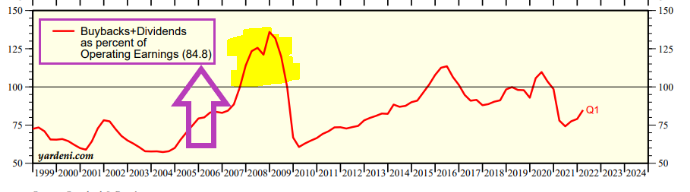

Las empresas que componen el S&P 500 están destinando el 85% de lo que ganan en recomprar acciones y repartir dividendos.

Esto nos dice que sólo el 15% lo están destinando a crecer.

Asumiendo un ROCE aproximado del 17% que tienen las compañías, si invirtieran ese 15% obtendrían un crecimiento de sus beneficios anual del (15%*17%)= 2,5%

Si sumamos a esto el 4% de yield actual del dividendo + la recompra, obtendríamos en el S&P 500 un 6,5%.

Parecen bastante maduras las empresas del S&P 500. ¿Lograremos la misma rentabilidad que en el pasado?

¿Añadimos la deuda como % extra disponible?

Pongamos que después de pagar intereses, gracias a la deuda, las empresas consiguen crecer otro 1,5% sus beneficios al año.

¿8% tiene sentido para ustedes anualizado a estos precios?

¿4% de crecimiento anual de dividendo para la media del índice, mientras uno va cobrándolo?

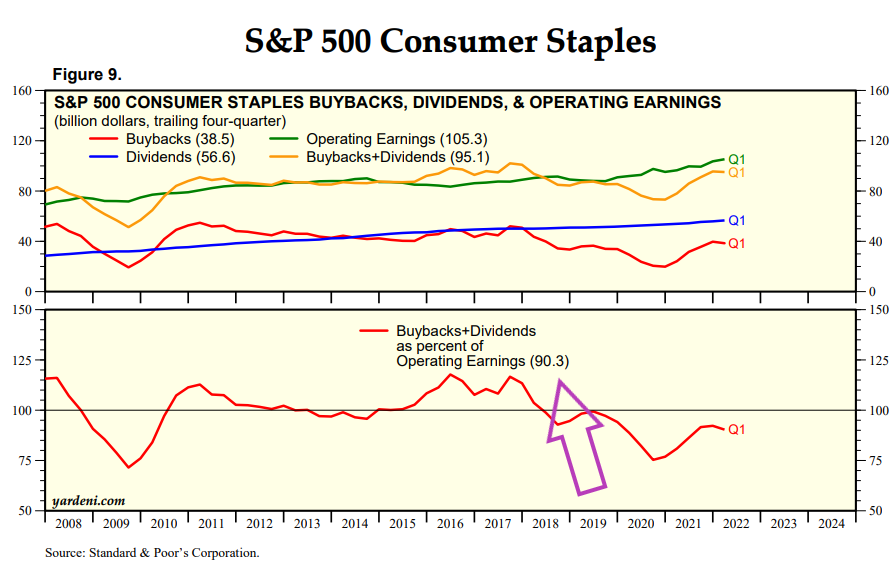

En el caso de las “Consumer Staples”, el ratio de inversión es más bajo, dado que dividendo + recompras superan el 90%.

14 Me gusta

Muy interesante.

Durante la crisis del 2008, muchas empresas mantuvieron el dividendo o lo incrementaron, entiendo que con deuda:

¿Por qué no? Me parece que hay bastante margen todavía, dependerá de cada empresa…, algunos ejemplos:

Coca Cola:

JNJ:

4 Me gusta

Yo pienso que es lo más realista eh. Crecimiento del divi del 4% anual mientras se va cobrando.

Al menos así es como pintan las cosas y se parece a lo que históricamente ha ocurrido con estas valoraciones.

Y que lo diga. Mire lo que ha estado haciendo Telefónica, Santander y compañía todos estos años…

O ampliaban capital para pagar el divi o pedían en el caso de Telefónica deuda.

5 Me gusta

Saludos cordiales.

Pero lo primero es evidentemente trampa; viene a ser «las gallinas que entran por las que salen», y lo segundo…, también:

Filosofía de inversión

4 Me gusta