Al tope posiblemente de alguna de ellas que no lo cape. Si hay empresas con alguna caída de márgenes que figuren como PER 80.000, si no se topa entiendo que subirá la media.

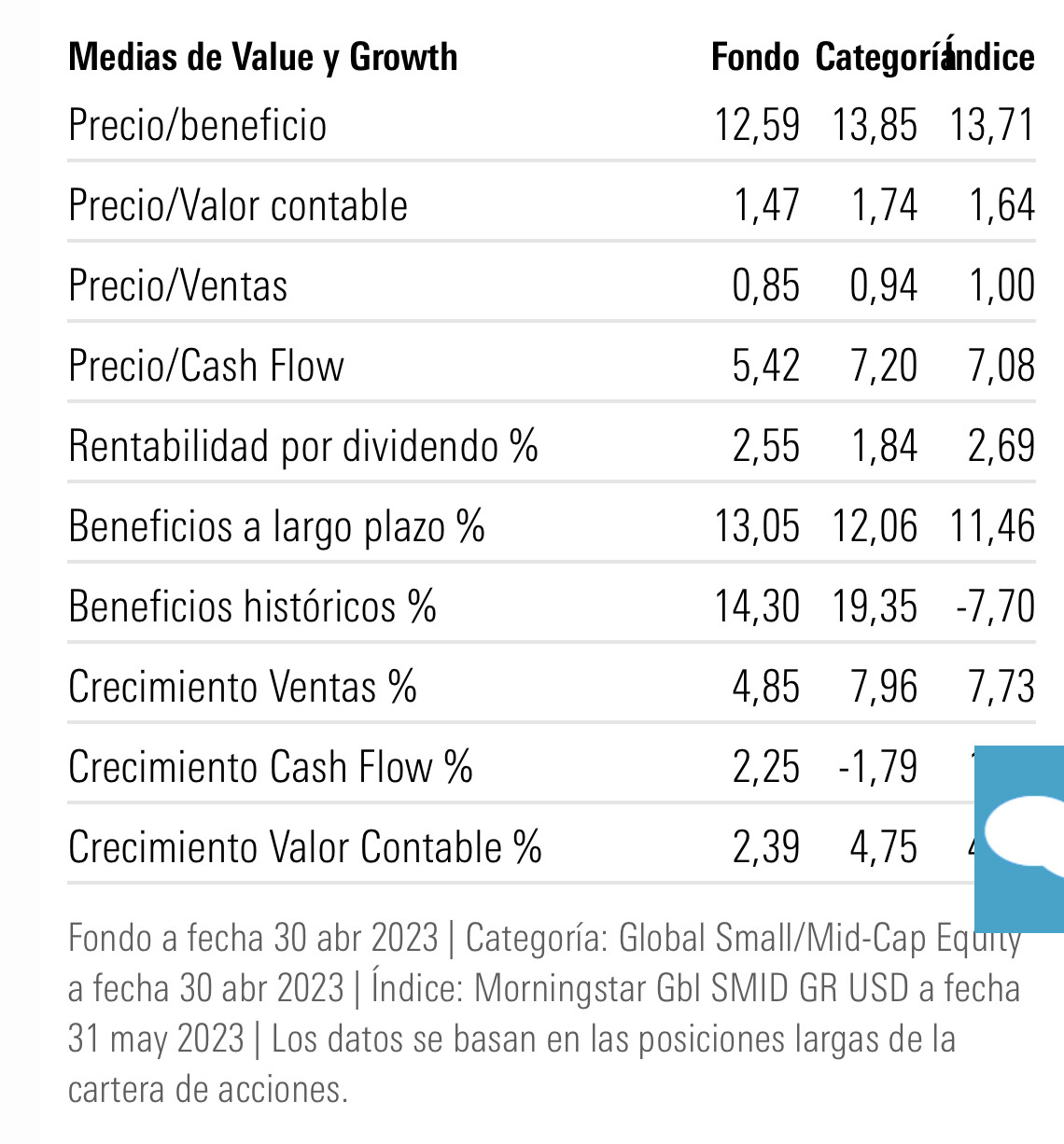

Si lo miramos en Morningstar dice que está a 12 también.

Si sale por esos motivos pasaría al MSCI World, de ahí que la estructura de la cartera indexada al mundo por capitalización incluya a este, al Small Caps y, por motivos geográficos, a Emergentes para incluirlo todo y mantener, en teoría, ese potencial ajustado al riesgo.

El tema también es que damos por hecho que cotizar a PER 18 es lo normal, si ahora viniera una época pongamos de diez años que se fuesen a PER 13, y en cambio se valorasen mejor las compañías pequeñas ahora más olvidadas, seguro que en el año 10 se hablaría menos de que para superar a los índices hay que tener mucha suerte, se sea mejor o peor, y más de que hay que ser poco menos que tonto para invertir en índices “a lo bruto”.

Bueno tal vez el mejor termómetro para esto ya lo hemos visto el último año sobre la opinión que merece estar en una cartera tradicional para un inversor con tolerancia a la volatilidad algo más limitada respecto a un 100% RV.

En una cartera 60/40 el año pasado, los bonos cayeron algo más de un 10%, y cada cual, que tenía o habría podido tener una cartera de ese estilo, sabe como ha reaccionado o habría reaccionado al ver como ese 40% que debe de compensar parcialmente al otro 60% le caída un 10%.

Invertir en índices no es una garantía para no tener Assets Allocation que dada una determinada situación puedan hacerlo significativamente peor que otros.

El MSCI World por ejemplo, si uno mira la rentabilidad que tuvo la primera mitad del siglo XX igual se lleva una sorpresa muy negativa sobre el caso peor que puede llegar a darse.

Por si acaso, que no se me malinterprete, no me refería a que esto fuese mi opinión, sino simplemente a que se tendería muy probablemente a afirmar a menudo. Los precios suelen marcar la narrativa de la masa inversora, no falla.

Claro, pero a lo mejor estamos comparando un punto malo de Paramés con un punto bueno del S&P. O no, no tengo ni idea, pero si ahora vinieran diez años brutalmente buenos de los fondos de este y otros tantos no tan buenos del S&P se le valoraría de manera muy diferente.

Que no digo que vaya a pasar, pero de pasar sí estoy bastante convencido de que se nos llenaría el foro de fans de Paramés y que sin embargo costaría más defender la indexación.

De todas formas, con el tema de las valoraciones y los buenos negocios me surge una duda.

¿Un negocio comprado a 8 veces beneficios no debería aportar una rentabilidad a largo plazo del 12.5%? Obviamente se llega mucho antes a esa rentabilidad si el multiplo se va a 16 en 6 meses.

¿Es imprescindible el mercado - que alguien reconozca el valor de mi activo- para obtener rentabilidad?

Volvamos a mi ejemplo favorito, los pisos. Un piso que se alquile en 1000€ al mes y deje un rendimiento neto aprox de 700€, pongamos que debería costar, a PER 30, 250k. Si lo encuentro por 84k estaría haciendo un negocio redondo, bien por casi el 200% de plusvalia latente que tengo pendiente de realizar si llega alguien a comprarmelo a 250k, bien por el 10% anual que estaría recibiendo.

¿Quizás el problema sea que ese magnifico piso se vende tan barato porque el año que viene le van a instalar delante una fábrica papelera y aún no me he enterado?

Es que con el value me empieza a cansar un poco la matraca de las buenas compañías bien gestionadas, sin deuda y con balance sólido, pero que todo el mundo es tonto y no se da cuenta.

Quizás esto tenía sentido en el sXX, pero hoy por hoy, con internet everywhere, se me antoja mucho más complicado.

El problema que le veo a este tipo de afirmaciones es que siempre consideramos que “la masa inversora” son los demás. “La mayoría de inversores”, “el 90% de los inversores” son siempre otros, nosotros nunca estamos dentro. Y eso, por definición, no es así. Lo más probable es que nosotros estemos dentro de esa mayoría.

Los sesgos solo afectan a los demás, la evolución de los precios y las narrativas (de uno u otro tipo) solo afectan a los otros inversores, no a mí.

Permítame que lo dude. Probablemente yo esté tan sesgado, tan influido por los precios y las narrativas y tan incluido en la “masa inversora” como cualquier otro.

Y esto que digo creo que es independiente de si considero que la mejor forma de invertir es una u otra.

Solo obtenemos beneficios, si hay un otro que esta dispuesto a pagar por mis acciones un precio mayor al que yo pague previamente.

Los motivos psicologicos por los que alguien esta dispuesto a pagar por una accion son variados, pero incluyen el creer que habra a su vez otro individuo que se las volvera a comprar a mas precio.

Y asi hasta que se acabe el mundo , o quiebre la empresa.

No, siempre y cuando el equipo directivo utilice ese flujo de caja para recompensar al accionista.

Si tenemos una empresa que cotiza a 8x FCF, eso es como un 12.5% de yield para el flujo de caja. Si ese FCF es estable, es decir, que no estamos en pico de ciclo en una empresa cíclica o similar, pues se puede aflorar esa rentabilidad simplemente devolviendo todo ese dinero en dividendos. O bien, si el equipo directivo entiende que la acción esta muy infravalorada, pues puede recomprarse un 12.5% de las acciones en circulación. Realizando eso, tarde o temprano vas a generar esa rentabilidad o más gracias a las recompras.

El tema con los Balue es que en muchos casos no se trata de eso, sino de que están calculando unos beneficios “normalizados” que jamás llegan, o bien que muchas empresas clasifican como gastos excepcionales cosas que son más bien recurrentes. O el tema de que están generando beneficios por encima de sus posibilidades, y tarde o temprano el flujo de caja disminuye y en lugar de un 12.5% ya solo tienes un 5% o incluso ni generas flujo de caja.

En fin, que puede no ser tanto del mercado, sino un exceso de optimismo del inversor.

En el ejemplo de @iguerrero se puede ver que en menos de 10 años se habría recuperado toda la inversión a través del alquiler.

Análogamente, si una empresa tiene un precio muy deprimido y sigue dando beneficios pagados en buena medida con dividendos que sean al menos constantes o crecientes, se puede obtener esa rentabilidad a través de estos, independientemente de lo que haga el mercado.

Un ejemplo claro de esto es el sector tabaco en los ultimos años.

Cotización plana, pero ¿No se ha ganado nada?

Y si sigue bajando la cotización pero siguen aumentando los beneficios?

Nuevamente se puede obtener una rentabilidad, incluso mayor, reinvirtiendo los dividendos en ella.

Ejemplo: Compro 1000 euros en una acción que cotiza a 10 dolares dando a ese precio una rentabilidad por dividendo de 10%, es decir 100 dólares que se mantienen constantes en el tiempo.

Ahora la cotización de la acción baja de repente a 1 dólar.

En un primer momento hemos palmado 900 euros, pero reinvirtiendo el dividendo tendremos el doble de acciones que nos darán 200 dolares, repetimos el proceso y al año siguiente si siguen cotizando igual de deprimidas a 1 dólar/acción tendremos un flujo de dividendos de 400 euros…

Vemos que se puede sacar una gran rentabilidad bajo ciertas premisas sin que la cotización acompañe.

Pd: He empezado a escribir este post antes de que @Waits publique el suyo en el que explica perfectamente lo que quería expresar.

Sí, si lo reinvierte en su negocio y es capaz de generar ese ROCE del 12,5% en las nuevas inversiones o, por el contrario, si a usted le pagan ese 12,5% en dividendos y usted los reinvierte en esa misma compañía si sigue al mismo múltiplo.

Si en cambio, los deja la empresa en la caja para que se vayan acumulando, usted recibirá un 12,5% de yield pero no compuesta, sino simple como un bono.