Salvo que sea un suicida, entiendo que uno compra algo porque piensa que vale más que otra alternativa de inversión ajustada a su riesgo, ¿no?

No necesariamente.

Alguien puede comprar algo, ( no porque EL piense que vale mas) sino porque cree que OTROS van a pensar que vale mas.

Es el ejemplo del concurso de belleza : el que gana no es el que escoge a la que EL considera mas bella, sino si escoge a la que LOS DEMAS van a considerar que es la mas bella.

Eso entonces más que invertir, es especular . Aunque sé que en la siguiente me va a decir que todo el que invierte, en realidad está especulando otras cosas.

Al menos especula en que algo “fundamental” va a pasar y no mera esperanza de que llegará Paco con el fajo.

Sin entrar a analizar el producto escogido en el ejemplo (que me parece bueno y de hecho es 1 de mis 4 indexados), el “fondo” de este plan es -para mí- el mejor de los posibles y personalmente lo estoy “practicando” con una parte de mi cartera, que además espero vaya ganando protagonismo respecto a a otras partes más divertidas de la misma. Básicamente estoy construyendo una bola de nieve a base de componer y aportar periódicamente a FIs indexados de acumulación y cuando lo considere oportuno traspasaré al FI de distribución que mejor me encaje, pasando a vivir de las rentas sin pagarle un duro a hacienda por la plusvalía latente traspasada.

La repanocha es no tocar la bola de nieve durante la fase de distribución (por que las rentas te sean suficientes o tengas más fuentes de ingresos) y que la hereden tus hijos sin pagar tampoco un duro, gracias a la exención fiscal de la plusvalía del muerto, logrando así una victoria familiar total y absoluta frente a la AEAT

El principal problema que le veo a este plan, es ser capaz de montarlo y cumplirlo, pues hacer un camino tan aburrido renunciando a la vidilla que nos dan las acciones, es muy duro. Yo al menos, no he sido capaz de hacer esa renuncia y de momento tengo una parte de mi cartera en acciones.

Yo estaba empezando a pensar que el problema era no tenerlo. Kiyosaki me ha estafado, jejeje.

Ya en serio, su plan me parece de lo más sensato. Lo único que no ha tenido en cuenta es que la traspasabilidad entre fondos está exenta de impuestos… hasta que deje de estarlo. La incertidumbre del largo plazo no es solo si tal o cual empresa sobrevivirá. 30 años dan para muchos gobiernos de distinto pelaje.

Si tuviera que apostar, apostaría a que la traspasabilidad “gratis” de los fondos permanecerá, básicamente por ser una norma muy consolidada y moneda común en Europa.

Pero está claro que su posible desaparición es un riesgo que tenemos que correr los que jugamos a este juego, de la misma manera que los que hacen(/hacemos) B&H + DGI se arriesgan a que en el momento de pasar a distribución “de verdad” su capital sea insuficiente (por haber rendido menos que el mercado), su yield sea insuficiente (por recorte o eliminación del dividendo de algunas de sus posiciones)… o alguno de sus brokers ómnibus tenga un problema grave y la propiedad de sus acciones quede en entredicho, algo no imposible para los fondos de inversión pero si más improbable.

Reitero que yo de momento juego con las 2 barajas, pero a medio plazo me gustaría darle más protagonismo a la primera, aunque sea mucho más aburrida.

Disculpas de novato en este selecto espacio, por hablar alegremente sin hacer mis deberes antes. Lo único bueno es que seguro que aprendemos algo.

Cuando me miré todo este asunto,hace unos meses, dos personas supuestamente entendidas me dijeron que la traspasabilidad sin peaje era una norma muy extendida en Europa, cosa que me pareció muy positiva.

Pero ahora compruebo, elevando la consulta a una amiga que trabaja en Allfunds Europa, que no es así. Me dice literalmente “ningun país de la Unión Europea tiene todavía el traspaso, es algo solo español y como ya sabes la fiscalidad va país por país en la UE”

En fin, parece que hay una “excepción ibérica” es este punto, algo que sin duda da un plus de riesgo al plan a largo plazo con los fondos que se ha comentado.

Vigile que a veces se pone mucho el foco en ciertos aspectos como la normativa fiscal y en como hacer que nos afecte lo mínimo posible, y se olvidan otros riesgos. No tanto porque lo primero no sea importante como por el hecho que actúe de barrera de humo respecto a otras consideraciones.

Las informaciones, por mucho que vengan de un supuesto profesional de un sector o de una supuesta persona de éxito, hay que intentar contrastarlas por varias vías, dado que en algo tan extenso y complejo como es la inversión, hay muchos conflictos de intereses.

Y a veces no es tanto el problema que nos digan directamente cosas falsas sino que hay muchas interpretaciones o aspectos a revisar a parte de aquellos que nos señalan.

Por poner un ejemplo muy trillado, es muy fácil poner el foco en el riesgo que supone estar invertido en RV en un mercado bajista, para luego olvidar otros riesgos que acompañan al intento de entrar y salir del mercado o de mantener ese dinero fuera del mercado de RV buscándole sacar rentabilidad.

Tal vez por eso es interesante contrastar por ejemplo las visiones de las distintas escuelas económicas donde unas ponen el foco en unos riesgos y otras escuelas en otros riesgos. Normalmente el inversor se tendrá que enfrentar a ambos tipos de riesgos por mucho que le merezca más consideración una escuela que otra. No se trata aquí de elegir, al menos en la fase de análisis, sino de ver como nos pueden afectar los distintos riesgos presentes.

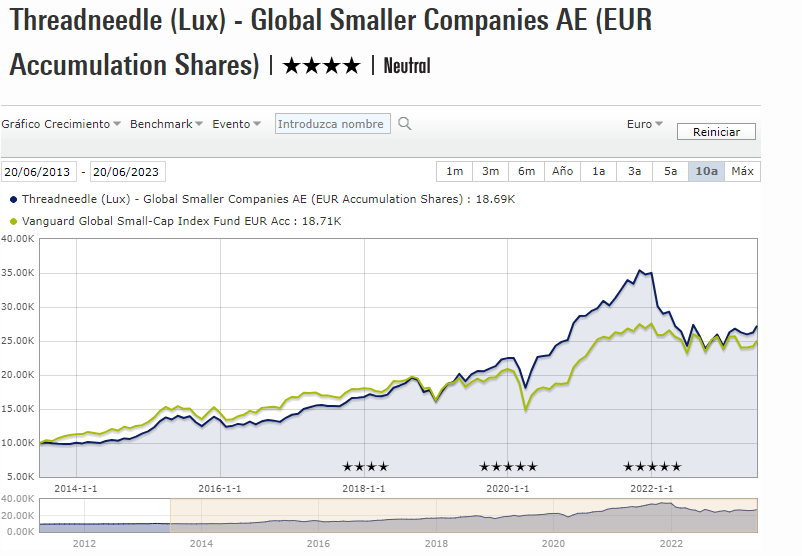

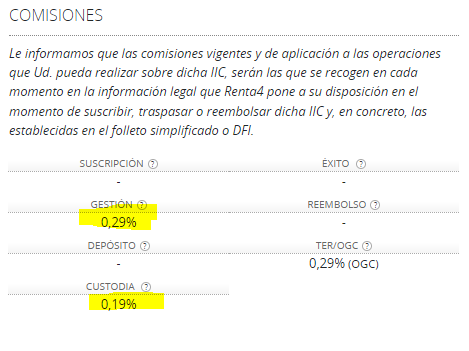

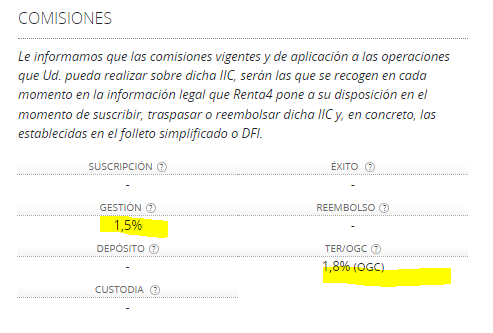

… aún sabiendo que el PER es mucho mayor en el Threadneedle, no estoy 100% seguro que eso será un factor diferenciador en los próximos 10 años y por tanto el Indexado lo vaya a hacer mejor…

Es muy dificil valorar esto… son productos diferentes, lo único que les une es que son global small caps, le sigo dando vueltas…

Mi experiencia como alguien que mantiene una cartera de dividendos desde hace 5 años es que creo que voy a optar por esta opción. De esta forma se obtiene mayor control. Uno puede pensar, lo contrario, que al individualizar todo, se va más al detalle, que es muy bueno y que no comete ineficiencias llevando acciones individuales, y no dudo que haya quien consiga que esto sea el caso, pero esto lleva un trabajo en si, suele ser gente que tienen archivos de excel muy elaborados y les gusta este mundillo, cuando yo lo que busco es alejarme de la oficina. El ranking de empresas del SP500 cambia cada X años, hay que mantenerlas todas manualmente… para quien le guste, que lo haga, yo para retirarme, prefiero delegar esta parte.

Otra opción fuera de hacer retiradas manuales de un fondo Acc. diversificado como MSCI, ACWI o SP500, había considerado usar este ETF dividendero como alternativa: IE00B8GKDB10

Puede que algo de rentabilidad si se pierda al diversificar tanto, pero con un patrimonio decente, podrá disponer de una renta suficiente como para despreocuparse, y como base estará ud indexado al mundo, porque esa es otra, si tiene acciones individuales, por muy “aristócratas” que sean, como digo, el ranking va cambiando.

Yo pago a un fondo para que haga ese trabajo por mí, y asumo la perdida de rentabilidad, a cambio de poder estar más tranquilo.

En el caso del IE00B8GKDB10, saben qué paso con MyInvestor y este ETF? Lo anuncio a bombo y platillo en Twitter y o ha desaparecido o es que nunca llego a estar disponible por alguna razón.

Si uds. conocen alternativas similares contratables desde España (para evitar modelos 720) me interesa.

Ese ETF lo puede contratar en MyInvestor a través de Inversis. Lo tiene en distintos mercados, yo lo llevo.

Si le interesa, puede acceder a Inversis con sus claves de MyInvestor. En el canal de MyInvestor algún usuario ha comentado haber tenido problemas en esta operativa porque la contraseña era demasiado larga e Inversis no la gestionaba correctamente. Es cuestión de cambiarla desde MyInvestor.

Hola, como es que no aparece en la interfaz normal de MyInvestor? confieso que me gusta ver mi grafiquito en cada fondo para ver como sube a largo plazo… y en general la interfaz simple tipo app. He mirado la interfaz de Inversis. Veo que hay una lista de posiciones, valor liquidativo, fecha suscripción etc, pero donde se podría ver lo que esta pagando de dividendo el ETF y los diferentes pagos? nunca he contratado nada por dividendos desde MyInvestor, solo fondos normales desde la interfaz. Un saludo.

Hola Jose,

Cuando completa la operación de compra desde inversis, le aparecerá la posición en la app de MyInvestor. También el gráfico que muestra la cantidad invertida y la valoración de la posición como en el caso de los fondos. Si MyInvestor no tiene listado ese ETF que ha comprado en inversis, sólo le dará la opción de vender. No obstante puede seguir incrementando posiciones desde Inversis. De momento…

Si tiene curiosidad por probar la operativa, le sugeriría que opere con una acción de algún ETF que le guste. Como le cobrarán una comisión de compraventa del 0.12% con independencia de la cuantía que compre, no da especial “pereza” lanzarse al ruedo. Eso sí tenga en cuenta dos cosas:

ETF puede estar denominado en Euros u otra divisa. En este segundo caso le aplicarán una comisión de cambio del 0.3%.

Tenga cuidado a la hora de elegir el mercado donde opera. Inversis ofrece el mismo ETF en distintos mercados y algunos aplican cánones y tasas que se suman a la comisión de compraventa y cambio de divisa (si la hubiera).

La mejor forma de evitar incurrir en estos costes es realizar el proceso de compra hasta que le presenten la propuesta de liquidación.

Compruebe los costes que le están proponiendo y, si no le cuadran, puede no confirmar la orden y elegir otro mercado.

Probar la operativa de compra y venta de un etf que cotice a 50€ le va a costar 0.24€. Intente hacer la operación durante las horas de mercado abierto. He leído por ahí que a alguien le han cobrado de más por haber puesto la orden fuera de horario de mercado y que se haya negociado en periodo de subasta.

De todas formas tenga en cuenta que el bróker de acciones y etfs de MyI es muy limitado y para alguien que quiera hacer intradía u operaciones que puedan tener alta sensibilidad en los tiempos de ejecución, con el historial de caídas que tiene la plataforma, podría no ser la herramienta adecuada.

Yo suelo usar www.justetf.com para tener una primera idea de las características del ETF y hacer comparativas rápidas entre distintas opciones.

Para entrar en más detalle (composición de cartera, pagos de divis, divis históricos, retenciones practicadas al fondo, etc…) acudo a la web del propio ETF. Creo que es la fuente con la información más precisa y veraz a la que se puede acudir.

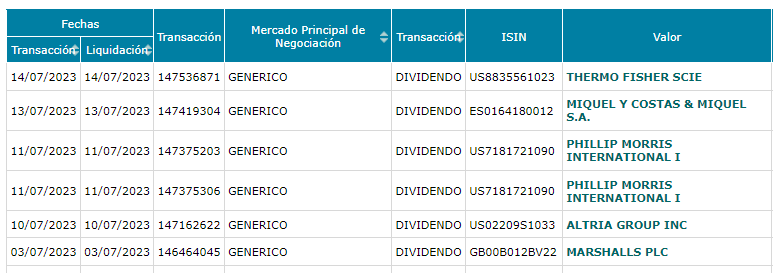

Aprovechando este hilo, “Mejor manera para vivir de los dividendos”, propongo que sea julio todos los meses, que es cuando suelen regar las tabacaleras y otras empresas chulas la plata generada el año anterior: