Muy buenas, soy accionista de Markel y creo que lo seré hasta la jubilación, en este foro quizá conseguí el empujón que necesitaba para empezar a serlo, he leído bastante sobre Boston Omaha, $BOMN, y hay quien se atreve a nombrarla como digna sucesora de estas dos.

Mis preguntas para gente a la que respeto bastante como los que aquí suelen opinar sería, primero si la conocen y segundo si es así, que opinan al respecto.

Muchas gracias por sus opiniones y un saludo.

7 Me gusta

Habrá que echarla un ojo @Airoca80 !

2 Me gusta

Comparto un par de artículos que vienen bien para introducirse a Boston Omaha:

El nieto de la hermana de Buffett está al frente del negocio, que parece intentar replicar el modelo de BRK. ¿Habrá aprendido del oráculo?

11 Me gusta

Gracias, la miraré, parece que lleva pocos años cotizados y eso al menos a mi siempre me resta puntos.

PD: Si alguno se aburre, mirar los resultados de $RE, se coloca en PB<1 gracias al salto que ha dado, muy buenos resultados.

2 Me gusta

3 Me gusta

Les pongo un artículo escrito por Icaria Capital analizando a fondo Markel.

“Markel se está convirtiendo de un negocio de inversión en seguros a una compañía de inversión que tiene un negocio de seguros.”

6 Me gusta

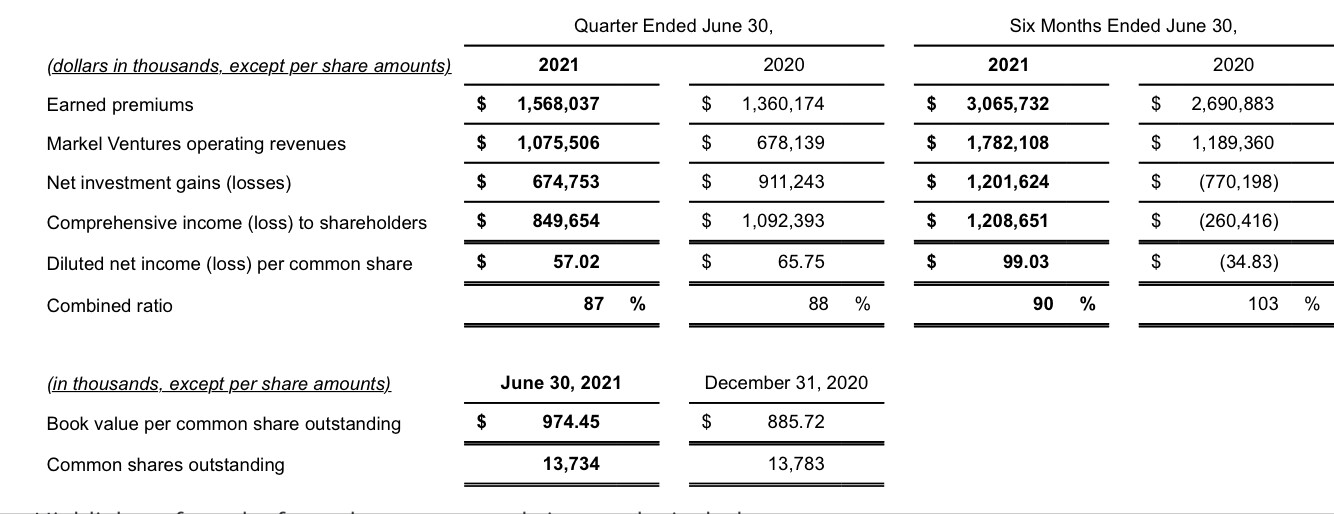

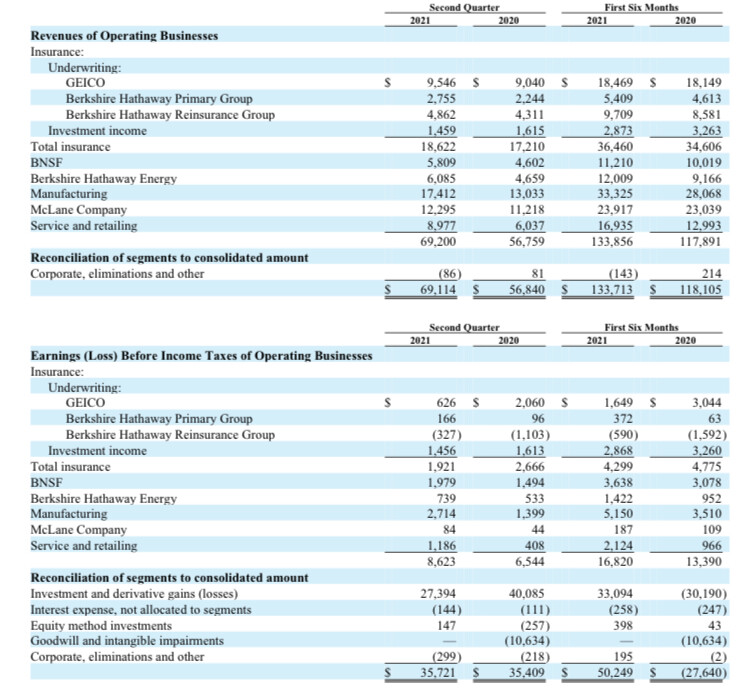

Acaba de presentar el 2Q:

https://markel.gcs-web.com/static-files/c89e7c20-5b38-4974-8b37-bc709c64c70e

- Earned premiums grew 15% and 14% for the quarter and six months ended June 30, 2021, respectively, reflecting continued growth in gross premium volume from new business and more favorable rates.

- The lower combined ratio for both the quarter and six months ended June 30, 2021compared to the same periods of 2020 reflected a lower current accident year loss ratio given the benefit of more favorable premium rates.

- The combined ratio for the six months ended June 30, 2021 included $67.9 million, or two points, of net losses and loss adjustment expenses from Winter Storm Uri. The combined ratio for the first half of 2020 included $325.0 million, or 12 points, of net losses and loss adjustment expenses attributed to COVID-19.

- Net investment gains in 2021 reflected a substantial increase in the fair value of our equity portfolio driven by favorable market value movements. Net investment gains (losses) for the quarter and six months ended June 30, 2020 reflected the impact of significant volatility in the equity markets following the onset of the COVID-19 pandemic.

- Operating revenues from our Markel Ventures operations surpassed $1 billion for the quarter, reflecting significant contributions from Lansing Building Products, which was acquired in the second quarter of 2020, as well as improved performance and growth across our products businesses.

- Comprehensive income to shareholders in 2021 for both the quarter and six months was driven by net investment gains, as well as meaningful contributions from both our underwriting and Markel Ventures operations.

Long $MKL !

9 Me gusta

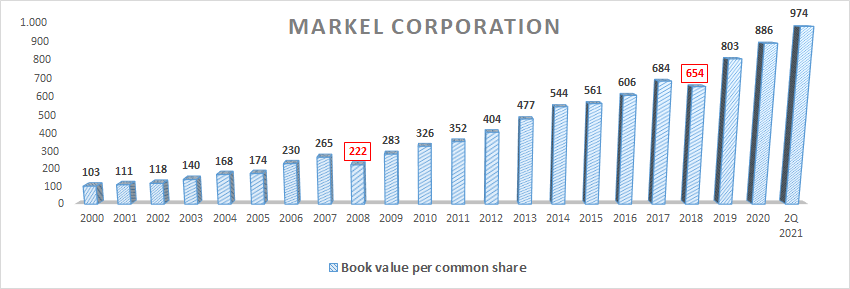

Ha subido ya un +10% en lo que llevamos de año (6 meses) su valor en libros:

Cotizando a fecha de ayer en base a dicho valor en libros a 1,24 de prima.

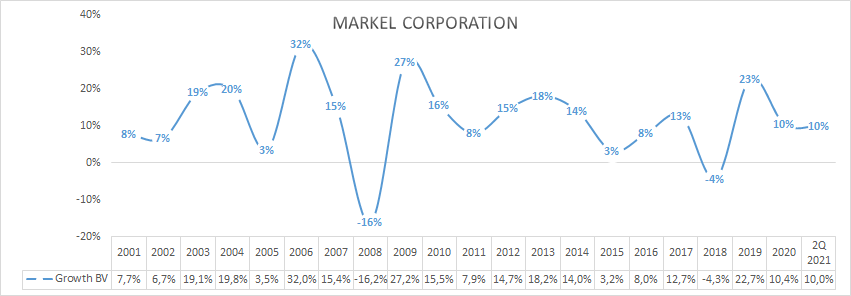

Aquí el crecimiento histórico de su valor en libros:

9 Me gusta

Siendo una aseguradora, no puedo creerme que cerrara el 2020 con un incremento del valor en libros del 10%. Eso es una máquina de componer. Para comprar y olvidarte, y dejársela en herencia a tus hijos, con la vana esperanza de que mantengan tu retrato unos pocos años más.

14 Me gusta

He estado leyendo la conferencia de resultados de este trimestre, escribo aquí lo que me ha parecido más interesante de la misma como pequeña aportación a la comunidad.

-

Crecimiento en doble dígito bajo en el sector de seguros, en especial en sectores nicho en los que están especializados. Poco crecimiento esperado del sector reaseguros para el segundo trimestre (están reordenandolo).

-

buenos resultados en markel ventures. Hubo una respuesta muy buena de Tom Gayner a la pregunta de un analista sobre el crecimiento esperado para lo que queda de año; Gayner le dijo que Ventures generaba 0 hace 15 años y ahora van por 400 Mill EBITDA, el analista le dijo que él hacía sus modelos de valoración según los próximos trimestres y Gayner le respondió que haría bien en usar un múltiplo futuro superior a 1.0 lo que generaban ahora.

-

encuentran el mercado de renta fija y variable caro como para invertir más. También comentaron que los múltiplos a los que se están pagando la compra privada de empresas son altos y que prefieren reinvertir en los negocios que ya tienen. No esperan ninguna compra a priori en lo que queda de año.

-

siguen recomprando acciones pero pocas y esperan que eso ayude con el tiempo.

15 Me gusta

Alguna vez lo he mencionado aquí esto. Los analistas sell side les importa un pepino el largo plazo, siempre miran como mucho a un par de trimestres y además, lo único que te piden es el dato de capex, ventas y demás para rellenar su excel.

Yo le hubiera mandado a freír espárragos si me llega a preguntar lo del modelito.

La prudencia siempre les ha caracterizado. Muchas veces se escuchaban comentarios de que ya no crecían a los mismos ritmos que antes y por eso empezaron a valorarla a una prima sobre valor en libros inferior.

Hace un tiempo me estuve mirando la cartera de empresas que tenía ventures y es bastante curioso cómo tienen bastantes verticales de una misma industria. A saber qué acaban haciendo con todas ellas.

Lo que no entiende la gente es que estas empresas al igual que BRK gestionadas de esta manera, se pueden tirar 5 años sin hacer nada y luego pasarse un año entero comprando cosas y cambiando completamente el holding.

Aquí hay que fiarse mucho al igual que en los fondos de inversión de los gestores de turno.

¿Sabe si ha mencionado algo acerca de la duración de los bonos que tiene?

Gracias por sus notas.

9 Me gusta

Ningún comentario sobre la duración de bonos. Si que dijeron que la yield en renta fija es menor y que han vendido bonos a 30 años al tres y pico por ciento.

Otro aspecto interesante fue el relativo a la inflación. En markel ventures aprecian un lento incremento de la inflación desde hace tres años y en este año una elevada inflación que de momento han podido repercutir a sus clientes aunque a este ritmo, no podrán seguir haciéndolo.

Diferencian inflación gubernamental de inflación social o real en la calle, muy superior.

6 Me gusta

Con el móvil imposible ver nada. Son buenos resultados??

3 Me gusta

A simple vista no parecen nada malos!

4 Me gusta

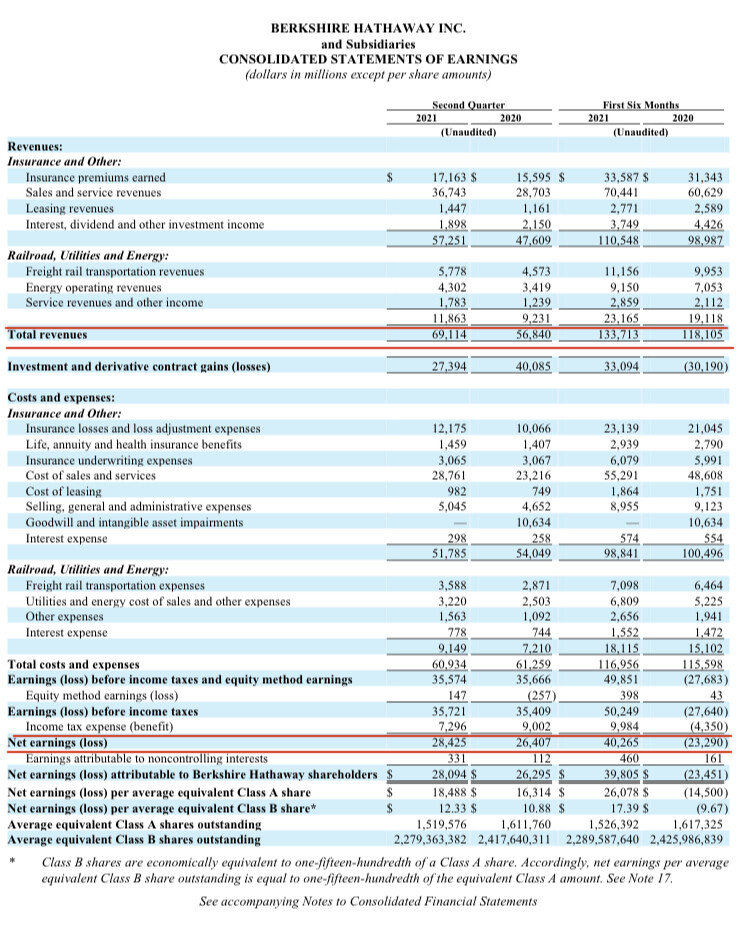

BRK.b sigue componiendo. Mejorando resultados y estando a muy buen precio

2 Me gusta

A mí una cartera con tanta, tanta acción me parece un poco una “locura” habida cuenta de la capitalización de la empresa.

BRK.b / BRK.A tiene 46 empresas y un capital de $669.57 billones al cierre de hoy.

Markel tiene 124 compañías en cartera, y una capitalización de $17.51 billones al cierre de hoy.

¿Cómo lo ve ud., D. @camacho113?

Edito: al referirme a “compañías” me refiero solo a las cotizadas; no a las filiales de Berkshire, etc.

1 me gusta

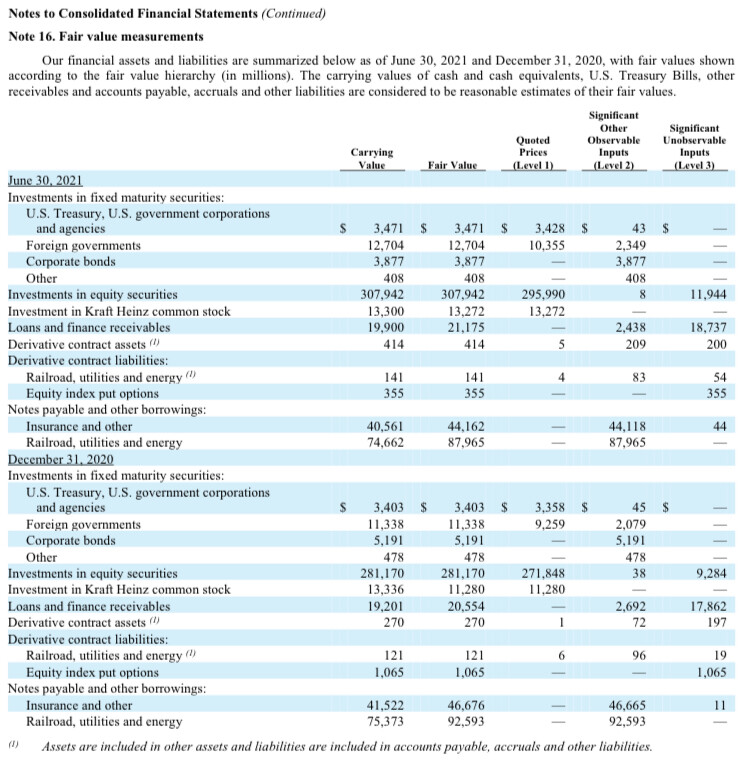

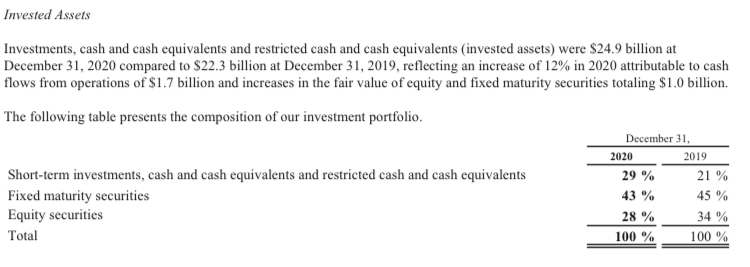

Recuerde que esa cartera representa muy poco en el total de activos de Markel.

La compañía tiene un porcentaje muy elevado de su float en renta fija y si recuerdo bien, la parte de renta variable es aproximadamente un 30%.

Edito: es el 28% ![]()

Si tenemos en cuenta este porcentaje sobre el total de activos, dicho disminuye más aún.

No nos confundamos, Markel no es un fondo sino una aseguradora con empresas en cartera.

14 Me gusta