Esa es otra de mis favoritas. Aumenté posiciones en plena pandemia a unos 800$, y no lo hice en mayor medida porque desconocía el efecto de las posibles indemnizaciones a los que se vería sometida como consecuencia del COVID. La verdad es que no las tenía todas conmigo, pero parece que se ha salido bastante bien.

7 Me gusta

Compañeros, ¿puede ser que Markel no esté ni en el SP500 ni en el SP400?

Lo he mirado en un par de sitios y nada, otras de las comentadas arriba si que las he visto en el SP400 pero de MKL no.

Teniendo en cuenta que capitaliza “sólo” 13 B, con los bichos que hay en el S&P no me sorprendería.

Debe de haber otro criterio porque he visto que la última capitaliza 6 billones.

1 me gusta

Ahora entiendo porqué no sube ni a tiros; no está en ningún fondo indexado.

Uh wait, está cerca de máximos.

22 Me gusta

Ayer creo que fue el cambio en los índices MSCI, no tiene por que ser este el motivo pero por curiosidad:

BRK

MKL

Y

RNR

RE

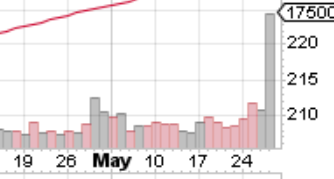

Esto va por modas y ahora la que más cara y cotiza a mayor prima sobre valor en libros, es BRK respecto a Markel:

Lo bueno es que a través de Markel, se tiene indirectamente como un 10% también de BRK (20% aproximado sobre la cartera de acciones de Markel).

12 Me gusta

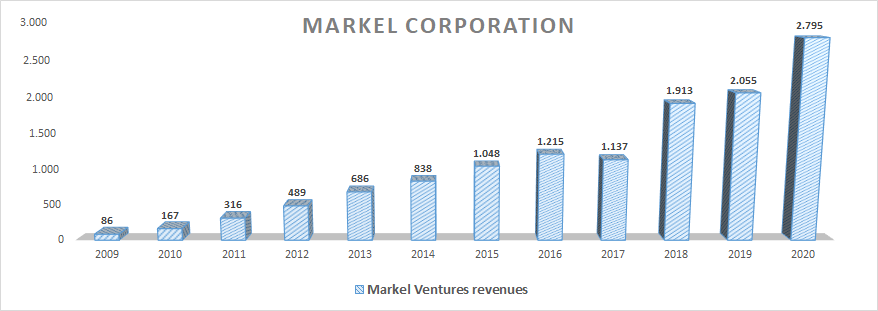

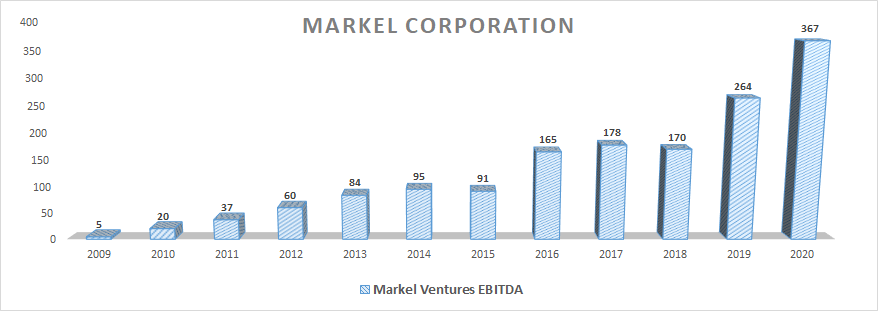

En relación a una cosa que he comentado con @IcariaCapital , les muestro la pata que ya he mencionado alguna vez de Markel, de la que nunca nadie habla:

11 Me gusta

Vamos a ver la evolución del valor en libros de Markel vs la evolución de su valor en bolsa a 5 años:

Valor en libros (de 606,30 a 885,72) +46%

Ahora vamos con la acción +26%

¿Estaba antes demasiado cara?

¿Por qué ahora la prima sobre ese valor en libros es de 1,30 y no de 1,60 en el pasado?

¿Está ahora más barata?

14 Me gusta

Hola

Pues la verdad que un llevo tiempo pensando en meterla en cartera, solo me ha frenado el ver los múltiplos de SP500 tan exigentes

Un saludo

3 Me gusta

Pero cuando elige usted una acción individual, ¿por qué deberían preocuparle los múltiplos del S&P500?

3 Me gusta

Porque, seamos realistas, si el sp500 baja en los próximos 12 meses un 15% es casi imposible que las acciones “baratas” que hemos elegido lo hagan bien. Quizás no debiera ser así, pero la realidad es muy tozuda.

No tiene porqué, no hay que hablar de “las acciones baratas” como un conjunto.

Dependerá en gran medida de los resultados que presente esa acción barata.

No obstante, no hay que estar a lo que haga el mercado sino a si tiene sentido comprar un determinado activo a unos niveles o no.

8 Me gusta

Son dos cosas distintas. Una, no hay que estar a lo que haga el mercado. Nada que objetar, eso es así, no pueden preverse las bajadas y es mejor estar invertido.

Otra cosa es, en el supuesto de que pudieras saber que el mercado va a bajar (es lo que subyace al razonamiento de que el sp está en unos múltiplos exigentes) deberías seguir comprando empresas de calidad/baratas/buenas… Y aquí no puedo estar de acuerdo. Cuando baja el mercado se salvan cuatro empresas y es muy difícil e improbable acertar ellas.

Bueno, pero una parte reseñable de los activos de Markel los marca su cartera de cotizadas, ¿no? entiendo que si estas estuviesen sobrevaloradas, que no digo que lo estén, ni idea, sería un factor a tener en cuenta.

Los descuentos en los holdings tienen más gracia cuando sus activos están infravalorados, y viceversa.

P.D.: otro asunto sería tratar de marcarse un Andrómeda (gestión de la liquidez, por cierto, que hacen en buena parte por reducir a los partícipes la volatilidad, que se presupone mayor en el sector tecnológico, no entrando en juego solo el hecho de encontrar o no oportunidades).

3 Me gusta

Como todo en la vida, depende, no sería la primera vez que mientras los activos de moda en los últimos años caen otros activos denostados aguantan / suben. ¿porqué?, porque algo baja hasta que sus dueños dejan de vender papel.

¿Tendrán mucho aprecio a los niveles actuales los fondos, ETFs, etc. referenciados al S&P500? Ni idea, pero apuesto a que hay toneladas de dinero caliente dentro.

10 Me gusta

Tanto Markel, Alleghany como otras aseguradoras tipo no-holding yo las veo muy pero que muy muy bien para entrar.

Para opiniones estamos aquí pero creo que es uno de los pocos sectores no recalentados.

PD: Una noticia, RE dijo a finales de junio que prevén aumentar al 13% anual su book value los próximos 2 años. No tengo mucho peso pero se lo estoy subiendo (de lo que dicen al hecho hay un trecho).

4 Me gusta

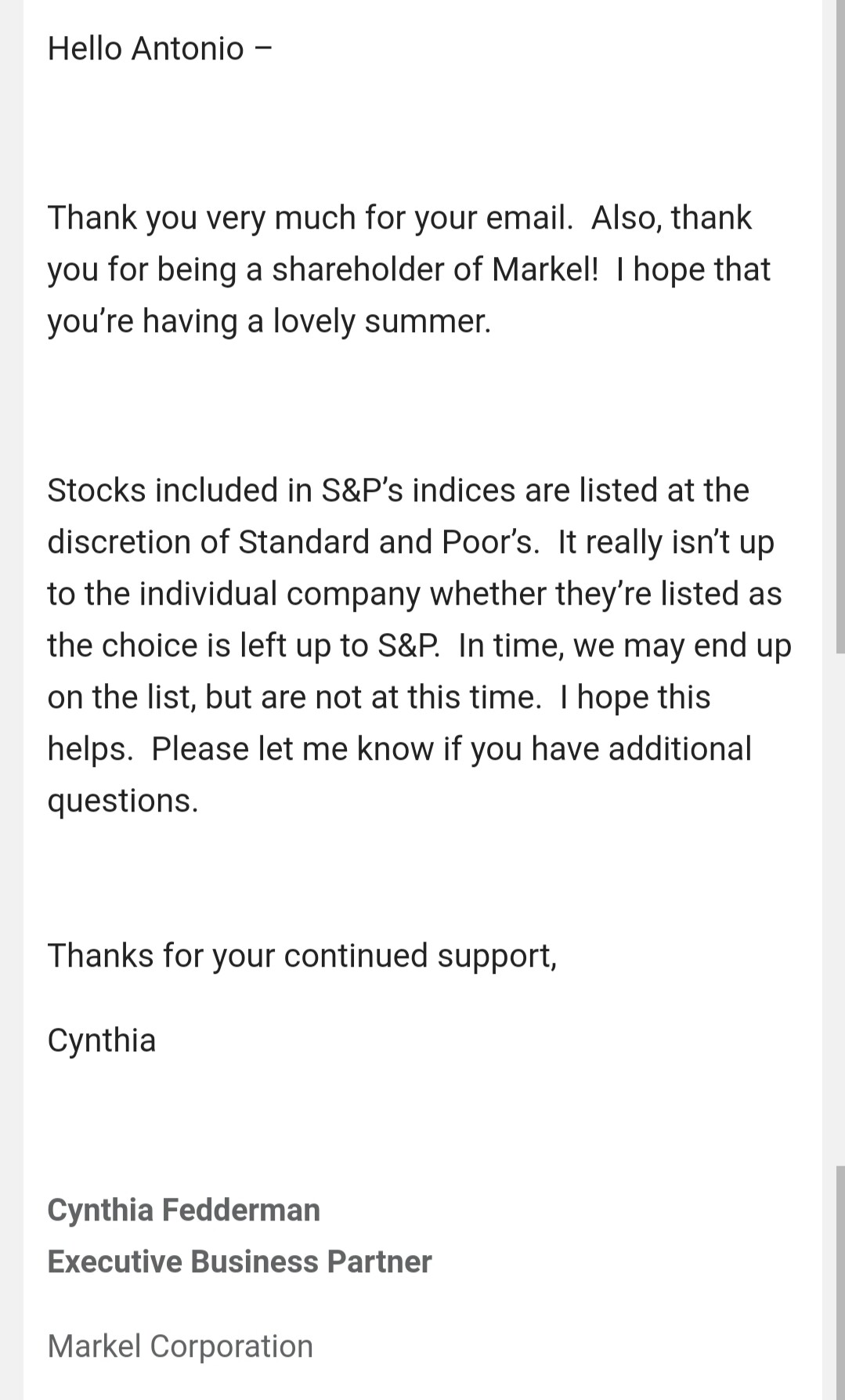

Me he venido arriba preguntando directamente a Markel si sabian decirme el porqué de no estar en los índices S&P. Me tenía merecía esa respuesta.

9 Me gusta

Aunque no es objeto de lo que usted pregunta, ni del hilo, no puedo evitar comentar que me parece un tono simpático, “fresco”, con el que le contesta Cynthia.

¿Han probado a escribir consultas a alguna de las cotizadas españolas? Si tienen la suerte que les contesten, tal vez les respondan con algún formulario estándar.

11 Me gusta

En mi experiencia, EEUU es otro mundo a nivel de inversiones. Mensajes como estos lo demuestran.

Allí la empresa ha colocado a personal con cierta formación para o bien responder los mensajes o bien derivarlos a trabajadores con conocimientos específicos.

Al final, habrá quien verá que una respuesta así le merece confianza, llamará a su bróker y comprará acciones en esta empresa.

En mi opinión, investor relations en EEUU es sinónimo de atención y calidad en el servicio ofrecido al cliente.

5 Me gusta