Yo conocí Markel por +D, y enseguida vi que por mucho que se la llame “Mini-Berkshire”, obedecen a modelos de negocio diferentes.

BRK es una multinacional muy diversificada, no solo hace seguros sino que compone a través de adquisiciones de compañías, tiene el apartado de “manufacturing” y el de energía, entre otros sectores.

Tras leerme el libro de Cunningham puedo decir que “entiendo” a qué se dedica Berkshire. Sobre BRK solo tengo una duda, que tenemos todos: ¿Cómo de bien lo hará Greg Abel el día de mañana? ¿Será capaz, como dijo Munger, de mantener la cultura de Berkshire?

Markel es más, como ud. bien lo ha definido, “una aseguradora con acciones en cartera”.

Hoy creo que BRK cotiza a un múltiplo muy interesante, sobre Markel no tengo tanto conocimiento como para valorarla.

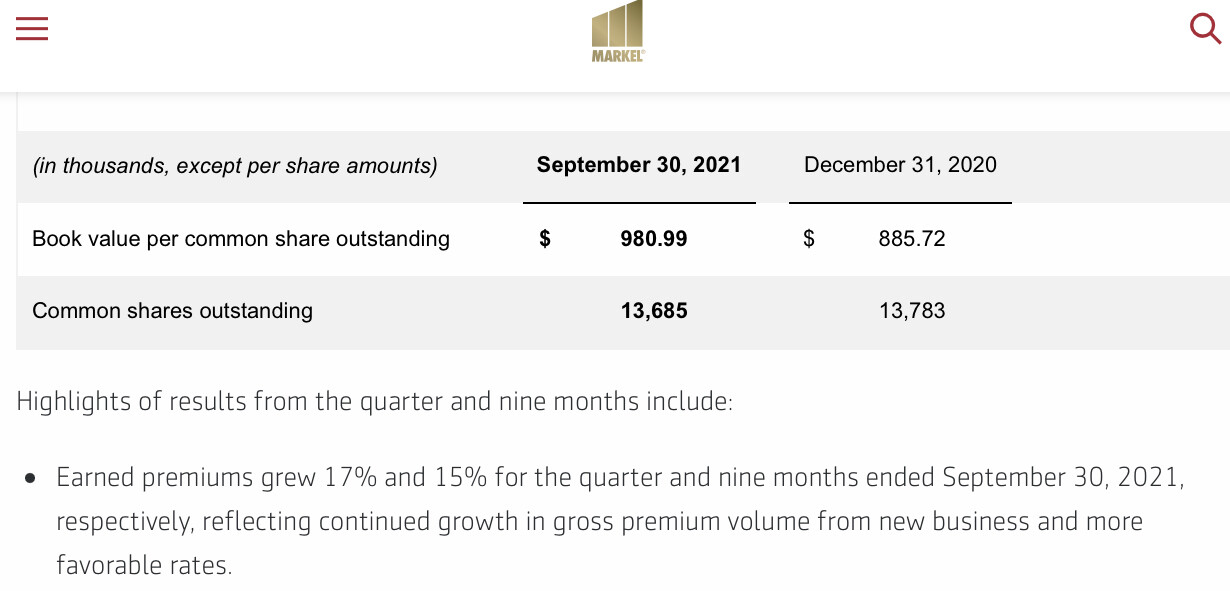

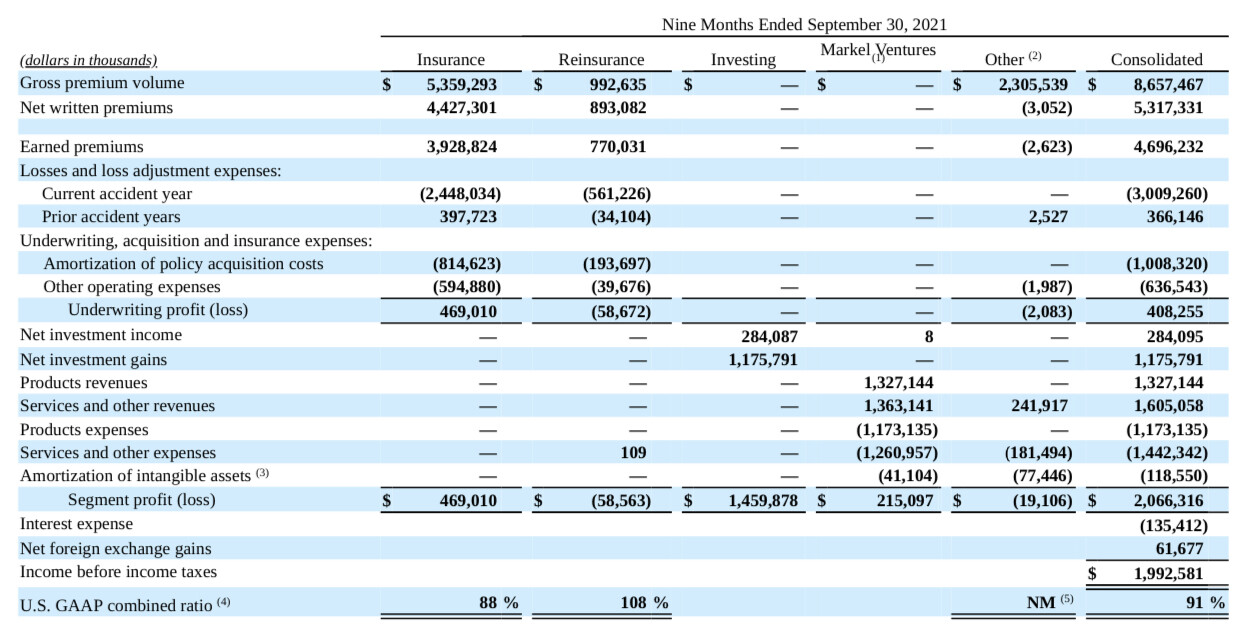

Curioso, creo que ahora mismo el mercado no sabe cómo valorarla, ellos mismos dicen que el valor en libros cada vez está más en entredicho, imagino por el aumento de Markel Ventures.

Yo le ha dado varias vueltas y es complicado, en el momento que los Earnings tienen en cuenta los vaivenes de sus cotizadas y que le dan cada vez más peso a sus empresas en propiedad se enreda todo.

No me haga una pregunta si no es capaz de soportar la respuesta!

Escribiría antes una carta a Gayner preguntándole si está últimamente consumiendo muchos productos de Cronos…

Aún así la cartera de acciones es lo que es, una pequeña parte del flotante y por ende, del negocio. Poco podemos opinar salvo que a este señor le gustan las buenas empresas!

Buckner operates one of the world’s largest crane rental fleets by total lifting capacity, serving large commercial contractors in the construction of wind turbines, stadiums, manufacturing facilities, and other complex projects. In addition to equipment rental services, Buckner provides its clients with lift planners, field technicians, operators, and engineers – a complete team with top tier technology and years of practical experience in the field

Yo creo que BRK.b es una empresa que vende sola. Hay todo un halo alrededor de Warren Buffet que hace que se hable a diario de él, de Charlie y de su empresa.

Además, BRK.b es una empresa que ocupa una posición nada desdeñable en la gran mayoría de fondos indexados (bien al mundo, bien específicamente a US).

No es el caso de Markel: yo me considero alguien con cierto interés y afición por este mundo de la inversión y conocí Markel a través de este foro. Sabía de la existencia de Berkshire muchísimo antes de recalar aquí.

Al final, y citando a Buffet, creo que el mercado está “irracional” con Markel básicamente porque es una empresa muy compleja de valorar. Ahora mismo, yo no sabría bien por dónde empezar. Sí sabría valorar, por ejemplo, Kraft Heinz (compañía participada por BRK.b). Creo que esto pasa a muchos.

Además, BRK.b está sentada sobre una montaña de cash que busca una oportunidad para componer. No sé si es el caso de Markel.

Al no tener factor marca, ser una medium capy ser una aseguradora con acciones en cartera, creo que es difícil valorar una empresa así. BRK.b es un conglomerado, mucho más conocido para muchísima más gente.

Creo que hace poco Markel cambió su web a una más amigable y marketiniana, es una tontería pero venderte hace que también que tus múltiplos suban.

También lo digo porque por ejemplo a Alleghany le falta también un lavado de cara y venderse algo mejor, este holding asegurador crece poco pero es un compounder de libro y un seguro que tampoco sé ha revalorizado demasiado desde máximos de pre pandemia.

El amigo Warren no parece muy dado al marketing. Su web no es muy distinta a la que a la que hice en el colegio con 10 años allá por 1996. Con estas cosas me ganan todavía más.

Creo que la cartera de acciones de MKL no llega al 30por ciento. Aunque BRK tiene muchas empresas que no cotizan. No cree que ese mejor comportamiento bursátil de BRK se debe a que el mercado ha sido alcista y Buffett tiene mas exposicion a RV?

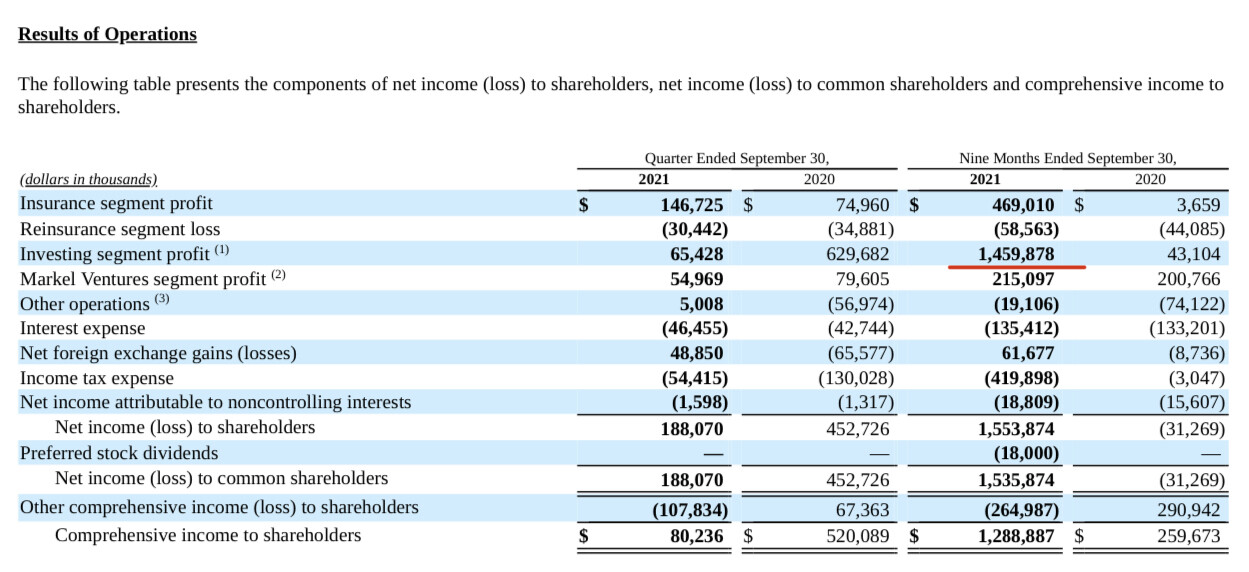

No sigo tanto a Markel como ud., D. @camacho113; pero ¿por qué lo refiere como “joya de la corona”, cuando tiene Net Earning negativo? (lo pregunto con la mejor voluntad de aprender ).

Además, estando la cotización algo más cara que el precio en libros, ¿cree que es un buen momento para entrar?

Sobre esto en cuestión, el rango en que se suele mover el precio (quitando momentos de pánico) es entre 1,15 y 1,45 veces BV. Para mí, por debajo de 1,20-1,25 veces BV suele ser una compra razonable.