Entrevista a Tom Gayner:

Transcripción:

Entrevista a Tom Gayner:

Transcripción:

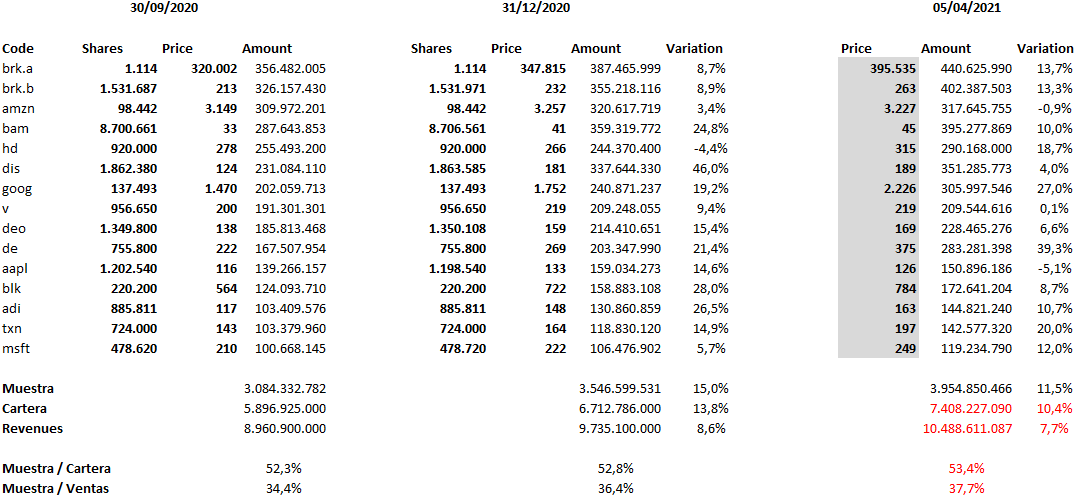

A modo info, dejo una tabla de seguimiento personal con las 15 primeras posiciones de la cartera de Markel a su precio de ayer día 05 de marzo. Los valores en rojo, son simplemente estimaciones mías.

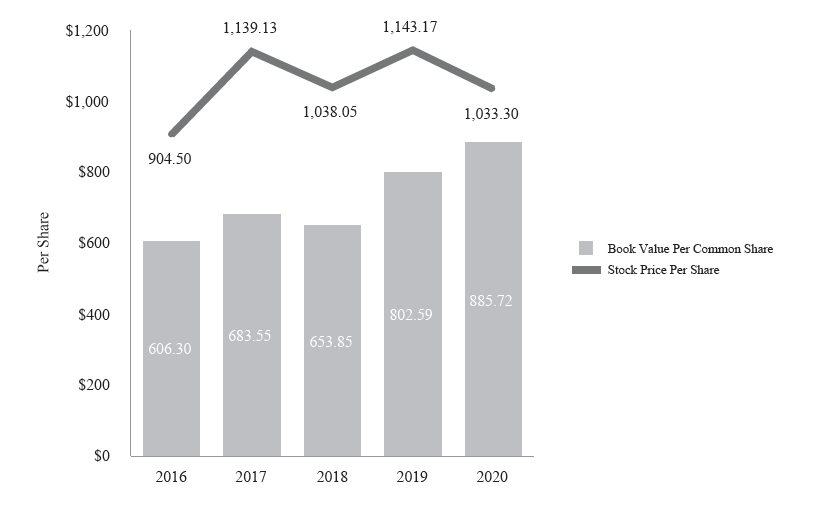

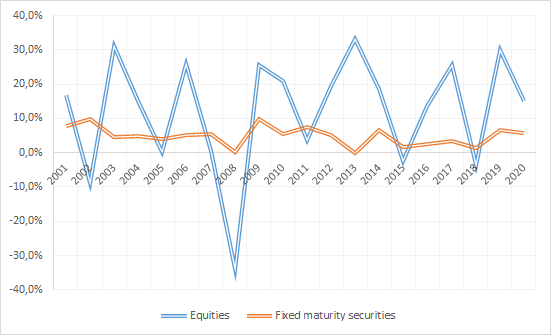

En las cuentas anuales 2020 presentaron una gráfica que aproxima muy bien al estilo BRK, lo que ocurre con la prima:

Ha dado una buena oportunidad de compra sin duda a principios de año (1.19 de prima) estando a niveles de 2017 (1.66 de prima) y habiendo crecido el valor en libros más de un 29% desde entonces.

Asumiendo que la prima sobre valor en libros se mantiene y que por tamaño quizás en vez del 10% anual crece al 9%, tenemos un 9% anual compuesto muy majo (Doblar cada 8 años?) muy difícil hoy día de conseguir.

De acciones al menos este señor algo entiende:

Aquí podemos ver la mejor imagen visual acerca de la oportunidad que nos proporcionó y aún sigue proporcionando, cuando llegó a cotizar cerca de los 1.000$

Crecimiento anualizado a 5 años del 10% en su valor en libros mientras que el precio de la acción creció al 3%.

Actualmente a cierre de hoy cotizando a una prima del 30% vs su valor en libros:

1.174$ Precio cotización / 886$ Valor en libros

Muy buen compounder, desde luego, todavía mi primera posición (sin contar etfs). Ahora mismo es un seguro.

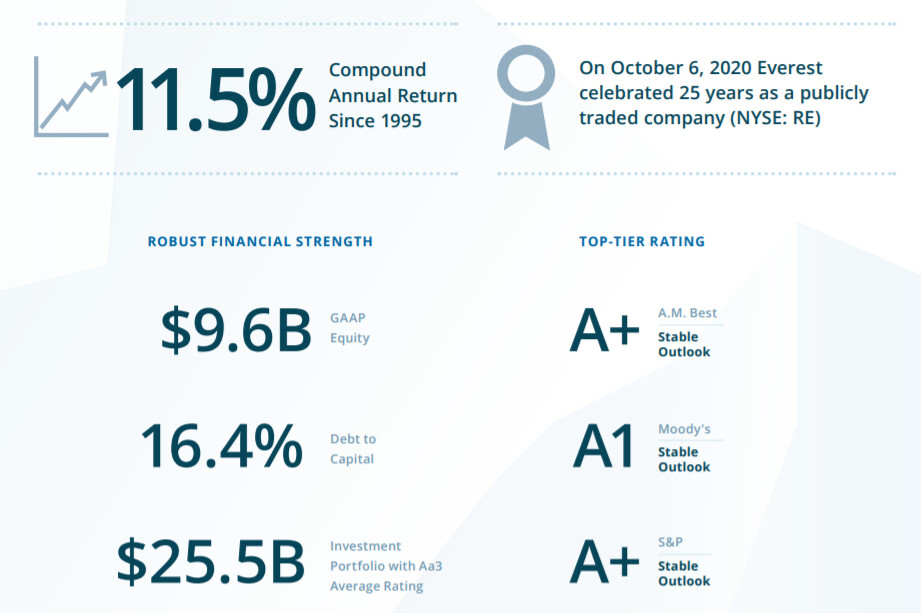

Otro compounder asegurador que veo claro (para mí) al menos para abrir posición es Everest Re Group (ticker: re). Calidad crediticia A, recompras, dividendos crecientes, fcf, deuda, book value, …

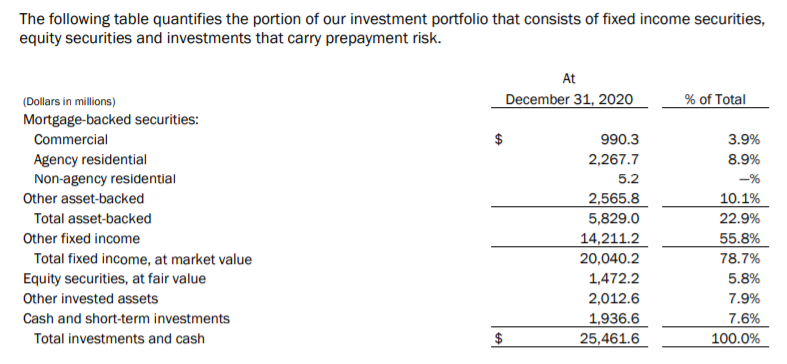

Por lo que estoy viendo esta compañía (Que desconocía hasta que la ha mencionado), tiene bastante poca cantidad invertida en renta variable como cualquier otra aseguradora.

¿Es así, verdad?

Es correcto.

Por cierto, su sede está en Bermudas …

Hola.

Me ha resultado la mar de interesante. Mil gracias!

Llevo media vida intentando entender el sector asegurador (una bien llevada suele ser una maquina) y no he sido capaz de entender casi nada pero no pierdo la esperanza ![]()

![]()

![]()

Por si a usted o a alguien le son de interés y se animan a mirar, a mí me gustan bastante:

Admiral Group plc (UK).

The Progressive Corporation (USA).

Linea directa (Spin inminente de Bankinter).

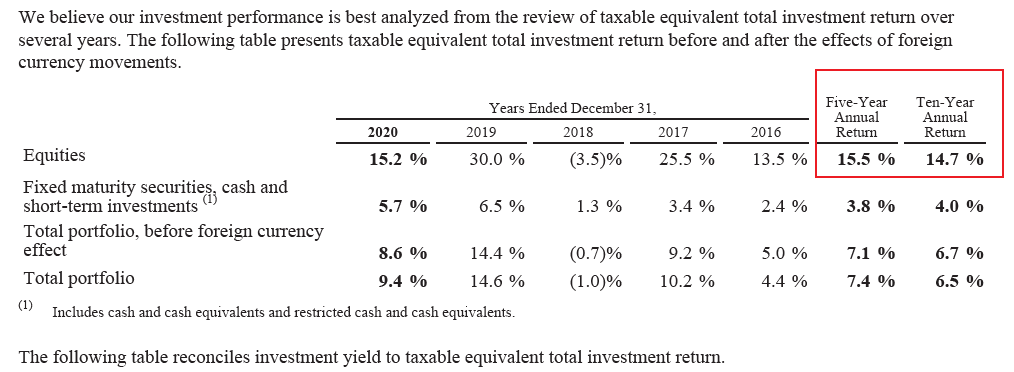

Llama la atención el buen desempeño de la renta fija con los intereses bajos de los últimos años.

Y también los retornos de la RV. Doble dígito.

Impresionante

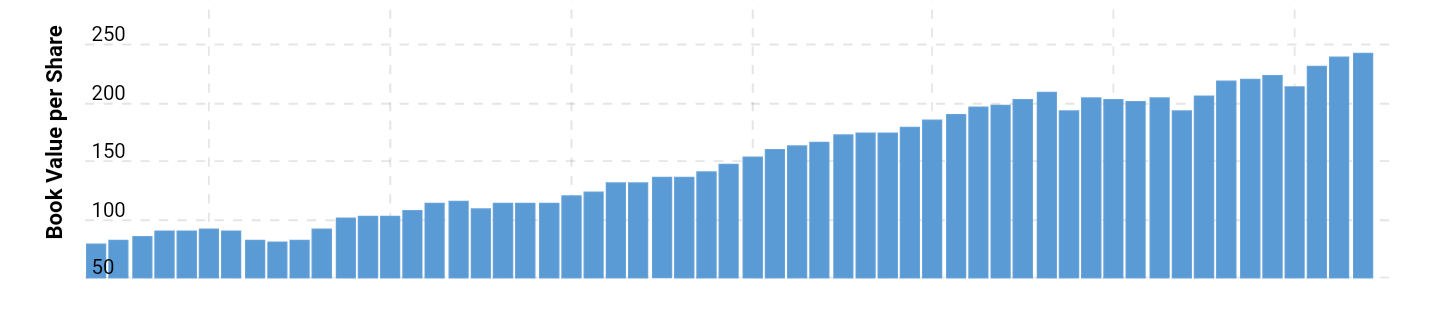

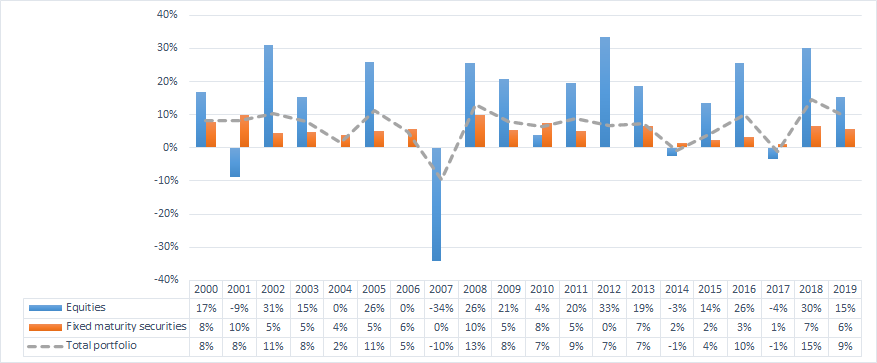

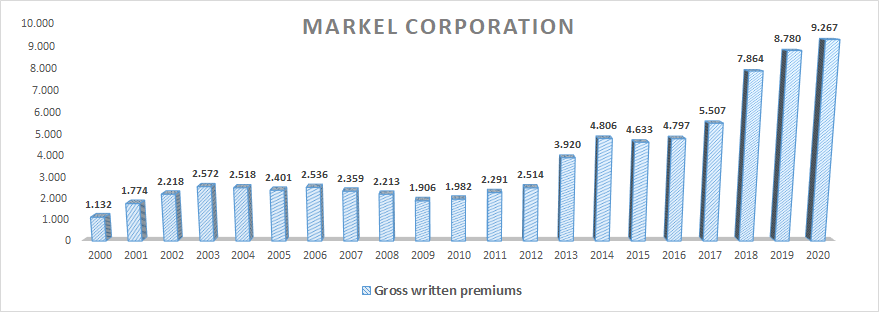

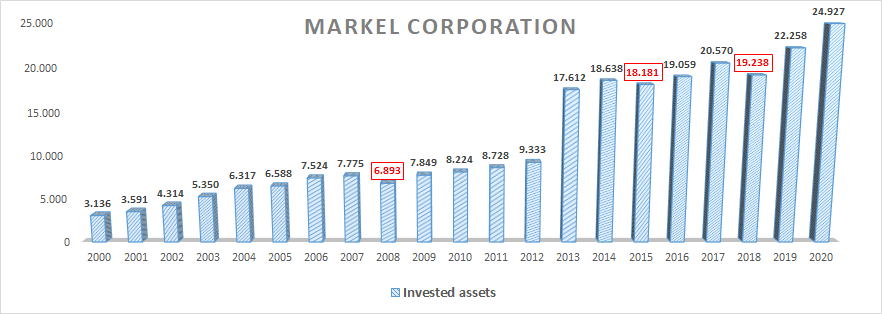

Comparto con ustedes otras dos gráficas que me parecen también interesantes:

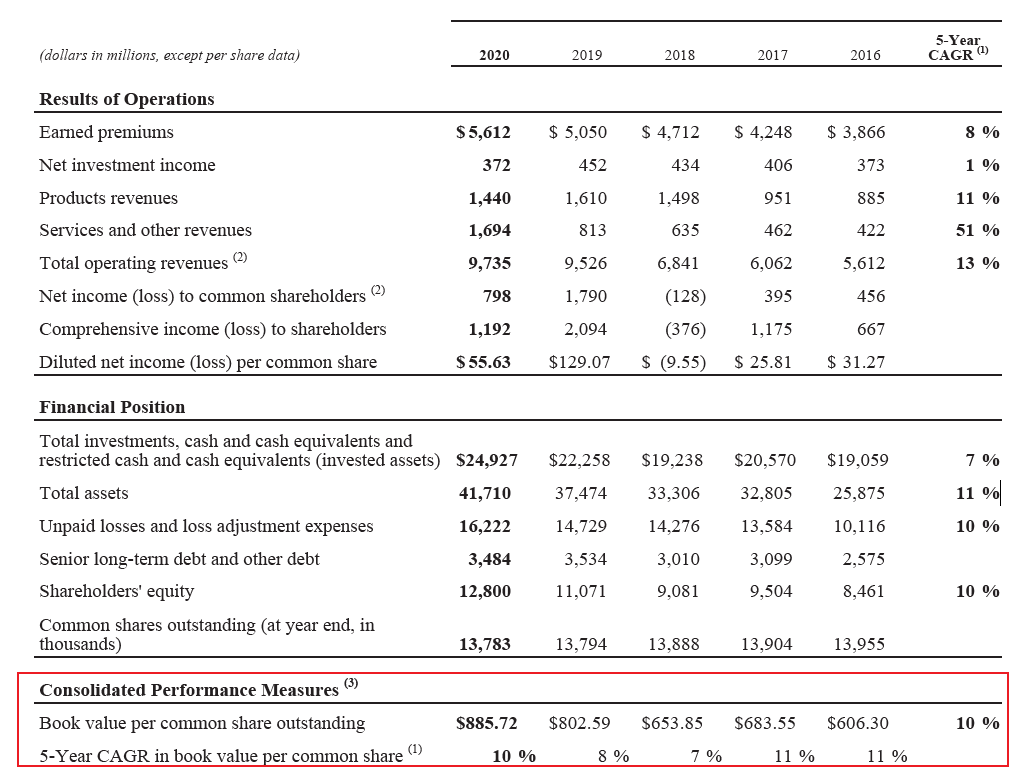

Las inversiones con el flotante no han sido las únicas que han ayudado a la empresa a componer, pueden ver que el crecimiento de las primas ha ido acorde al crecimiento del valor en libros.

Como dijo en su día @Helm, hay que analizar también la pata de seguros.

Muchas gracias a todos por los distintos aportes en esta empresa. Las modas son un fenómeno curioso, casi nadie habla de esta empresa, a nadie parece llamarle mucho la atención y ahí va , poco a poco componiendo. Cuanto más leo de ella , más me gusta.

Mi pequeña aportación son dejar constancia de dos cambios recientes en la empresa:

El último detalle que me ha parecido de interés, es que recientemente han cambiado un porcentaje del bonus a directivos para ligarlo al rendimiento de la acción en vez de al valor en libros, algo similar a lo que comentó en su día Buffet, que es algo que cada vez tiene menos importancia al valorar BRK.

En el sector seguros, he leído que quieren deshacerse de su sección del reaseguro, que no paraba de darle pérdidas.

La carta a los accionistas 2020:

Es cierto que Munger dijo aquello de que a lo largo de nuestra vida como inversores deberíamos plantearnos que solo tenemos 20 tiros en la recámara. Pocos son para el ansia inversora de algunos de nosotros.

Pero no haciéndole caso (por una vez) a Charlie, voy a “discrepar” del título del artículo: Markel vs BRK ¿Qué elegir?

¿Y por qué elegir pudiendo tener las dos?

Tenemos resultados del 1Q:

https://markel.gcs-web.com/static-files/e6542c68-5bbf-4372-a8a8-f5c2b1feceab

El ratio combinado ha bajado en la parte aseguradora significativamente vs trimestre del año anterior:

Se recuperan los beneficios de la parte de seguros.

A seguir componiendo!

Suelo leer siempre acerca de las compañías cotizadas de Markel, pero leo poco acerca de la parte de “Markel Ventures”:

Aquí pueden ver las empresas:

Hoy me ha dado por leer e invertir en Alleghany (ticker: “y” en NYSE) y parece que han anunciado que van a invertir fuertemente en Alleghany Capital (el equivalente de Markel Ventures). Parece que está dando mucho mejores retornos que su negocio asegurador. Leyendo su carta anual de 2020 y sus resultados a 15 años no parece Alleghany el mejor negocio del mundo pero me ha gustado el precio/valor en libros para entrar.

Otra noticia interesante, las recompras por 500 MUSD que va a hacer RenaissanceRe Holdings ( ticker RNR ). Esta empresa tiene un market CAP de 7900 MUSD. Muy interesante, la tenía fichada y a por ella.