A 1.150 las tengo compradas yo ![]()

6 Me gusta

A 825 USD compré yo Markel. Deep COVID, misma época en la que compré las BRK. Y no las he tocado desde entonces.

Llevo Markel con un 81% y BRK con un 120 %.

Hay una diferencia grande. Pero voy a largo plazo, por ahora creo que son pocos años para sacar conclusiones.

Aparte, no son un porcentaje grande de mi cartera. Aunque como sigan a este ritmo…

12 Me gusta

9 Me gusta

5 Me gusta

Tengo 3 posiciones que vienen desde la caída del COVID más o menos. Las tres sin tocar desde entonces. Sin aportaciones, con alguna retirada, pero eso no cuenta a la rentabilidad. Y las tengo como sigue:

- BRK.B: 142 %

- MARKEL: 85 %

- ETF ISHARES WORLD: 89 %

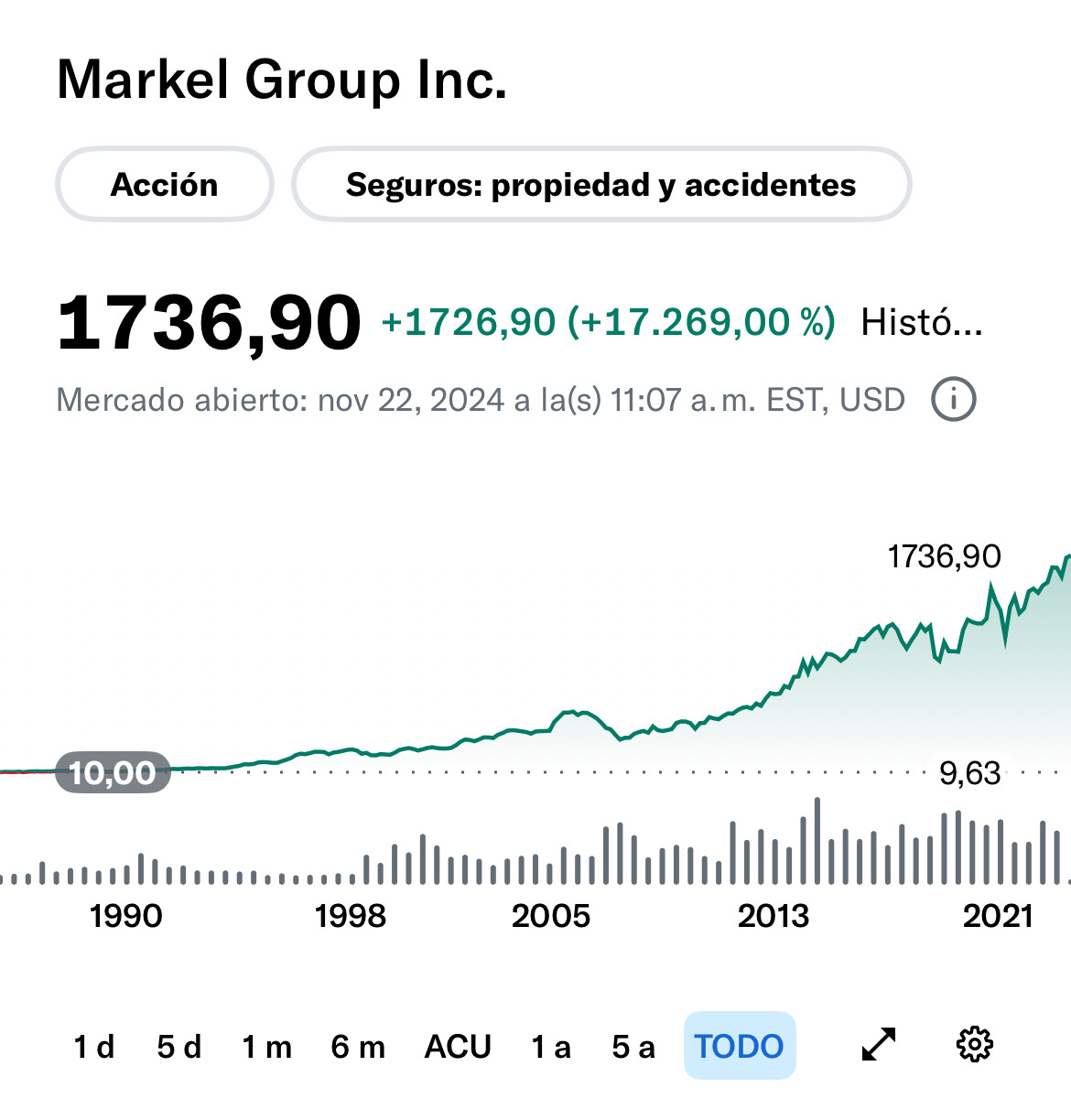

Parece ser que en la batalla MARKEL Vs BRK, por ahora, va ganando el segundo claramente. Y no sólo eso, sino que el MSCI WORLD también va ligeramente por delante…

¿Qué opinan ustedes, habrá reversión a la media? ¿O nadie lo sabe ![]() ?

?

6 Me gusta

Yo creo que va a dar más retorno a futuro Markel, pero ya es opinión personal.

Ahora mismo mirando por múltiplos parte de la rentabilidad mayor que tiene BRK es por expansión del mismo y no por crecimiento del valor en libros jeje.

Aunque también es cierto que esta subida ha ayudado mucho a BRK:

El equity ahora mismo de Markel es de 16B y la capitalización es de19,5B. Se está pagando una prima menor sobre su valor en libros que en el pasado (1,2 veces ahora vs 1,5 en el pasado).

16 Me gusta

![]()

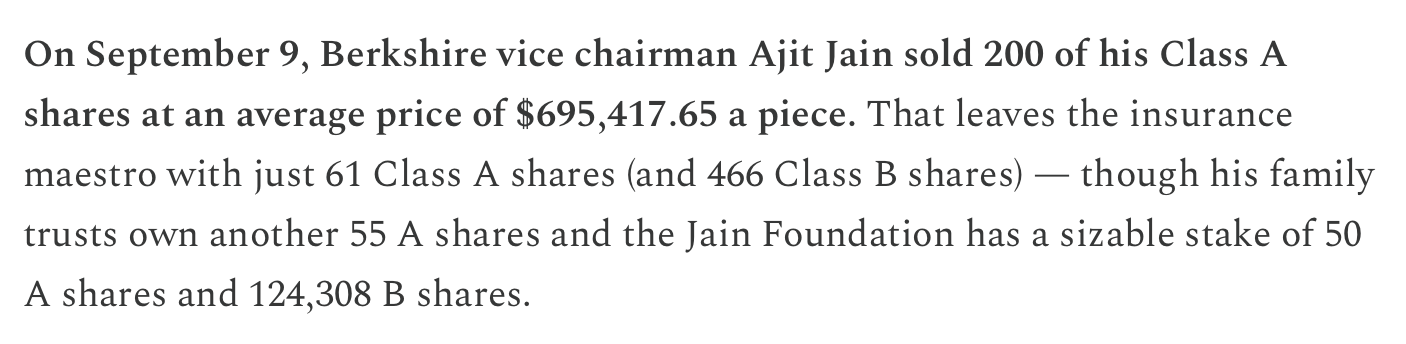

Se deshizo de más de la mitad de su participación total…

¿Habrá comprado Markel luego de leer este hilo de +D?

15 Me gusta

9 Me gusta

Y ahora con todo en máximos qué hacemos? Yo estoy con la duda de seguir aportando a Brk o esperar posibles correcciones. Tengo claro que haga lo que haga la liamos fijo!!

5 Me gusta

Long

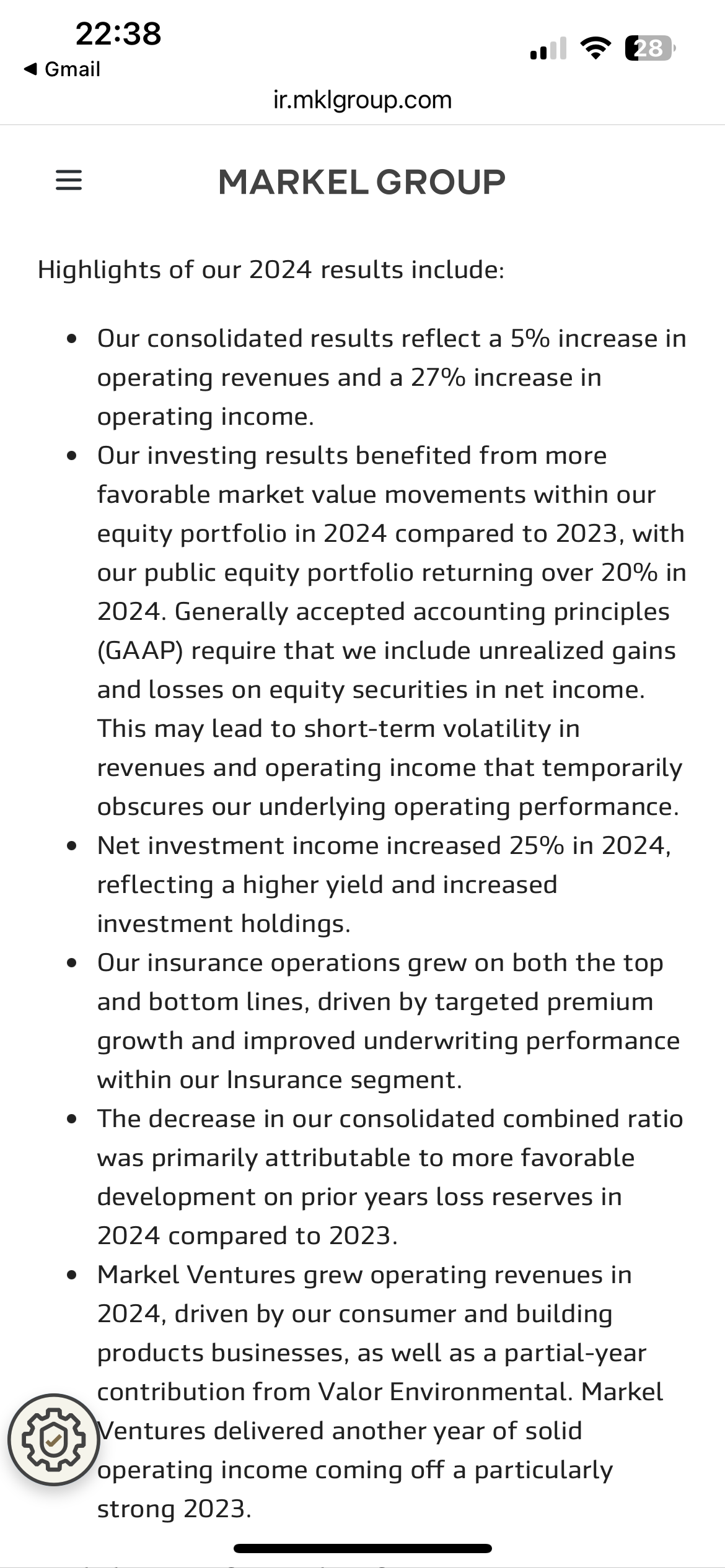

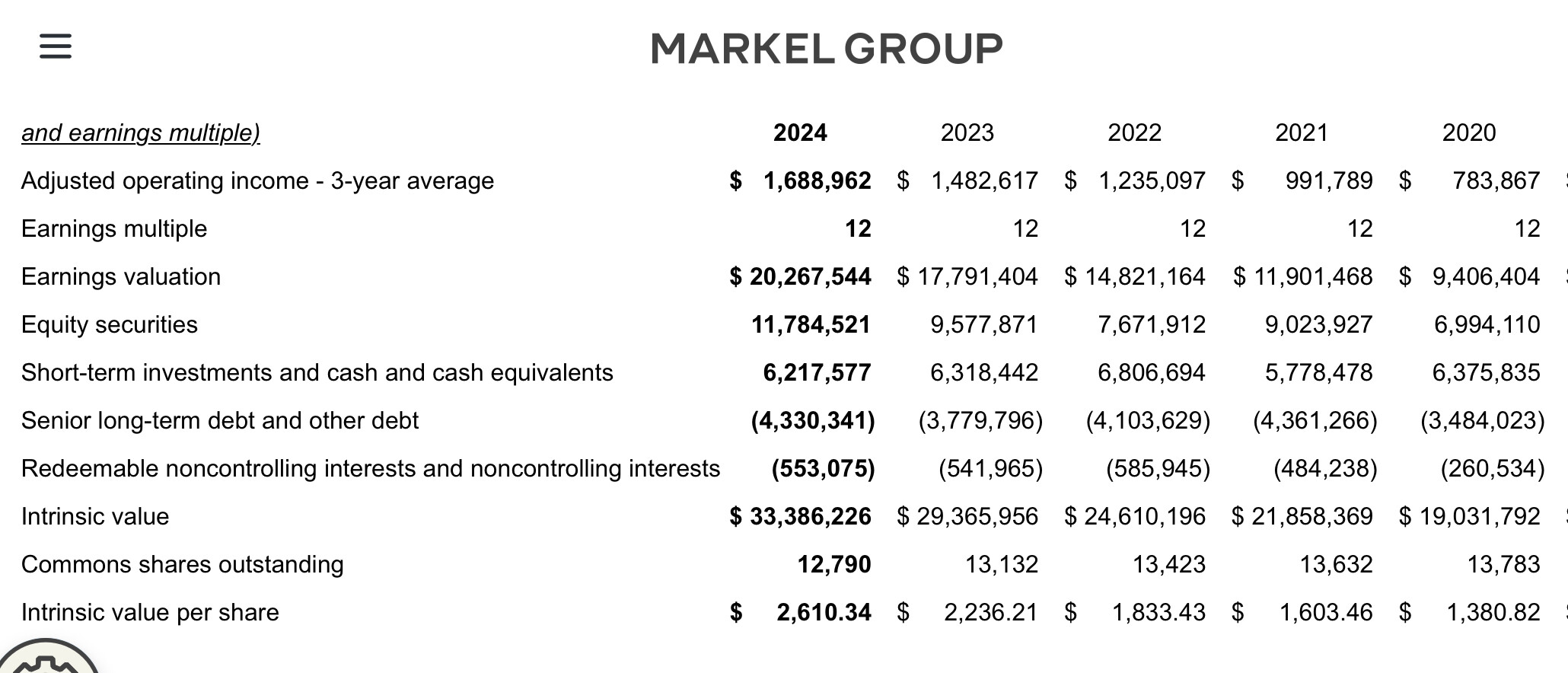

Ojo que nos calculan su equity value:

Aquí la justificación de la valoración:

12 veces EBIT valen según ellos.

Aquí la manera en la que llegan al EBIT ajustado:

Atentos al comunicado:

Comienzan las recompras: dos millardos han anunciado.

14 Me gusta

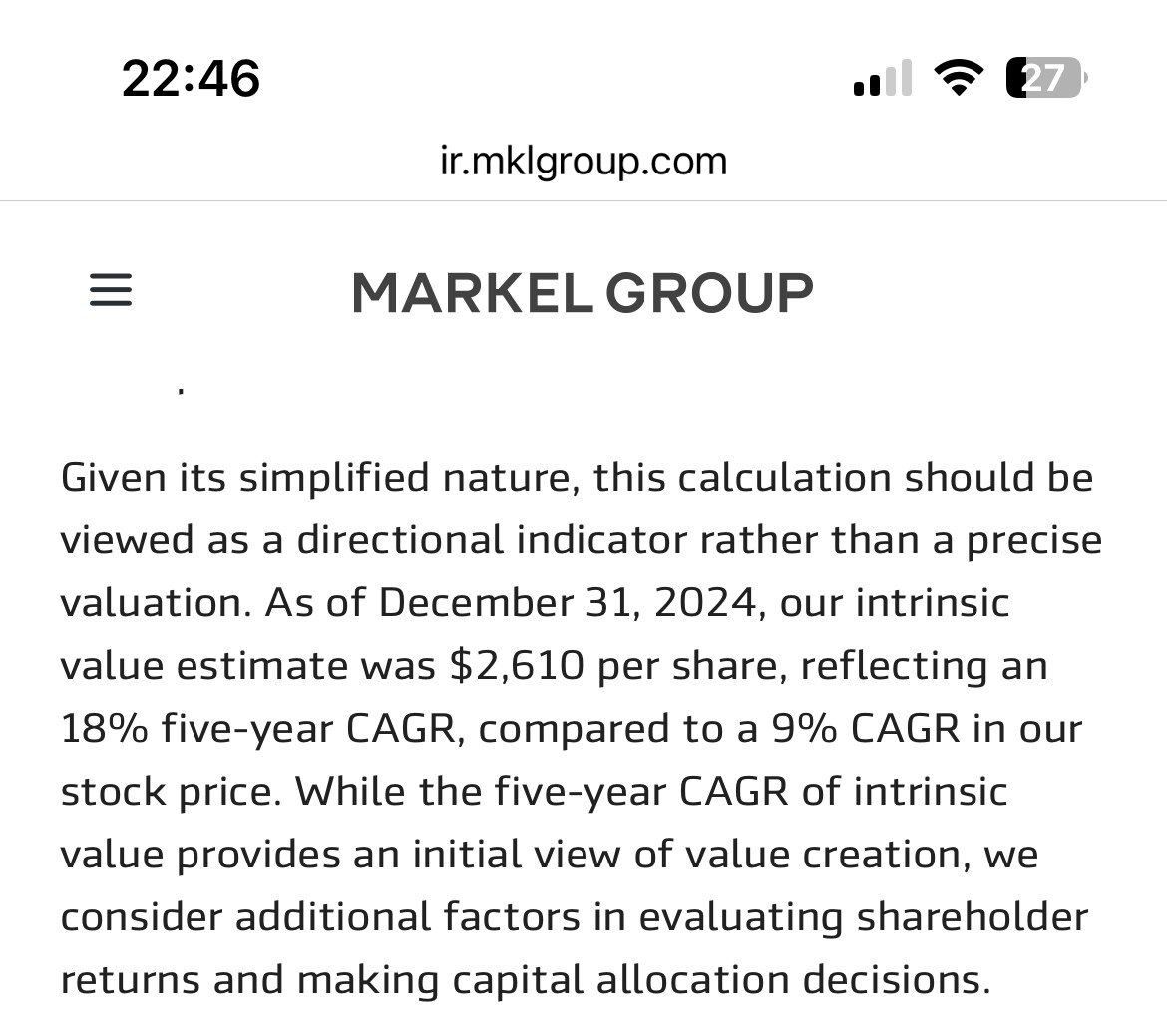

Con la de años que ha estado entre 1000 y 1500 ya podían haberlas comprado ahí. No obstante, se van a ventilar casi un 8% de la empresa a valores supuestamente inferiores al BV.

Sí damos por correctos los 2.600 de BV más las recompras podemos irnos a una valoración de 3.000.

Lo que podían ir pensando también es en un Split 10x1 por ejemplo.

2 Me gusta

Yo llevo dos años sin comprar nada porque lo veo todo muy caro y he ido migrando hacia inmobiliario, este año aún lo veo más caro todo. A parte de Nestlé …

Compré en diciembre jnj PepsiCo y Hershey.

Pero oro en máximos

Bolsa en máximos

Parece que es momento de guardar el patito feo o lo que nadie quiere, la liquidez.

También confío en unos buenos años de inmobiliario hasta que el mercado corrija la escasez de oferta.

6 Me gusta

Ahora mismo cotiza a una prima del 50% sobre BV, otra cosa es sobre el EV que ellos calculan.

2 Me gusta

Sí, quería decir su EV

1 me gusta

Cuando, como bien dice, todo está en máximos históricos, la primera explicación que se me ocurre es que lo que en realidad pasa es que las monedas están haciendo mínimos históricos.

9 Me gusta

Pues tras la presentación vemos que BRK sigue a 1,5 veces valor en libros, en parte, gracias a la subida tan buena que tuvo su portfolio de acciones.

¿No es un poco trampa esto, cuando, el valor en libros de la empresa está influenciado por lo que suben o bajan las acciones?

Si BRK tiene empresas muy caras en cartera, ¿está barata sólo porque cotice a una vez su valor en libros si es una referencia circular?

Salu2

10 Me gusta