Barata no debe estar, porque no están recomprando acciones …

2 Me gusta

Claro cuanto mas suben las acciones mas barata esta. ![]() . Como usted bien sabe, al ser un conglomerado la valoración tiene que ser por partes y algunas son fáciles de valorar y otras mas complicadas como el negocio asegurador. La parte de las acciones es la mas fácil de valorar.

. Como usted bien sabe, al ser un conglomerado la valoración tiene que ser por partes y algunas son fáciles de valorar y otras mas complicadas como el negocio asegurador. La parte de las acciones es la mas fácil de valorar. ![]() . Es curioso que en el informe consideran un riesgo que las acciones puedan perder un 30% de su valor. No como caso mas desfavorable sino como una posibilidad.

. Es curioso que en el informe consideran un riesgo que las acciones puedan perder un 30% de su valor. No como caso mas desfavorable sino como una posibilidad.

He leído la carta de Buffett y siendo siempre interesante no dice mucho, o me cuesta leer entre lineas. https://berkshirehathaway.com/letters/2024ltr.pdf

La posición de cash en Berkshire es descomunal en términos absolutos alrededor de 330bilions. En términos relativos me sale un 21% del total de sus inversiones, así no parece tanto. ![]() Es parecida a la posición de acciones cotizadas que alcanza 272bilions, pero ambas muy inferiores a la de los negocios no cotizados o controlados directamente por Berskhire que producen los 47Bilions de beneficio.

Es parecida a la posición de acciones cotizadas que alcanza 272bilions, pero ambas muy inferiores a la de los negocios no cotizados o controlados directamente por Berskhire que producen los 47Bilions de beneficio.

7 Me gusta

Tiene que compararlo contra los posibles siniestros a los que tiene que hacer frente. Eso, como llaman los financieros “expertos en valoración y análisis”, es “trapped cash”.

Muy bonita en el reporting pero eso es working capital y no cash.

6 Me gusta

Claro, esto no lo he entendido nunca bien, cual es la cantidad para siniestros que tienen que tener bloqueada y cual es la parte que pueden invertir. No se si hay normativa legal al respecto o es el buen hacer de la aseguradora. Supongo que habrá ratios del sector.

La cosa es que han duplicado esa cantidad respecto de años anteriores, y supongo que tampoco hay previsión de que los siniestros aumenten al doble. Cosas como los incendios de California supongo que ya lo habrán tenido en cuenta, todos los años pasa “algo” grave.

Hay un aumento considerable del cash o treasuries respecto del año/años anteriores. Mas del doble.

1 me gusta

¿Y el negocio sigue estático?

No puede analizar una cosa sin la otra.

Haga la ratio por ejemplo de total cash sobre ingresos de la aseguradora de todos los años a ver qué le sale.

5 Me gusta

Hola Sr.Camacho. He realizado el ratio, y en años anteriores ha tenido incluso mayor proporción de Cash sobre Ingresos. Aunque si se consideran los ingresos de todos los negocios agregados si que es ligeramente superior pero no como para lo que parece impresionar a la prensa. Gracias por su apunte!

2 Me gusta

Tenga cuidado con los “analistos” de la presa que, si el negosi crece, lo lógico es que la plata también jeje.

Si tiene cash en máximos históricos es bueno, quiere decir que el negosi está también a tope.

¿Ha medido cash + short term?

Considere esa parte también.

3 Me gusta

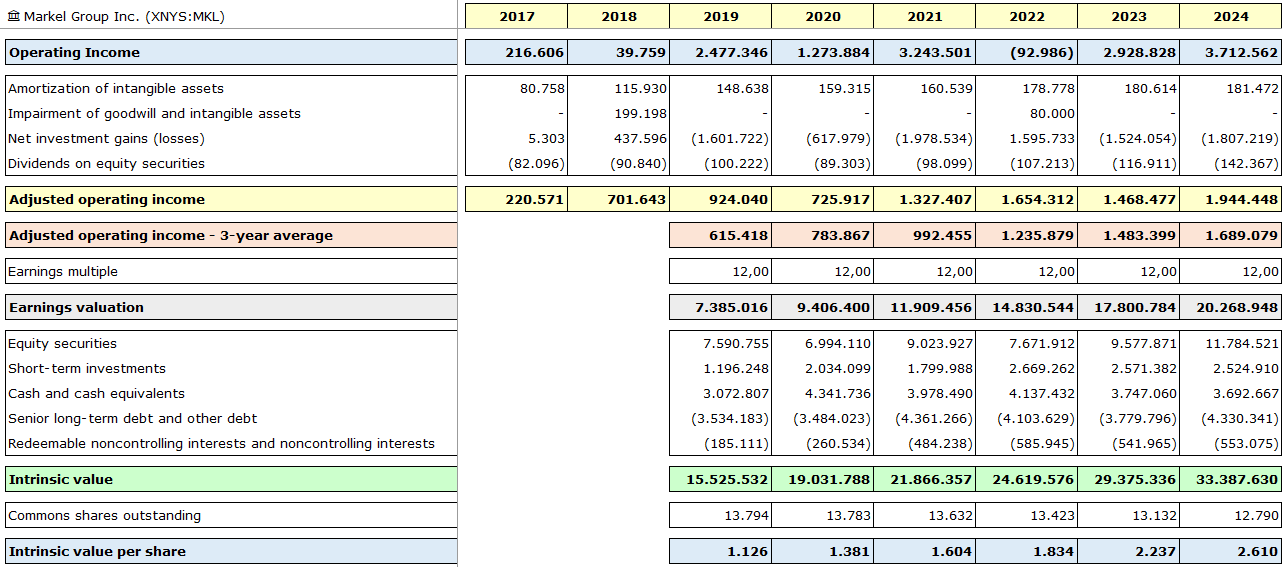

La verdad es que la valoración que he hecho es un poco cutre, normalmente pico mas datos, pero esto de Buffet me da mucha confianza, “sesgo de autoridad” supongo. Sí he incluido el Short Term, de hecho casi todo es short term, o bonos del gobierno americano. Había incluido el Fixed Income Securities, pero luego lo he quitado, porque no se muy bien que es. Ya ve, un poco a tientas. Por lo general tengo gran desconfianza de los reports de las empresas, siempre esta aquello de quitar algo de aquí para ponerlo allí. Creo por eso se invento Graham lo de el margen de seguridad. Aunque con Buffet pues dan mas confianza los datos.

2 Me gusta

Es al revés. Piense que tiene muchas empresas en cartera (diferentes negocios) y no creo que vaya ni a visitarlos.

Usted ve los datos de todo eso sumado. Más probabilidad de que algo esté ahí de aquella manera jejez

2 Me gusta

Ese es un tema con los conglomerados, para sacar los cash flows de esa empresa es una tarea muy complicada por no decir imposible. El “Other” es muy grande. Es mas bonito (fácil) con empresas como Inditex, que el negocio es muy “homogéneo”. Tengo en cuenta su consejo.

2 Me gusta

Como debe ser, la mayor parte en acciones.

Skin in the pasta.

8 Me gusta

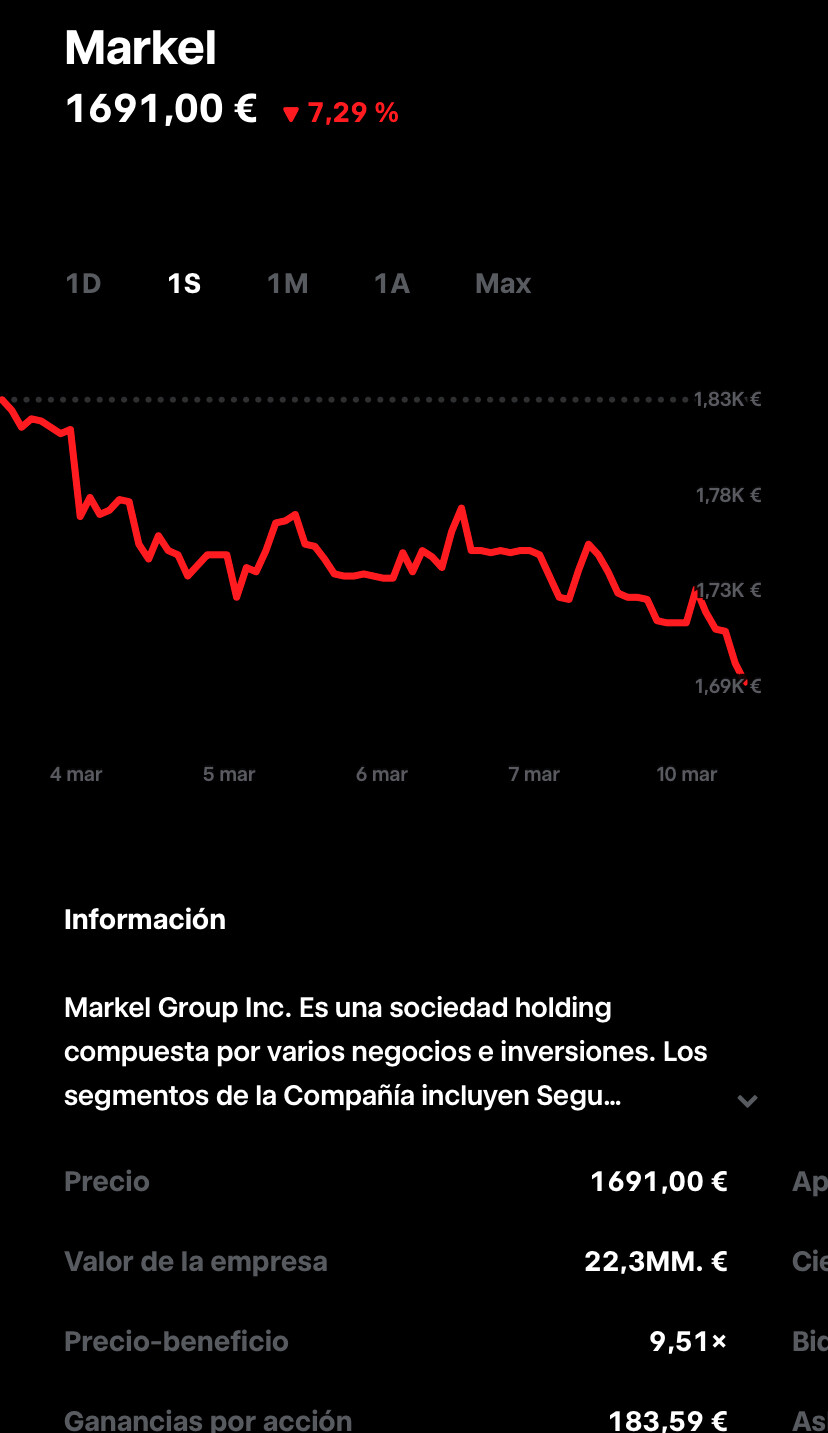

Parece que MARKEL se está marcando una subida buena este año, ¿no?

Dio la impresión de que se quedaba descolgada de BRK, pero está remontando.

3 Me gusta

Todd deja BRK y se va a JPM.

4 Me gusta