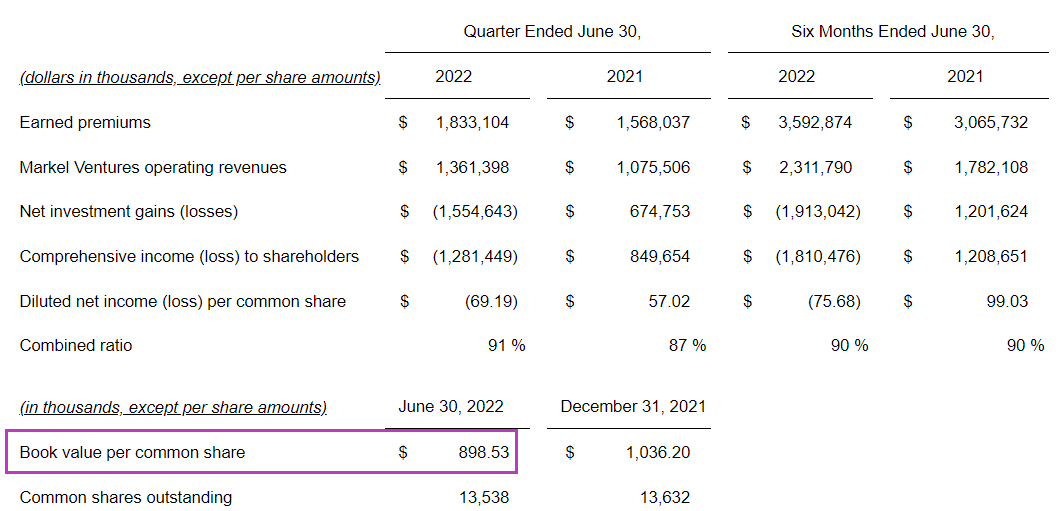

Earned premiums grew 17% for both the quarter and six months ended June 30, 2022, reflecting continued growth in gross premium volume from new business, more favorable rates and expanded product offerings.

Acabo de leer la conferencia de resultados.

En los cuatro años que llevo siguiendo la empresa, nunca había visto a Tom Gayner (co-CEO) tan positivo sobre los resultados y sobre las perspectivas.

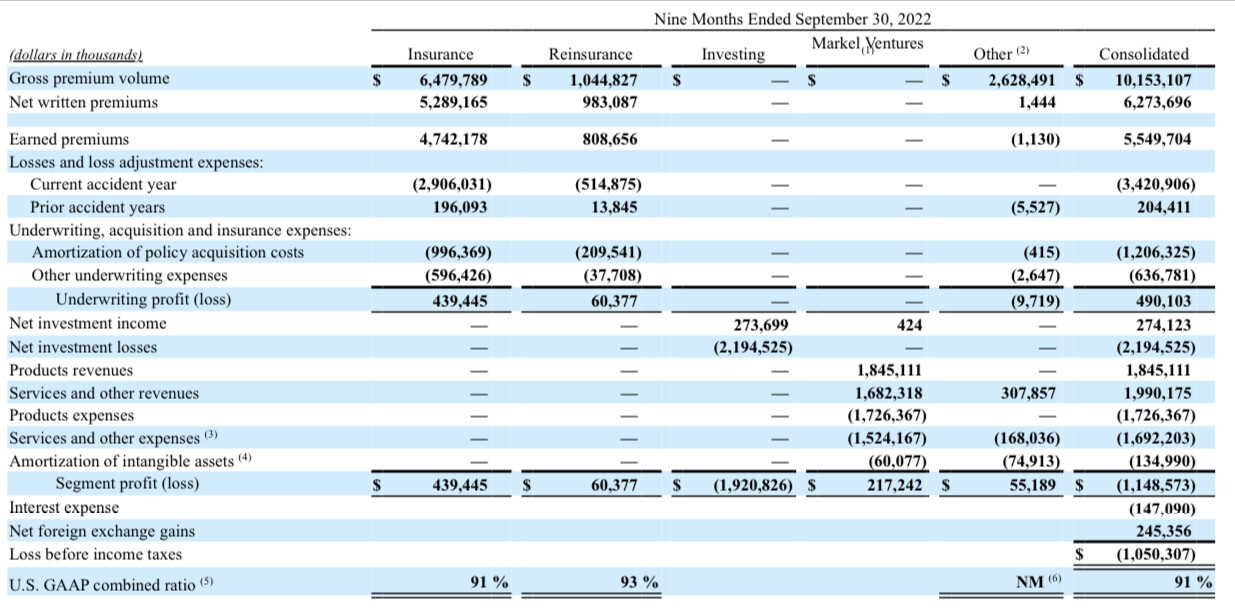

Comentan mejoras en el sector de reaseguros, que era deficitario en los últimos años, este trimestre ya está en positivo.

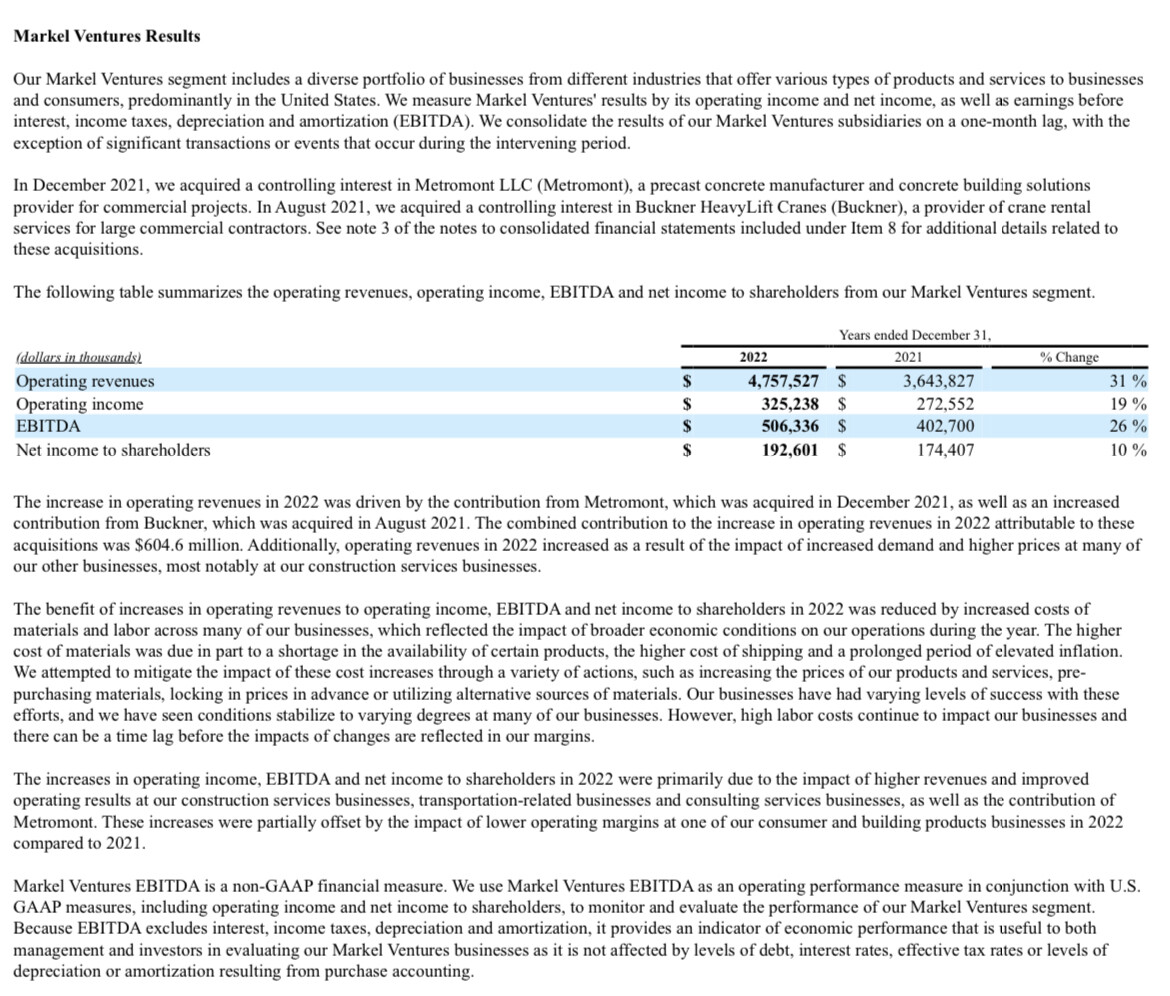

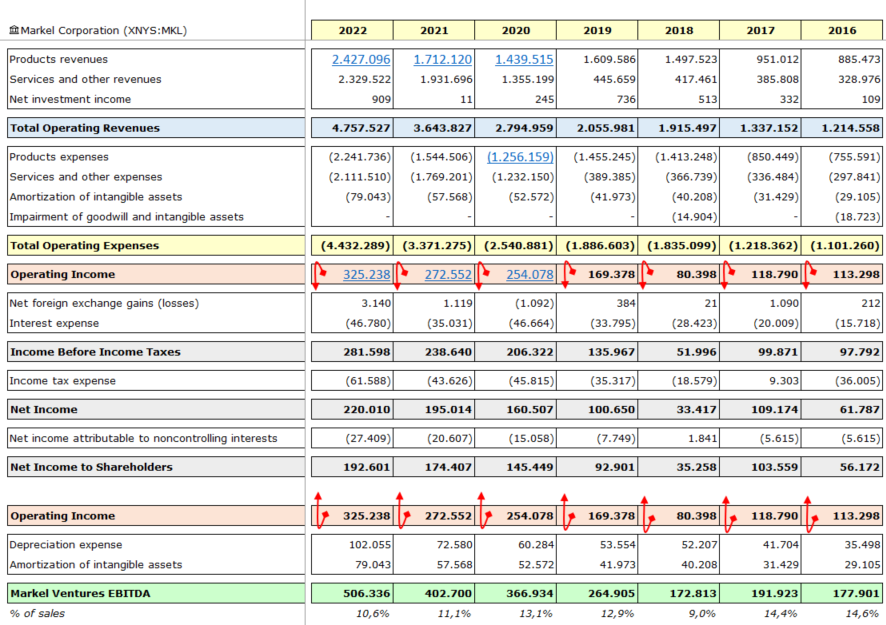

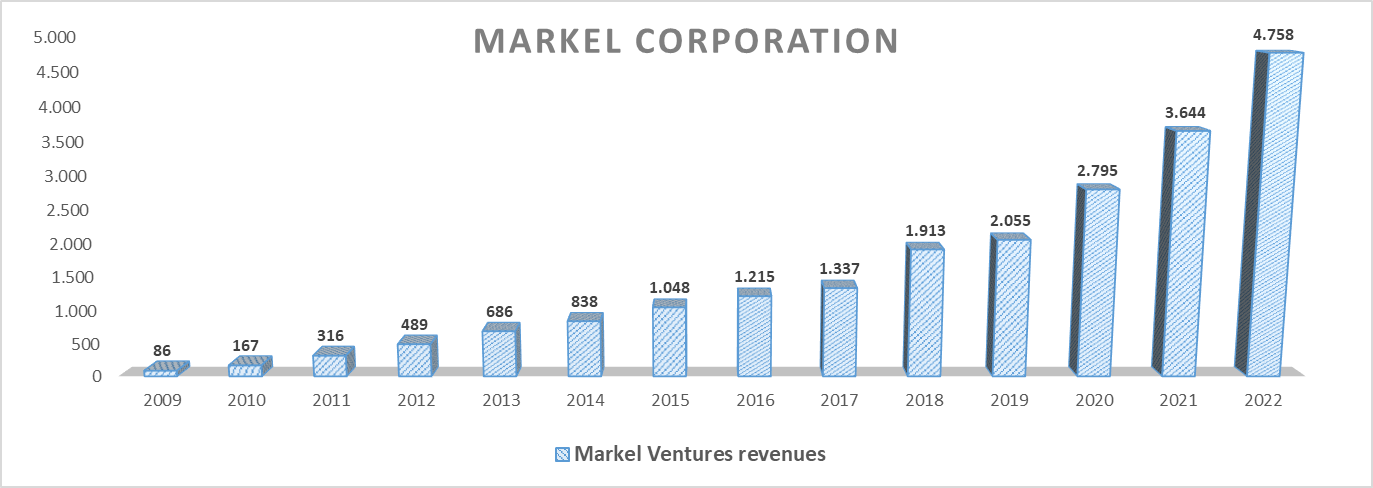

En markel ventures crecen en ventas y en EBITDA ( pero a menos porcentaje, lo que implica disminución de márgenes en este apartado).

Recompran un poco más de un 1% de acciones.

Creo haber entendido que han pagado 350 mill de deuda al 4,9%.

Aumentan en sector seguros, especialmente lo que ellos denominan gross premium.

Pocos analistas y de casas no tan conocidas ( nada de goldman, Morgan Stanley, grandes bancos…).

Muy conservadores en las respuestas sobre el futuro de la inflación, dan la impresión de tener claras sus prioridades, alineadas con el accionista.

Tom Gayner comenta que los bonos en los que invierten suelen mantenerlos hasta el vencimiento y que la rentabilidad actual repercutirá positivamente en los resultados futuros.

Encuentra oportunidades en renta variable pero tras preguntarle un poco más un analista tampoco quiere precisar en qué ni cuánto.

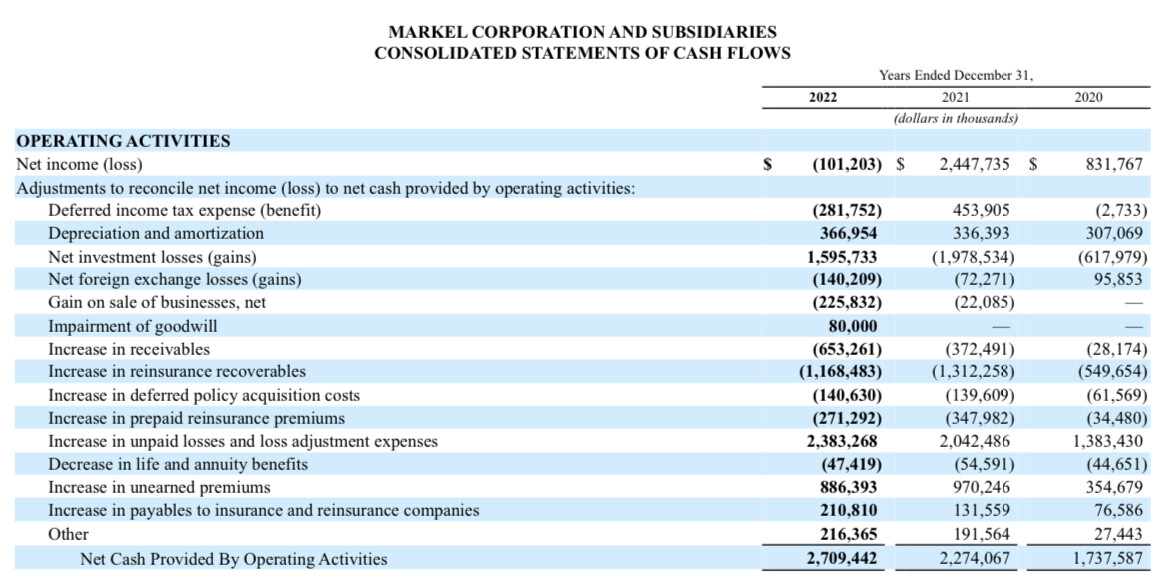

Hay una cuestión que me gustaría comentar: observo que en el último estado financiero aportado se obtiene el Cash Flow Neto de las Actividades Operativas. A tal efecto, se descuentan las pérdidas (en 2022) o beneficios (en 2021) por inversiones financieras. Este simple descuento provoca que la magnitud calculada sea mayor en 2022 en 2021. Una forma más honesta, o más bien fiel, de reflejar el cash flow real del ejercicio sería quitar lo de Actividades Operativas. De este modo, el Cash Flow disminuye entre 2021 y 2022. No sé qué piensa usted al respecto.

Me explico: en una aseguradora el resultado financiero forma parte, en mi opinión, del resultado de las operaciones. Simplificando mucho: Primas cobradas - primas pagadas - gastos de administración - pagos por indemnizaciones +/- resultado financiero = resultado de “explotación”

Así es @xiscomartorell , deberíamos de tenerlo en cuenta por lo que usted dice.

Completamente de acuerdo.

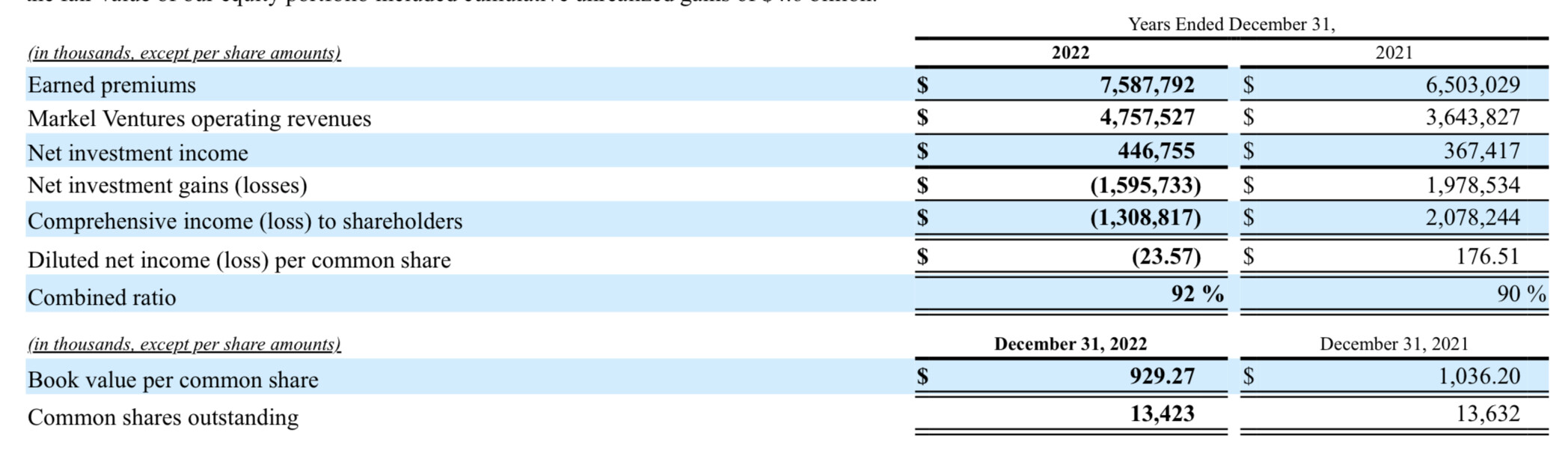

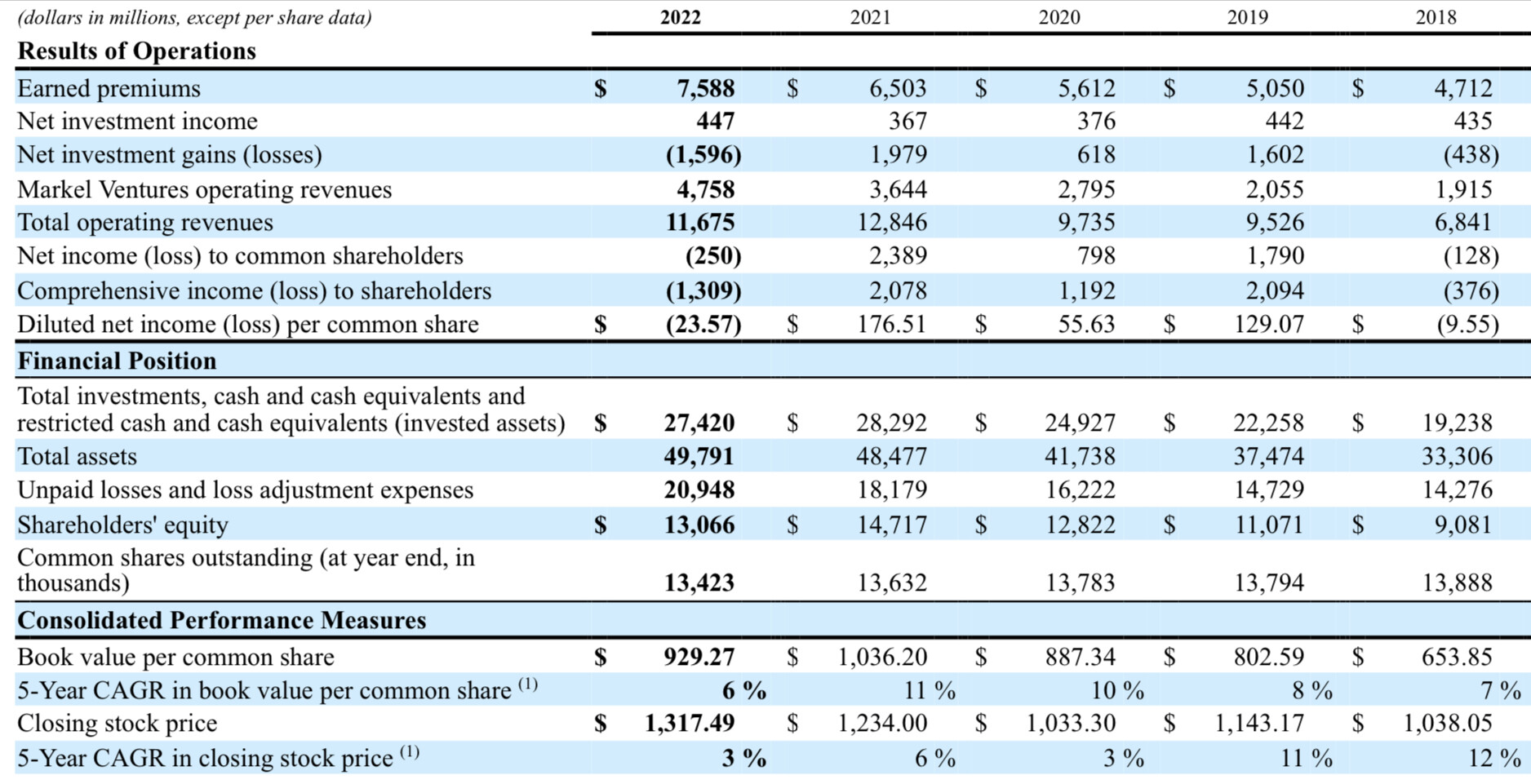

Que al igual que en todas las aseguradoras, el ratio combinado este año ha sido mucho peor, debido al incremento de siniestros y costes inflacionarios.

Como pasó también con Línea Directa, aunque no hacen lo mismo, como cobran una prima por adelantado y “prestan el servicio” durante el año siguiente, todo el incremento de costes de ese periodo se lo comen sin poderlo repercutir en las primas básicamente.

En resumen, suele haber un delay en traslación de “costes” de un año, que entiendo que, tras pasado este periodo, vendrá como un péndulo a beneficiarla.

Y este al ser calculado en base a lo que hace el precio a diario, es el que suele desvirtuar mucho los beneficios de un año a otro. Y más en las americanas que pueden tener activos más volátiles que las europeas.