Bueno según mi humilde opinion son cosas diferentes. Como sabemos tanto Renault como arcelormittal son empresas cíclicas pero arcelor mucho más porque depende mucho del precio de la materia prima. Es casi como invertir en commodities.

Si usted me argumenta que en el caso de Renault pasa lo mismo que en arcelor yo disiento. En el caso de Renault no se ha vivido una bajada generalizada de precios de los automóviles que se hayan llevado por delante los márgenes de la empresa, sino que simplemente la compañía ha ejecutado mal los beneficios han bajado y la cotización también. Son cosas diferentes. Aquí el margen de seguridad ha fallado porque se esperaba ganar 100 y en el peor de los casos puedes perder algo porque la compañía lo hiciera peor de lo que piensas . Pero qué te caiga un 70 por ciento con el mercado sin grandes problemas para mí es un grave error de la tesis de inversion.

Y por supuesto que las compañías pueden caer un 99 por ciento. Sobre todos aquellas que son un fraude como la que señala. Buena muestra de que en esa empresa no hay margen de seguridad

Si se da cuenta, estamos hablando de ambas tesis de inversión sin conocimiento alguno, ya que da por hecho que Arcelor Mittal cotiza a lo que cotiza debido al aumento del precio del acero. Entonces, permítame que nos abstraigamos del nombre en cuestión, puesto que no tiene sentido hablar de una empresa en base al precio.

En este sentido, ¿una acción pueden caer un 70 % valiendo un 100 % más que respecto a la caída inicial? Perfectamente.

Yo en cualquier caso, y no lo digo solo por usted sino en general, nos estamos liando a hablar de las tesis de Renault sin aportar un sólo dato más allá de las cotizaciones.

Creo que en +D el nivel debe de ser mayor, con lo cual estaría bien entre todos intentar poner números delante de cotizaciones si nuestra intención es evaluar con objetividad.

pd. Si Magallanes mantuviese Arcelor como una de las principales posiciones del fondo únicamente por la revalorización del precio del acero su proceso dejaría mucho que desear.

Si. Reconozco que el nivel de mis aportaciones es bastante inferior al de muchos compañeros y que no soy capaz de analizar empresas y hablar de contabilidad sino que soy mucho más generalista. Por eso leo mucho y aporto poco.

Disculpe, no me malinterprete, no digo que no aporte. Mi intención únicamente es dejar claro que hablando en base a cotizaciones únicamente no vamos a saber realmente si la tesis de Renault tiene margen de seguridad o no, con lo que estamos perdiendo todos un poco el tiempo divagando sobre lo que hace Cobas o Magallanes.

Por ejemplo, en el caso de Renault, no sólo hay que valorar el propio negocio, sino las participaciones que el mismo tiene en otras empresas, como es el caso de Nissan que comenta Cobas.

Las aportaciones de todos son muy valiosas y tener un “conocimiento” de algo, no quiere decir que uno tenga más derecho o deba hablar más.

Siga colaborando, que las opiniones diferentes de todos aportan y mucho.

Si la tesis no esta rota, compra más cuando cae. Mantén el peso que más o menos quieres que tenga en cartera, y ya irás vendiendo a medida que se revaloriza desde sus bajos niveles. Explicado aquí: Magallanes value investors - nº 1016 por Amat

Si la tesis está rota, admítelo y comunícalo lo antes posible.

Para Cobas la tesis no está rota, por lo que muestra el vídeo. Por cierto recuerdo ver ese apartado en su día varias veces. A lo que me refería es a la reticencia en reconocer tesis fallidas. Claro, que si ni la tesis de Babcock, Dixons, Renault está rota, entonces, en efecto, no hay nada que reconocer. Lo que entonces aplicaría, según mi lógica de arriba, es comprar más.

Obviamente hay infinidad de razones por las que a pesar de caer pueden decidir no comprar suficientes acciones como para mantener el peso. Pero no debemos obviar que si el potencial de revalorización de algo es de 100%, y el precio de ese algo cae un 50% y la tesis no se ve alterada, el potencial de revalorización pasa a ser del 300%.

Si me permite la puntualización el margen de seguridad que aplican es sobre el valor que piensan que tiene la compañía no sobre el precio de cotización de la misma.

Veo que a cierre 31/12/2021 Iván tiene un 2% del fondo ibérico.

El PER en este tipo de empresas los carga el diablo, pero 10-11 veces creciendo como un reloj al 3%-4%, ni tan mal. Mientras tanto, recolectando un dividendo bien majo.

Muy del estilo de Iván Martín sin duda.

Uno de los aspectos que más me gusta de esta empresa es que, tal y como indican, tienes una compañía relativamente tranquila, en la que cobrando el divi y poco más, uno ya puede rascar unos durillos pero que también tiene ahí una de esas famosas opcionalidades: pasar de ser una aseguradora-auto a ser una aseguradora. Parce que el negocio de salud (hoy no es ni rentable) va como un tiro (primas creciendo a mas del 20%) y si va tomando escala puede ser algo bien interesante pero tampoco es necesario para la tesis principal.

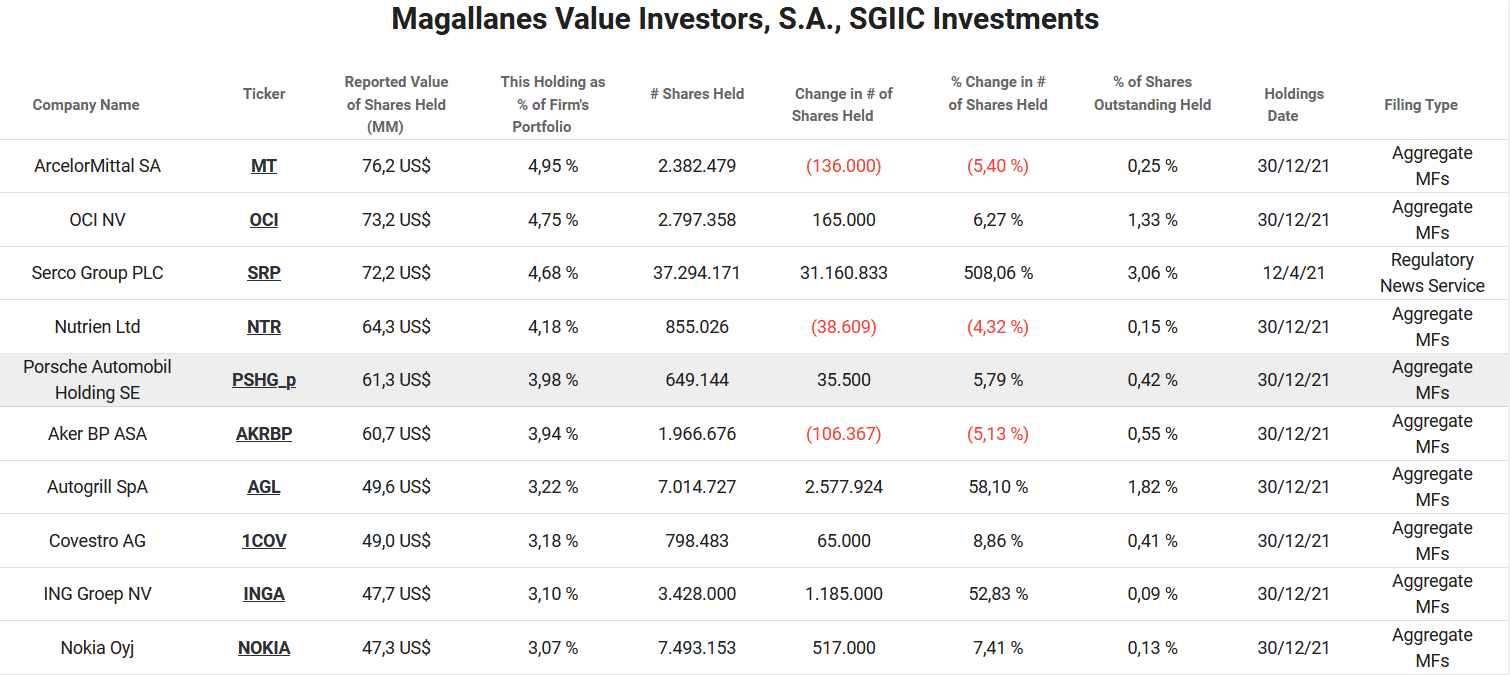

Según tikr.com, ArceloMittal tiene un peso de 4.95% en los fondos de Magallanes y ya han reducido el número de acciones (lo que no encuentro es el periodo en el que miden esa variación de acciones, pero imagino que será de 09/21 a 12/21), entiendo que para reducir el peso.

como un reloj.

como un reloj.