No sé si Magallanes tendrá aún Carrefour pero, que yo sepa, los de True Value tenían Couche-Tard en alguno de sus fondos.

En cualquier caso parece que las negociaciones están aún en fase preliminar.

2 Me gusta

En el informe del tercer trimestre significaba el 3,15% del Fondo European .

1 me gusta

Cosas del Value y de cualquiera tenga esta empresa en cartera, indexados al CAC 40 incluidos ![]()

10 Me gusta

17 Me gusta

Incluye también el prefacio que escribieron en la edición especial de Magallanes del libro El hombre que cambió su casa por un tulipán.

Me lo leí durante las vacaciones de Navidad… salvo precisamente el prefacio, porque estaba a un tamaño de letra minúsculo.

No se deberían descuidar esos detalles.

3 Me gusta

Veo que también ha cambiado el formato, o más bien el contenido. Al igual que en el caso de Azvalor.

Menos prosa y explicación sobre empresas en cartera, y más de la mitad de la carta son el resumen de mdos financieros y el prefacio al libro.

2 Me gusta

Para quien le pueda interesar la carta de Magallanes en audio, leída por Ivan.

Link de descarga:

https://t.co/fTaDS4fgJF?amp=1

Via Twitter de Marcos Luque.

Un saludo.

6 Me gusta

Me ha gustado de la carta de Magallanes la siguiente afirmación del libro “El hombre que cambió su casa por un tulipán” de Fernando Trías de Bes:

“creer que no hay riesgo es una insensatez. Lo que varía es el riesgo percibido, pero el riesgo real nunca desaparece”

@agenjordi me ha venido usted a la cabeza.

24 Me gusta

Al leer este comentario yo he pensado en BTC.

2 Me gusta

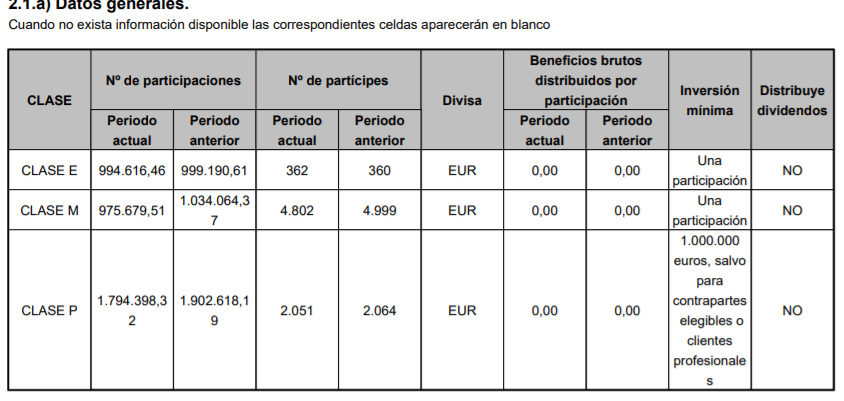

Ya tenemos informe de magallanes en la CNMV:

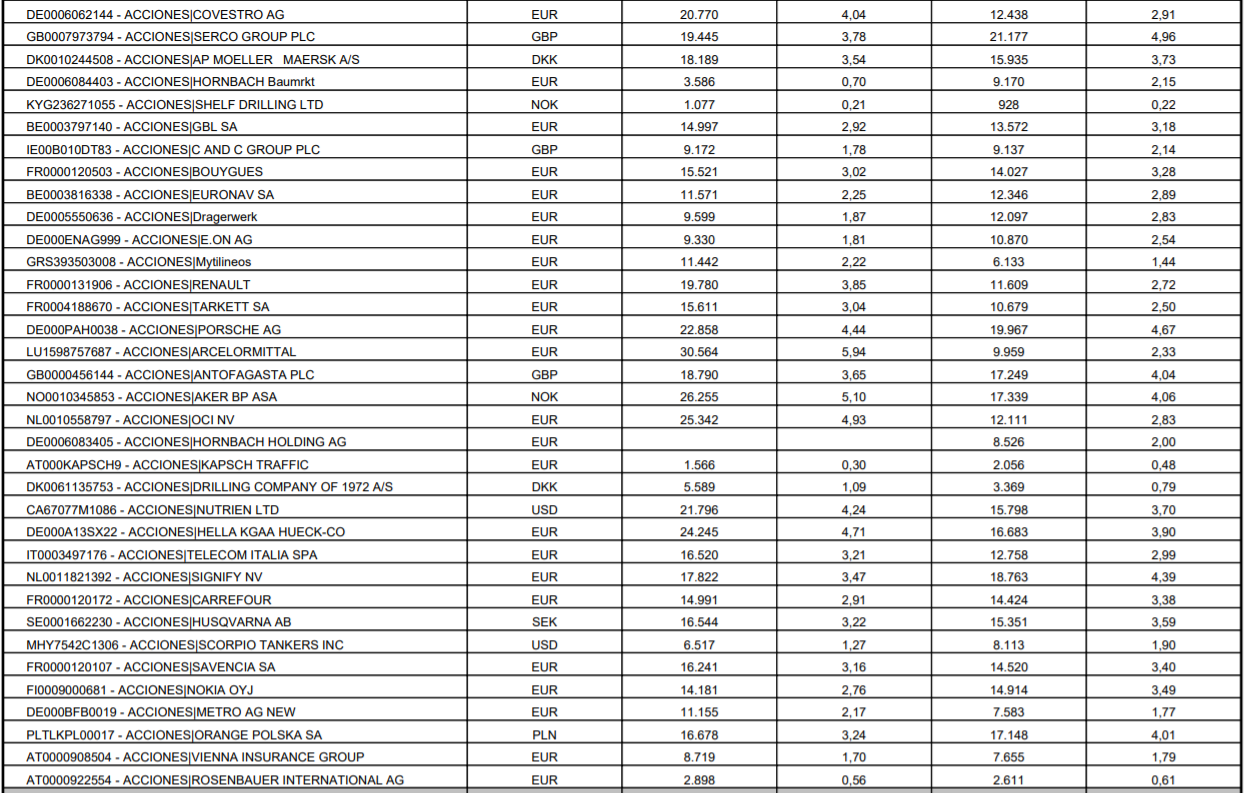

Rotación de la cartera casi nula:

Salen como 200 partícipes:

European tiene unos 500 m € de patrimonio, de los cuales 141 m € son de empleados, etc.

Cartera: Están invertidos al 97 % con Arcelor Mittal y Aker bp como primeras posiciones, mientras que salen de Hornbach.

24 Me gusta

A ver qué nos cuenta Iván en la próxima reunión anual, pero a finales de septiembre estimaba que las carteras valían aproximadamente el doble de su precio de mercado, y desde entonces han subido mucho. Si no ha habido grandes cambios en las carteras ahora estarían un 60% por debajo de su valor real.

En la carta trimestral no se ha referido a ello.

7 Me gusta

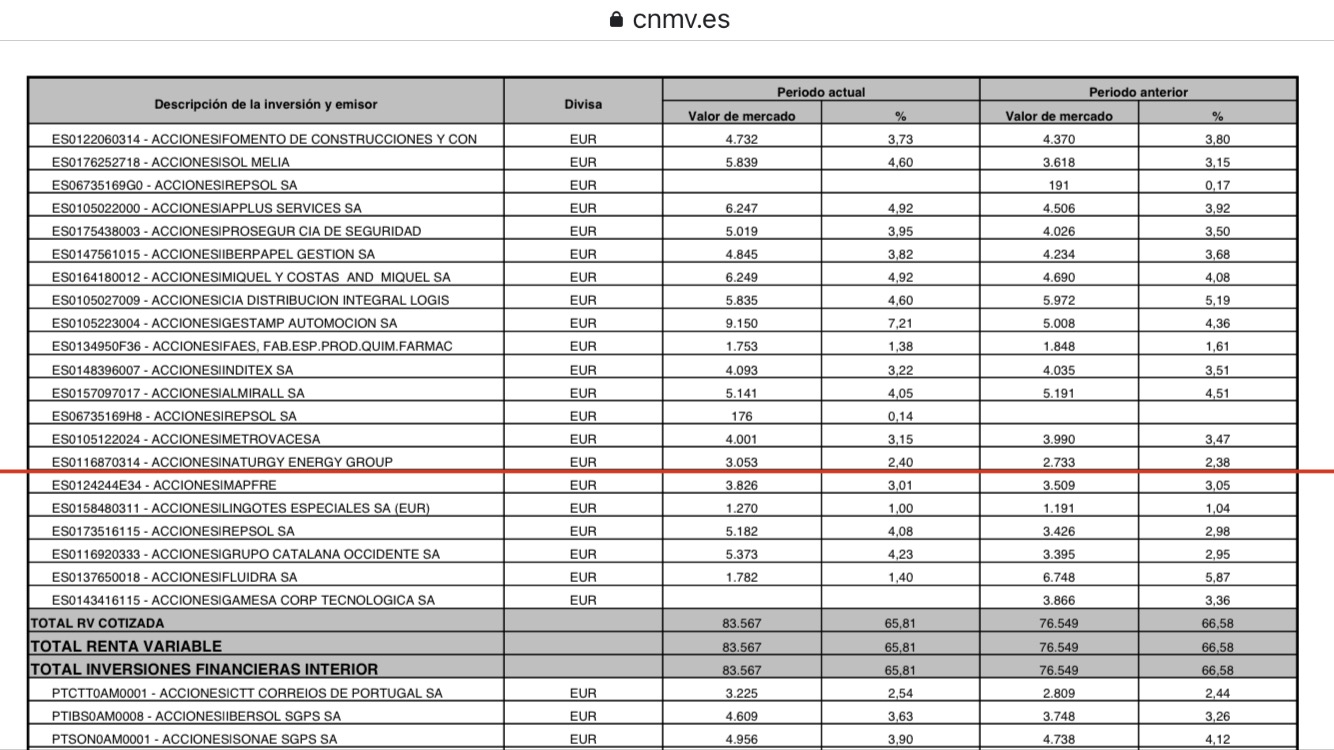

¿OPA a Naturgui del fondo australiano IFM por el 22,7%? ¿Lleva Magallanes NATURGUI? ¿Como le puede influir?

Calcule usted mismo, este era el porcentaje total que tenía en el fondo ibérico a cierre de año (2,4%).

3 Me gusta

¿Calcule? My God. Si sólo tengo mi vieja calculadora científica

Máximo histórico de Magallanes European. + 10,34 % anualizado (5 años) la clase E y 9 % la clase M.

9 Me gusta

Estaba mirando la gráfica de la clase M y me ha parecido ver un máximo el 22 de enero de 2018 en 143,26. Supongo que esto se debe a la mayor comisión de la clase M.

3 Me gusta

Puede ser @Lotas, lo he mirado rápido en el gráfico de Morningstar y no es muy preciso en el valor diario. En la clase E estoy seguro porque es la que tengo yo y lo tengo en mi excel. Mis disculpas por el error.

1 me gusta

En el clase E sí que son máximos.

2 Me gusta

Me alegro como partícipe de la clase M

Pero con un vl de 141 es imposible tener un 9% anualizado a 5 años. He visto que el dato lo ponen en Morningstar, pero uno pone el gráfico a 5 años y

no sale.

Esa rentabilidad de la clase M sería con 153 de vl, creo que Morningstar debería tener cuidado con esos cálculos.

A mí me da un 7%.

3 Me gusta

Sí que es posible: dado que el fondo tiene 6 años, no es lo mismo la rentabilidad desde inicio que la rentabilidad a 5 años.

No he comprobado los datos, pero posible sí que es.

3 Me gusta