He ido a mirarlo y no parece que sea algo tan flagrante como en otras casas.

4 Me gusta

Yo he usado la clase M, no la clase E que tiene un 1% menos de comisión que el PP.

2 Me gusta

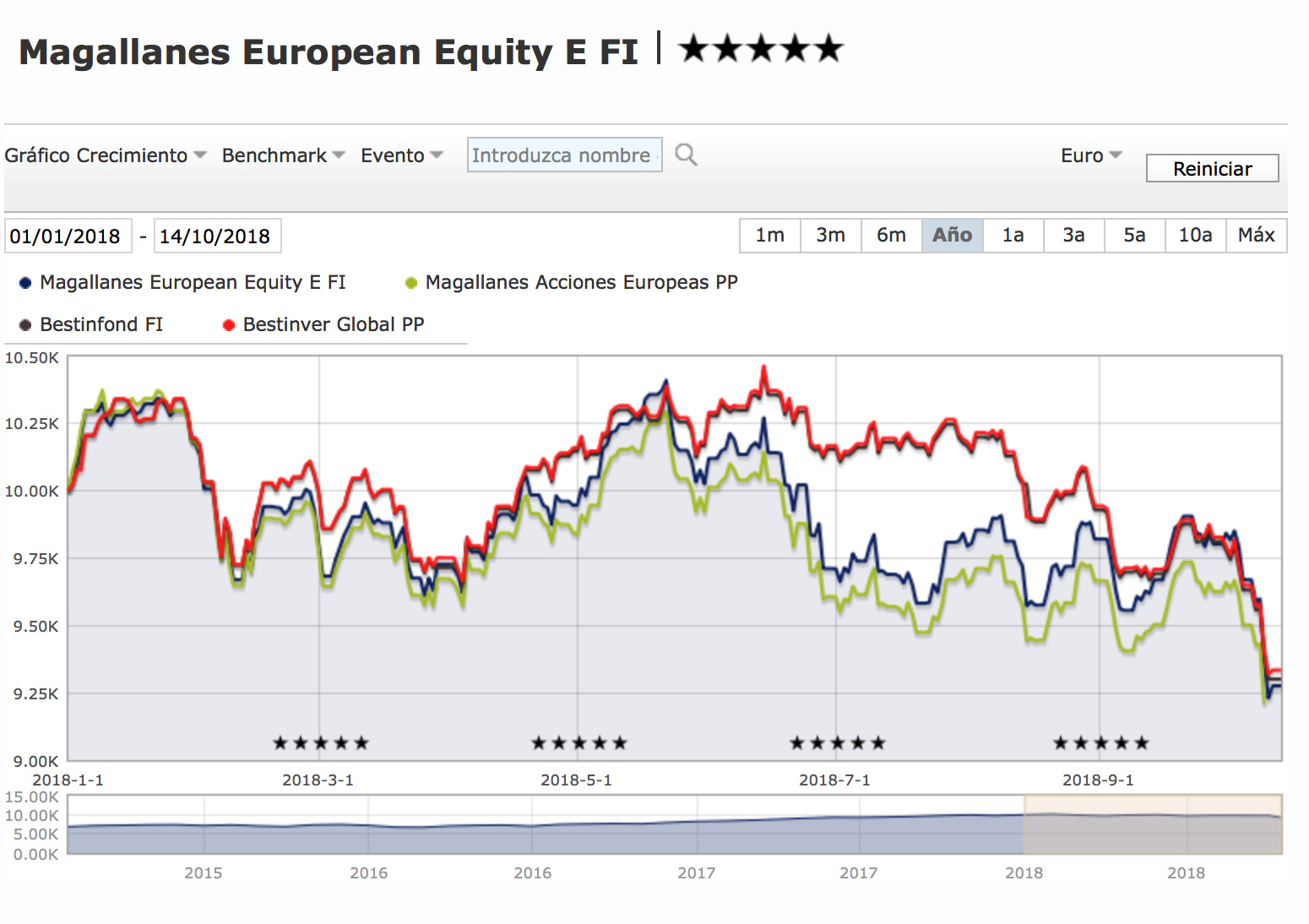

Hasta febrero de este año, el PP estaba compuesto por un 85% european y un 15% iberian aproximadamente. En ese periodo el segundo sacó al primero una ventaja del 1,8% aproximadamente que no se vió reflejada en el PP, como pueden ver en los gráficos anteriores. Si obviamos el periodo comentado, nos encontramos con que por desgracia el PP sigue quedando por detrás pese a tener unas comisiones menores.

7 Me gusta

HOYGAN, ejem, que el Portador del Anillo fue su sobrino Frodo Bolsón, hijo de Drogo Bolsón y Prímula Brandigamo. Bilbo andaba ya mayor para esas aventuras, no estaba ni para echar unos eurillos en Zardoya-Otis.

Estrictamente hablando, fue Gollum el que lo arrojó, involuntariamente, al fuego del volcán.

/modeWittenOff

8 Me gusta

Yo decidí dejar de aportar al final del 2017 al cambiar mi situación personal. Llevaba por entonces tanto el European M como el PP. Según datos de morningstar los rendiminentos de ese año fueron:

- Magallanes European Equity M FI: 19,5%

- Magallanes Acciones Europeas PP: 16,3%

Uno de los motivos que me llevó a dejar de confiar en el producto, sin duda, fue la diferencia mostrada y más teniendo en cuenta las menores comisiones del PP. Y otra, nada baladí, el no saber a lo que estaba jugando con esa cartera híbrida Europa-Iberia. Concluí entonces que la casa no tenía especial interés en ese vehículo de inversión, hecho extensible, como decíamos, a otras gestoras independientes. Para mi la asignatura pendiente.

2 Me gusta

Ciertamente. ![]()

Y contento que iba hacia el abismo, pero con su anillo.

No tengo claro si muchos irán igual de contentos tirándose por un AKantilado.

2 Me gusta

El PP de supone que es 80% internacional y 20% ibérico. Pero no es eso lo importante. Analizando el gráfico que usted ha aportado se puede comprobar como el PP va por debajo tanto de uno como del otro. Difícil proeza cuando la comisión de gestión se supone que es menor.

Lo cierto es que en esta última parte del año se está comportando como se supone que debería, coincidiendo el cambio de rumbo más o menos con las fechas en las que varios partícipes protestamos. ¿Casualidad? ![]()

5 Me gusta

Error en lo de los porcentajes, tienes razón, pero no veo eso que dices de los comportamientos, fíjate que con las subidas del ibérico se despega del Internaciobal y viceversa, con las caídas se acerca o cae por debajo. De todas formas, tengo una simulación calculada con los índices de correlación de Pearson, la actualizo al día de hoy y paso los valores para comparar

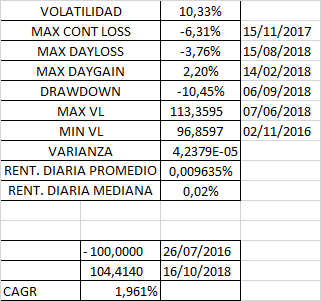

He intentado ajustar al máximo el valor simulado al real del Global Value, pero es imposible debido a que el Global Value compra directamente las acciones y no los fondos de la casa, por lo que en las primeras semanas los costes serían mucho mayores. Si a alguien se lo ocurre cómo se podría ajustar esto (¿quizás rebajando el valor simulado un 1% durante las primeras 2 semanas?), que lo comparta.

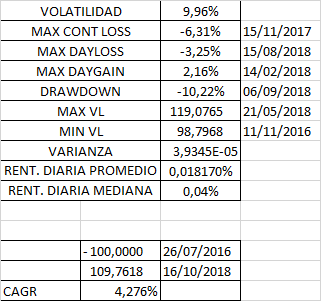

El resultado queda raro, se ve clara que la tendencia es exactamente la misma, máximas ganancias y pérdidas diarias y consecutivas y drawdown, sin embargo, tanto la volatilidad como los VLs máximo y minimo son menores en el Global Value:

Real:

Simulado:

Hay otros valores para compararlos pero no os quiero marear. Se ve que hay una correlación entre ambos pero a efectos absolutos, el Global Value se ve penalizado, ¿quizás gastos ocultos a pesar de la menor comisión? ¿Se le cargan las peores operaciones diarias al modo bancario?

3 Me gusta

Los fondos de inversión y los planes de pensiones también podrían tender a tener dinámicas diferentes con las rentabilidades (no necesariamente favorables a unos o a otros) por las diferentes configuraciones por las que entra y sale patrimonio bajo gestión.

Aunque en ocasiones se pueden hacer aportaciones periódicas automatizadas a los fondos de inversión, es más típico de los planes de pensiones. Si estás en un plan de pensiones y mensualmente aportas una cantidad, muy probablemente seguirás aportándola baje o suba su rentabilidad, al menos en el corto y medio plazo; con un fondo de inversión, si lo haces manual, no todo el mundo se anima a invertir más cuando cae (de hecho tiende a ser al revés, más aportaciones cuando sube todo y menos cuando cae).

Realmente debería irle mejor a un plan de pensiones que cuenta, en mayor o menor medida, con aportaciones fijas periódicas, que no a un fondo que en esté sentido soportará una mayor incertidumbre.

Y ya aparte, y reconozco que es un tema que no tengo demasiado claro y que no he investigado: cuando un gestor, pongamos Iván Martín, quiere realizar una operación en su plan de pensiones, da la orden a los de Caser, y estos la ejecutan, ¿no? mientras que en cualquiera de sus fondos la ejecutan sus traders directamente. La cuestión es: ¿son diligentes los de Caser ejecutando las órdenes, o tardan? porque igual siempre ejecutan después de que hayan ejecutado los traders de los fondos; y respecto a esto mismo: ¿utilizan los mismos brókers? Si no es así, igual los de los fondos operan con brókers más competitivos que los de los planes de pensiones.

No tengo ahora mucho tiempo y no lo he podido comprobar, hablo de memoria, pero igual por ahí puede estar la variabilidad en los resultados de unos y otros.

2 Me gusta

Gracias por compartir el trabajo.

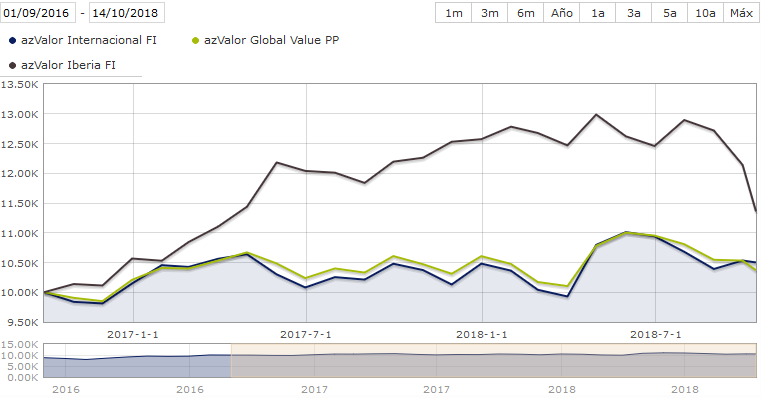

Tenía claro, por pura observación/comparación, que no me interesaban los PP de Magallanes, ni de Azvalor. Ya tuve todos los de las gestoras estrella independientes españolas y salí muy insatisfecho.

¿Posibles Alternativas?

Indexados/pasivos como el de indexa capital o finizens, quizás. Comisiones de las más bajas. Yo estoy tanteando en transferir, mosqueado por el comportamiento dispar de los PP con respecto a sus fondos de las value…

2 Me gusta

No creo que las haya. O al menos no en la medida que estemos dispuestos a asumir el mismo problema, que el plan de pensiones presuntamente indexado incluya en mayores comisiones que un fondo o producto indexado similar.

Ya lo habíamos comentado otras veces como uno de los grandes problemas de los planes de pensiones, quizás el gran problema, y es que es un coto muy restringido. Incluso los planes de pensiones de gestoras value con cierto volumen de capital terminan pasando por terceros.

2 Me gusta

Yo empecé a hacerme rico el día cuando entendí por qué había que devorar los bordes de la pizza que mi hija dejaba…

De un tal Ingvar Kamprad, aprendí que mejor ir al Lidl a comprar los yogures caducados, que tener que obedecer órdenes como en el Antiguo Egipto hasta los 67.

13 Me gusta

Por el nombre, no sabía quién era.

Me ha picado la curiosidad y he leído este interesante artículo.

https://www.forbes.com/global/2000/0807/0315036a.html

Gracias, @emgocor

5 Me gusta

Me ha venido una conversación de la serie Rick y Morty (serie animada de ciencia ficción y humor salvaje, que todo el mundo debería ver), cuando Rick construye un universo para que alimente su batería del coche:

-

Rick: I put a spatially tessellated void inside a modified temporal field until a planet developed intelligent life. I then introduced that life to the wonders of electricity, which they now generate on a global scale. And, you know, some of it goes to power my engine and charge my phone and stuff.

-

Morty: You have a whole planet sitting around making your power for you? That’s slavery.

-

Rick: It’s society. People work for each other. They pay each other. They buy houses. They get married and make children that replace them when they get too old to make power.

-

Morty: That just sounds like slavery with extra steps.

7 Me gusta

Así es, mientras no tengas un kilotón de kapital, seguirás siendo un esclavo de la Sociedad…

2 Me gusta