Si nos fiamos de los datos de MorningStar y FT, y ahora aparece ya VL en la página de Magallanes (gracias @Ecijo22, por avisar) , en Quedefondos, y otros sitios de donde actualizo mi hoja de Google Docs, aun no hay valor ni para Cobas Internacional…

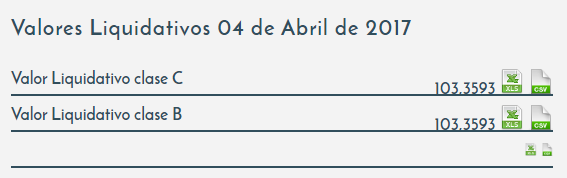

En BME, la cosa está errática porque parece como si el valor liquidativo hubiera comenzado en 103… Puede ser que hayan cogido como referencia el inicio del fondo el VL del inicio de la Clase C. Tiene toda la pinta.

Lo que parece poner aquí es que la cantidad de patrimonio hasta el 4 de Abril no llega a los 30 Millones pero le faltarían un par de ellos para tocar esa cantidad.

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000YPKL

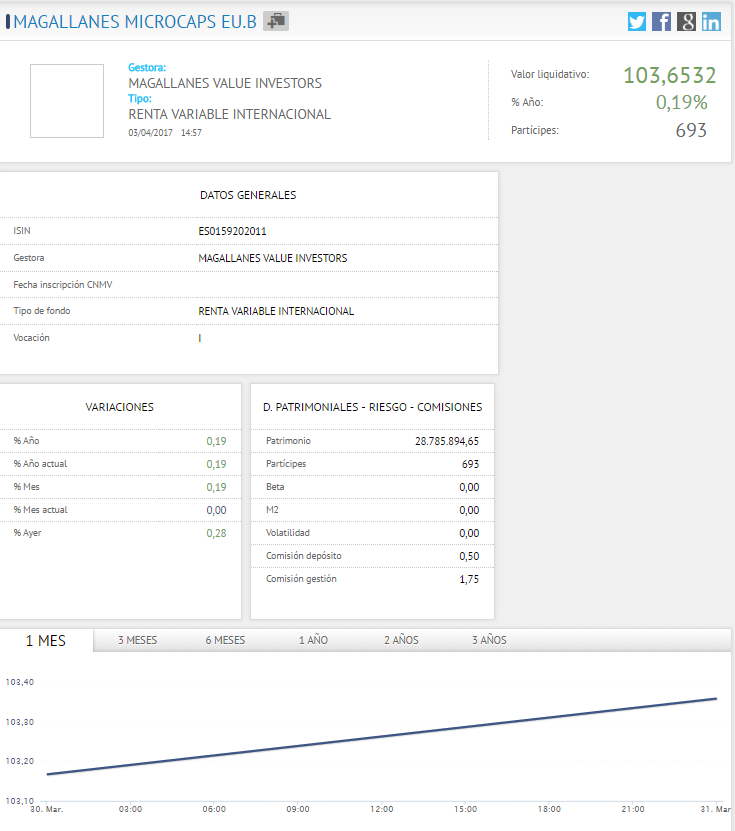

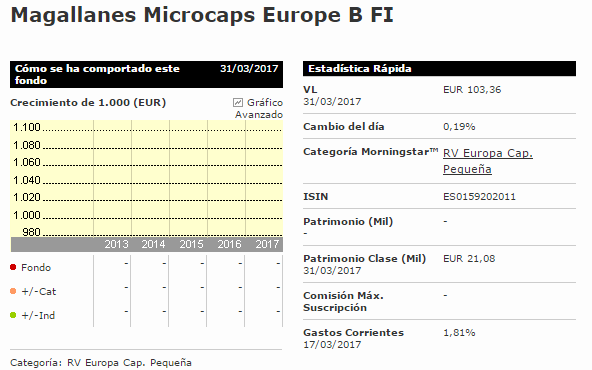

Si bien en Morningstar tenemos datos a fin de Marzo, y Magallanes Microcaps cierra con algo más de 20 millones de Euros en Marzo, tal y como habían anunciado en la conferencia de Barcelona, y su VL es de algo más de 103.

No parece que se corra el riesgo de cerra por superar la cifra cercana a 100Millones en el corto/medio plazo. Y desde luego, parece que todo el que ha querido entrar en la clase B, lo ha podido hacer.

Lejos quedarón aún los 30 millones en los que pudieran haber cortado el fondo para suscribir durante el mes de Marzo en la Clase B. Aunque si hubiera durado una semana más… y el dato de BME estuviera bien, a saber…

Un 3% desde que saliera a cotizar, habrá hecho que durante la contratación alguno haya pillado un buen VL.

Aunque lo mismo daría porcentaje arriba o porcentaje abajo, mejor comenzar con +3% que con -5%, pero supongo que vamos a ver curvas de las gordas, y puede ser que no muy tarde.

Otra cosa será que los fondos MicroCaps en contra de lo que se pueda pensar, vayan a ser los más volátiles si llegan las correcciones… No estoy muy seguro de esa afirmación.

Seguramente me equivoque, pero después de haber pasado un 2004 - 2009 con chicharros cotizados por manos débiles y compradas a crédito, creo que precisamente porque no estamos ahora en ese punto, ocurra justamente todo lo contrario.

Recuerden Bestinver principios de los años 2000…

Bueno, los que estamos en este barco, supongo que veremos las olas y los maremotos pasar. Espero que no nos pille con la tabla de surf, y al menos pasar las borrascas en el camarote.