Es muy fácil invertir mirando el retrovisor como dice y más aún viendo ahora cómo ha crecido. Cuando en el año 2017 los beneficios y la generación de caja de Amazon eran muy malos vs precio, pienso que no era tan fácil haberla comprado. También es cierto que si nos limitamos a mirar el PER únicamente, pocas conclusiones se pueden sacar para analizar a una empresa.

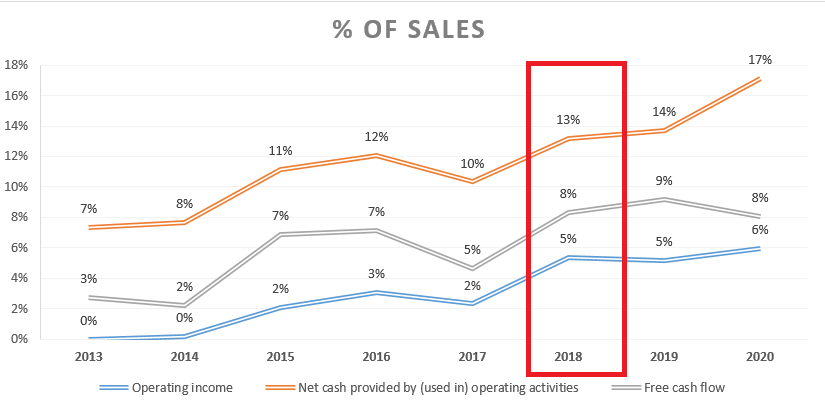

Hasta realmente el año 2018-2019 no se empezó a ver la extraordinaria generación de caja que esta bestia realizaba. Imagino que los que la analizaron bien en profundidad, lo descubrirían bastante antes.

Yo la miré (Reconozco que bastante por encima) y no me atreví a comprarla en esos momentos. Ahora mirando la evolución de sus resultados (Y no me refiero bursátiles sino empresariales), pues no imaginaba que iban a expandirse de esa manera tan rápida y que convertirían tan rápido y fácil, por cada euro facturado, esa cantidad de caja que está viendo.

Hay gente que prefiere jugársela antes y obtener una potencial recompensa muy elevada, yo prefiero que haya algo ya tangible y, aunque me pierda el primer 1.000%, me “aseguro” de que ya está establecida y que es rentable.

Acabé comprándola cerca de los 3.000$ y con el riesgo por múltiplo de tirarme bastantes años plano o con el castañazo pertinente posible. Lo único que espero ahora que ya estoy dentro, es que se mantenga plana o caiga durante un largo tiempo que me permita acumular más acciones de ella.

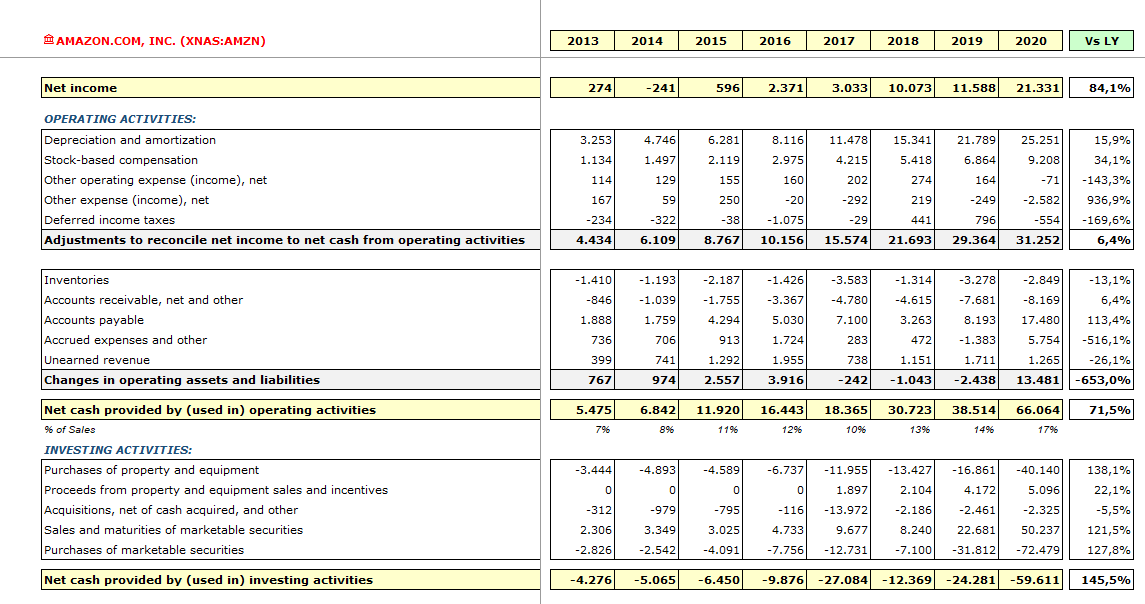

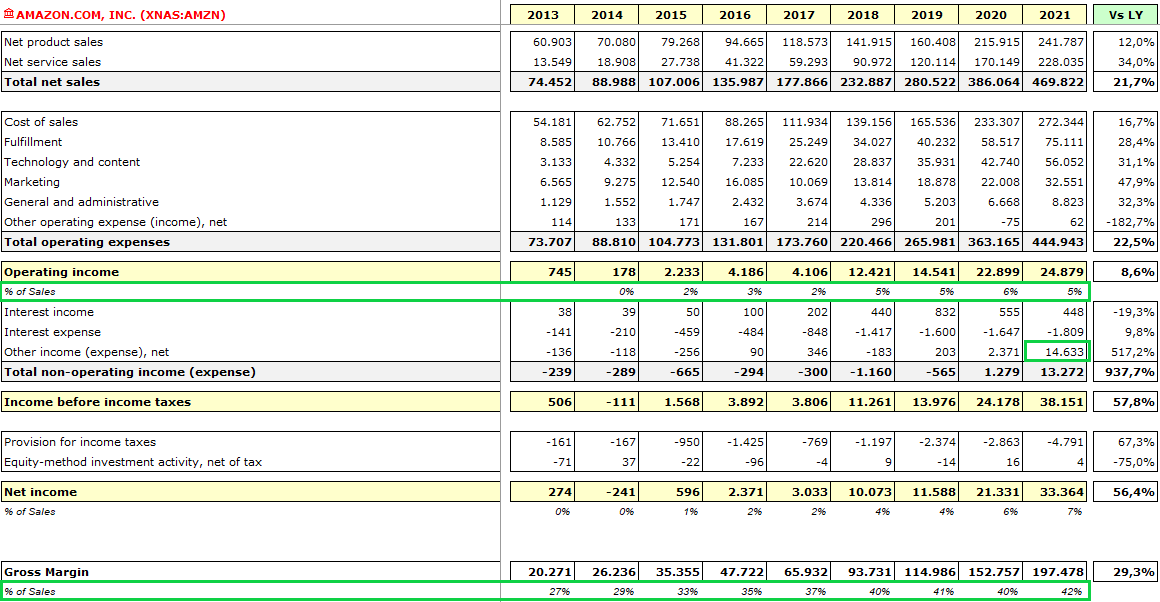

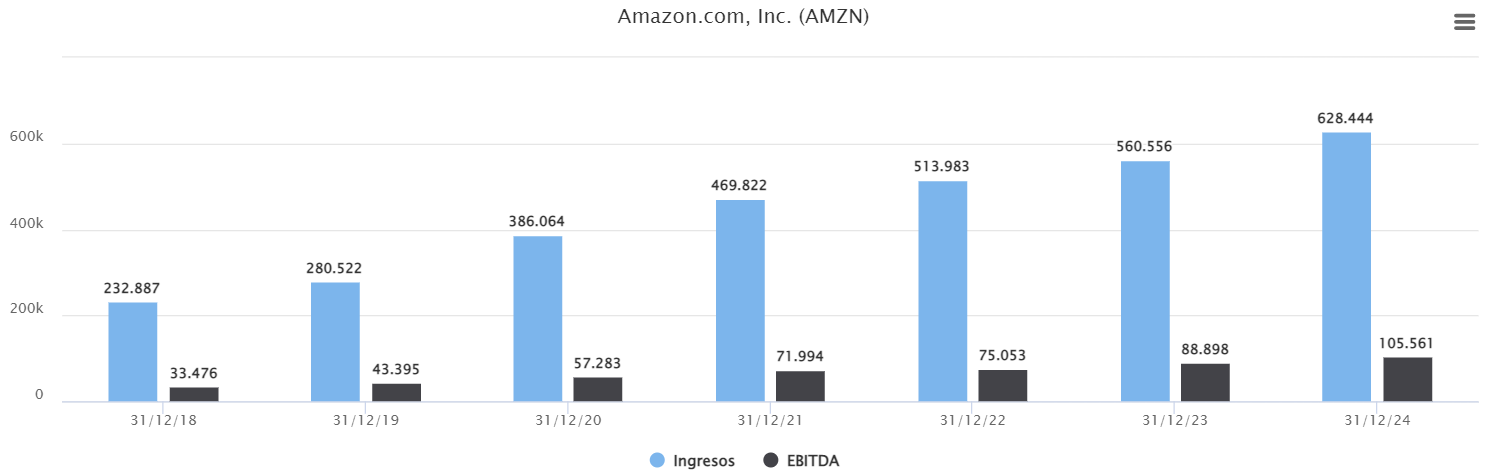

Si tenemos en cuenta el beneficio del año 2020 (21.331 Millones) y la capitalización actual de la empresa (1.643.616 Millones), obtendríamos un múltiplo de 77 veces en función de sus beneficios actuales.

Si asumimos que el mercado es preciso estimando el beneficio que generará la empresa a 2022 (38.294 Millones), el PER de Amazon del 2022 sería de 43 veces.

2, Ratio Price / Cash Flow

Si tenemos en cuenta el flujo de caja operativo del año 2020 (66.064 Millones) y la capitalización actual de la empresa (1.643.616 Millones), obtendríamos un múltiplo de 24 veces.

Si asumimos que el mercado es preciso estimando el flujo de caja operativo que generará la empresa a 2022 (93.473 Millones), el P/CF de Amazon del 2022 sería de 17 veces.

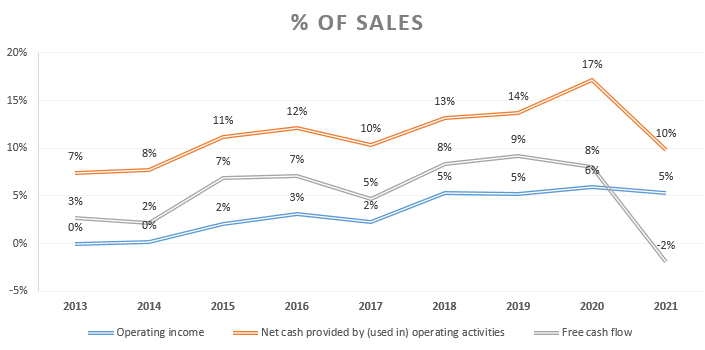

Cuando las empresas están en una situación de fuerte crecimiento, el beneficio neto por las enormes amortizaciones actuales de todo el CAPEX que se ha metido, suele ser bastante inferior al Flujo de Caja Libre que la empresa realmente genera. Hay que profundizar en todas ellas un poco más allá del PER.

Si además son menos intensivas en capital que las habituales de toda la vida, más aún.

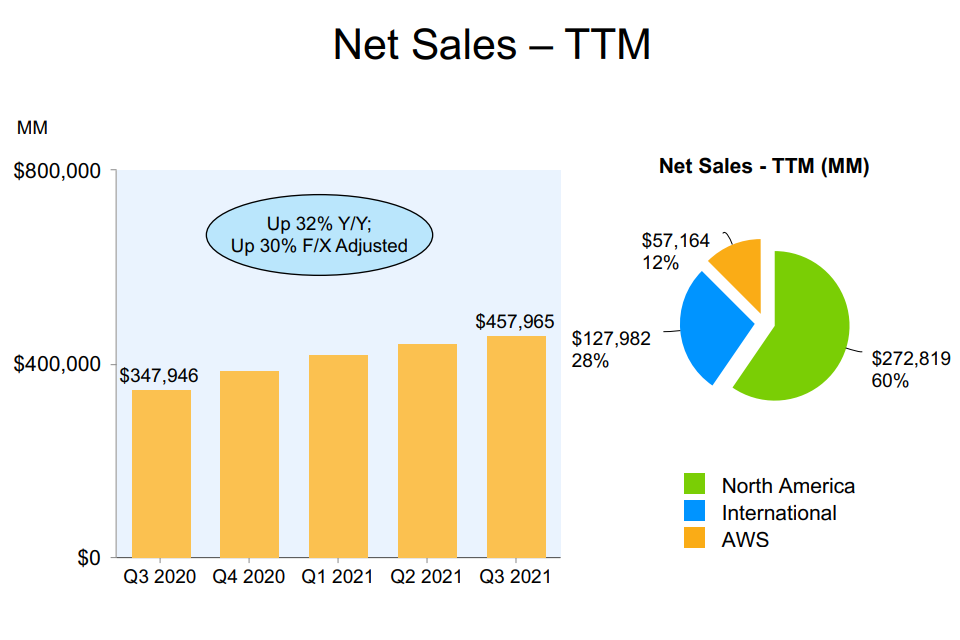

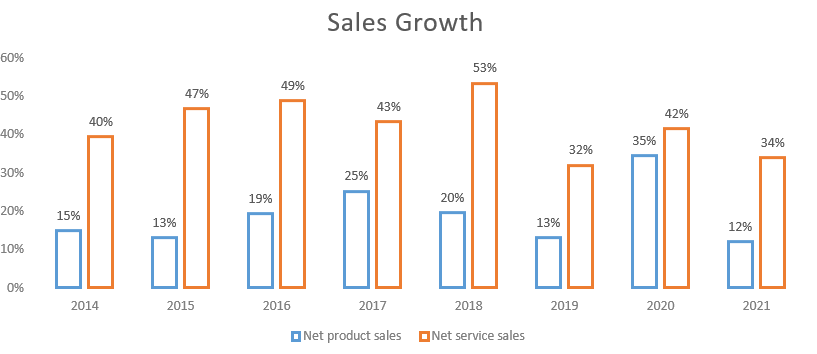

Añadiría a la imagen las ventas y los futuros márgenes que generarán dichas ventas.

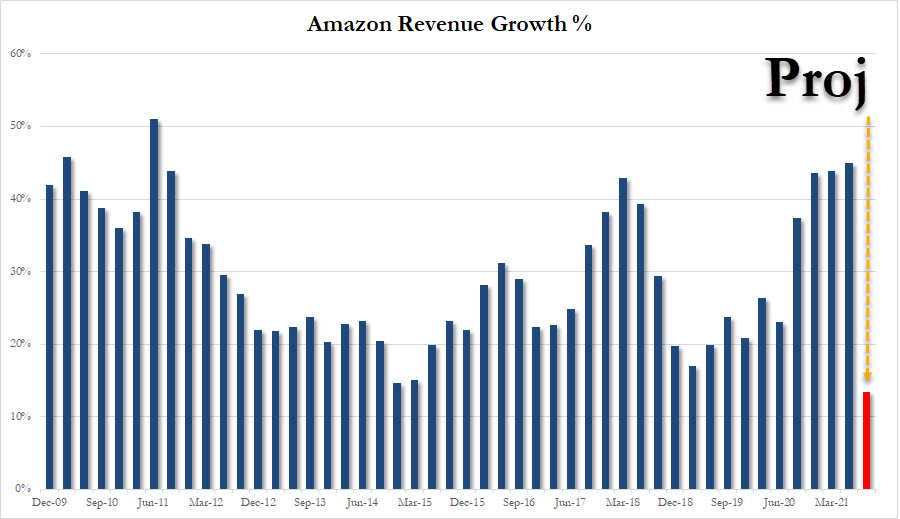

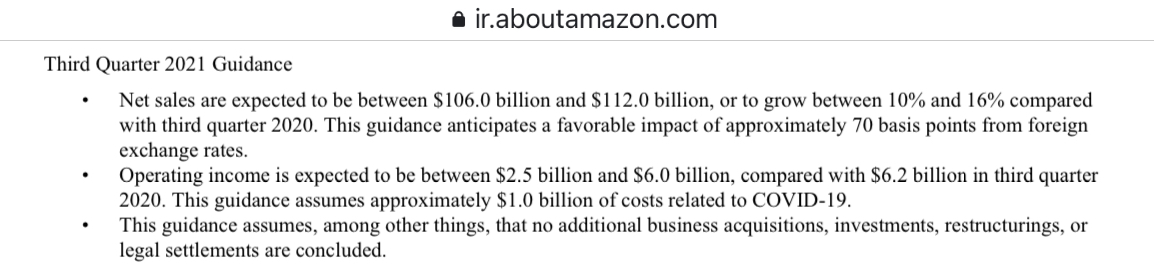

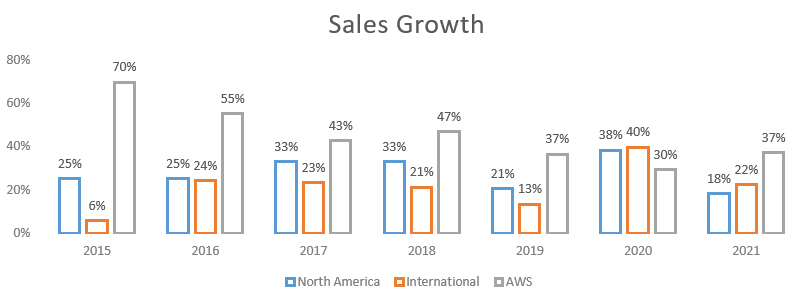

Vamos, completamente lógico que no iba a tener el mismo crecimiento que en una pandemia donde solamente ellos eran los que vendían.

La gente a veces mete en los modelitos los crecimientos pasados extrapolándolos a futuro y listo sin pensar.

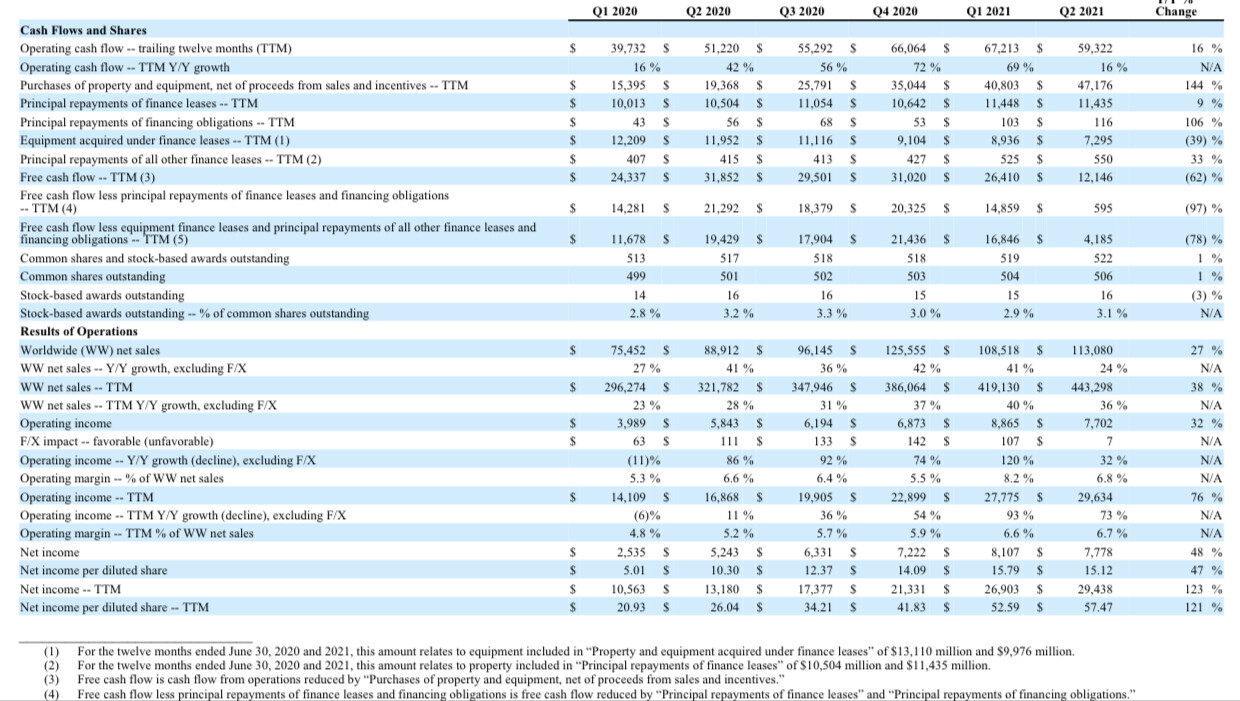

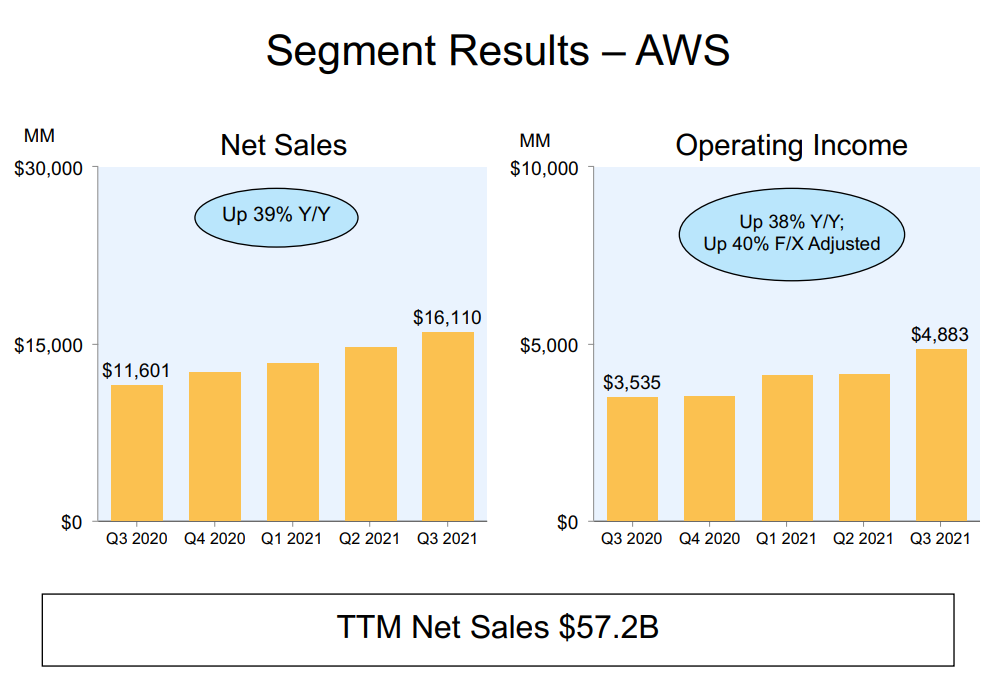

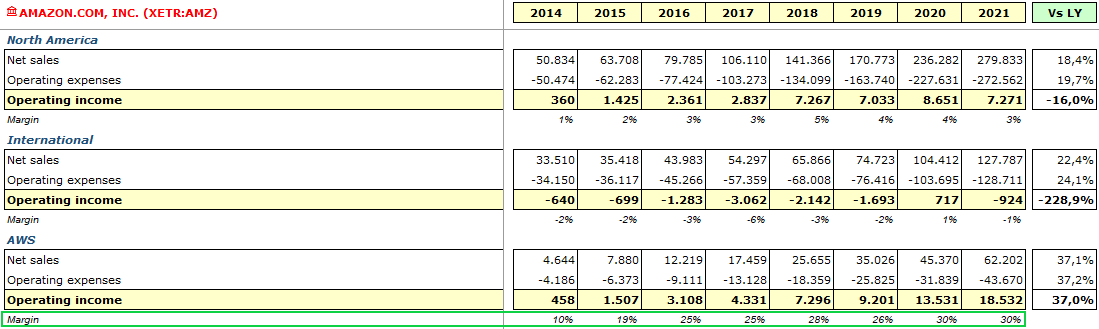

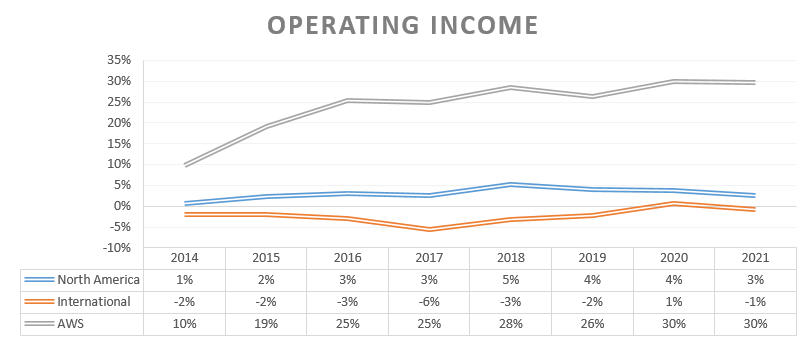

Muy interesante la parte de monetización en los resultados. Cada vez están teniendo mejores márgenes.

Dicho todo esto, con lo grande que es, menuda bestia creciendo.

Al menos en la primera temporada habrá que añadir un buen número de suscriptores (que cuántos de estos comprarán per se en amazon, aumentando ventas, o usando twitch, etc etc)… si no la cagan con progresías y moderneces (qué se yo, que Arwen sea queer no binaria; Sam y Frodo son sapiosexuales fluidos y se lo montan de camino al monte del destino o que Aragorn termine siendo presidente de la Republica Popular de Minas Tirith y los pueblos y pueblas y puebles de Gondor…)y hacen una serie valiente; podría alargarse durante años.

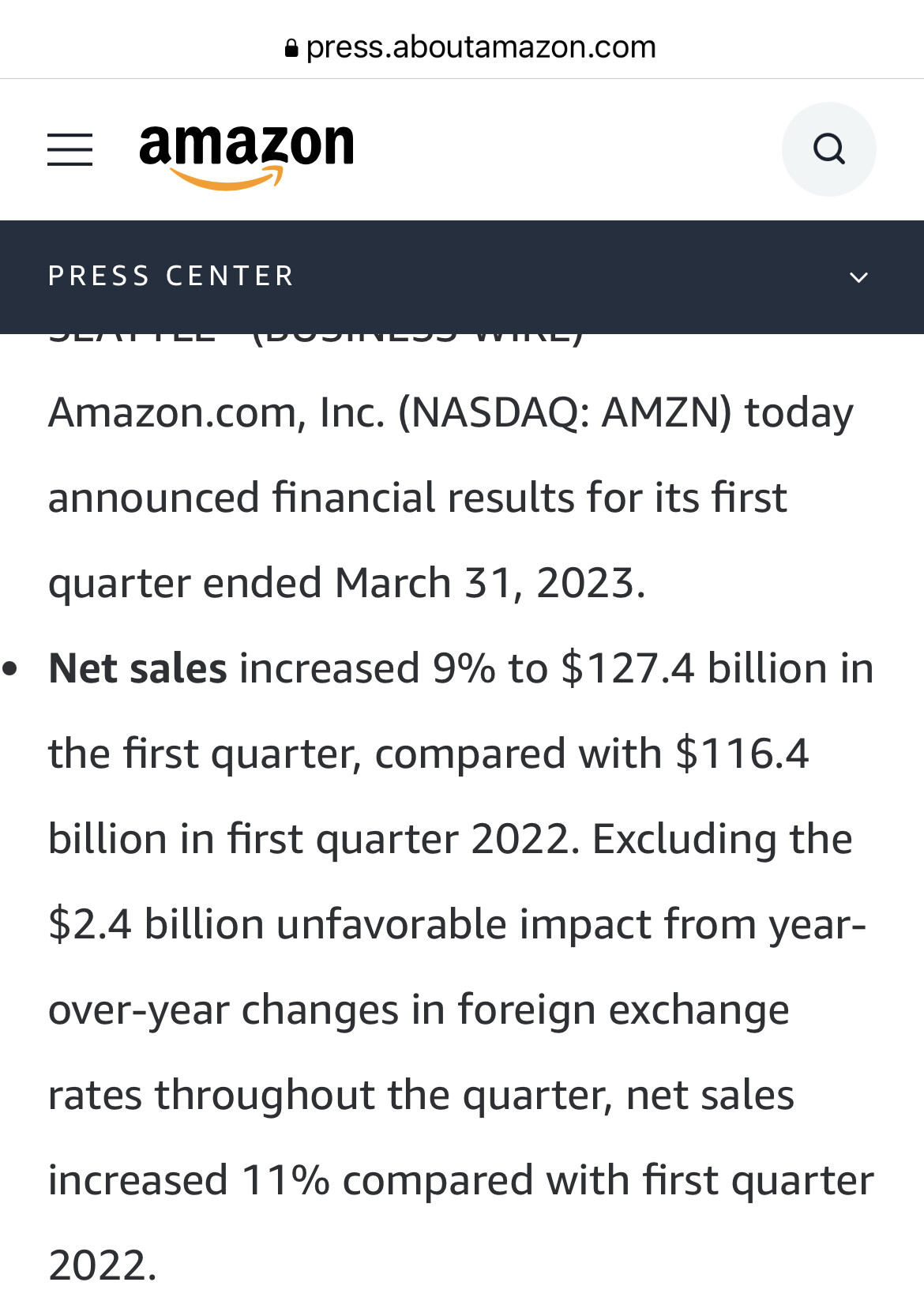

Aunque seguramente los ingresos que saquen debido a esto palidece con los $+190Bn de ventas.

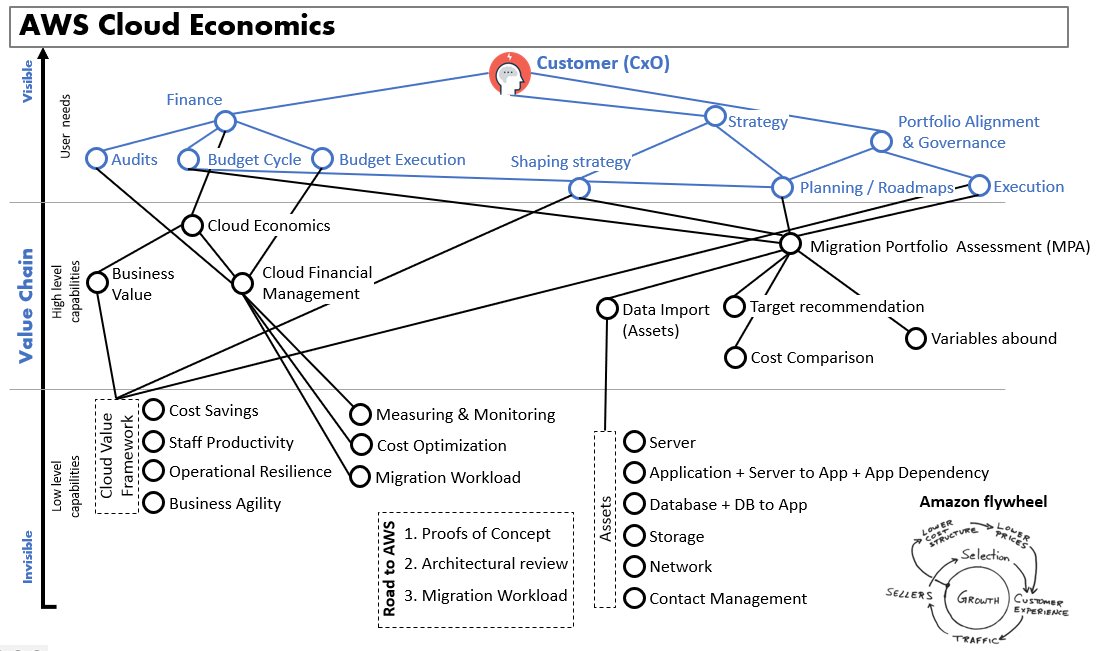

Terminé el curso de Cloud económics de AWS, hice un pequeño diagrama de todas las herramientas que tienen para resolver cada una de las dudas que los compradores podrían tener en cada uno de las etapas del camino a la nube

Acabo de leer que va a subir Amazon los costes de impresión de los libros que comercializa su editorial para ajustarlos a la inflación. En general por lo que veo en los míos la subida por página no es grande per se (un 6 %), pero a los muy cachondos se les ha ocurrido meter un coste extra para los libros grandes, que supone entre lo uno y lo otro una subida del 30 % (digo lo de cachondos, porque una vez has publicado con ellos no te dejan cambiar el tamaño de impresión, y de inicio no había diferencias de costes entre un tamaño u otro).

En fin es lo que hay, la verdad es que en general Amazon es muy atractivo en sus servicios, no puede andar perdiendo dinero en muchos de estos eternamente.