Lo que no acabo de ver es como podría estallar la inversión pasiva.

¿Bajando tanto la rentabilidad, que la gente salga en desbandada hacia la gestión activa, y haciendo esto que caigan las acciones de las mayores compañías del mundo?

La única forma que veo en la que la gestión pasiva sufra es que el mercado meta un bajón del 30%. En ese momento se verá quién está a largo plazo y quién no. Quién ha interiorizado que la inversión indexada en índices es RV y quién no. Quién tiene una estrategia que le permita dormir tranquilo y quién no.

El año pasado en diciembre hubo una breve bajada del 15%. Se vio mucho nerviosismo en los foros.

2 Me gusta

Sí, y luego todo el mundo lo sabía, estaba claro…

Siga haciéndose preguntas y encontrará sus propias respuestas.

Así es, a mi no que quita el sueño una caída de mercado porque lo que me importa es el comportamiento de las empresas que he comprado no del mercado, el que está pendiente del mercado es obvio que se siente nervioso, no sabe qué tiene que seguir más que esas bajadas y subidas, es lo que tiene ignorar qué se compra.

La realidad desde el punto de vista psicológico, es que este simple hilo es indicativo de burbuja, su simple existencia, ya si se lee se pueden sacar más conclusiones, el comportamiento y razonamiento humano dice muchas cosas.

2 Me gusta

Me quedan ciertas dudas sobre si los inversores en gestión pasiva huirán en desbandada con mayor virulencia que los de gestión activa ante una bajada de mercado. Creo q se ha puesto más de una vez un gráfico q demuestra que en 2008 la gestión pasiva siguió aumentando sus activos bajo gestión a pesar de la crisis.

Comprar (o vender) cuando el mercado está bajando o cuando hay nerviosismo no es algo propio y exclusivo de la gestión activa.

Por cierto, ¿Alguien me puede pasar el link de la página web donde introduces una empresa y te dice a qué y cuántos índices pertenece ?

5 Me gusta

Quizá la respuesta esté en los robo-advisors y demás algoritmos automáticos que operan con indexados, que ante una bajada importante haga saltar sus stop-loss y se desencadene una operación masiva de venta automática que sería como una bola de nieve.

2 Me gusta

Es que no me canso de repetir que compran individualmente inversores y que por lo tanto es indiferente la estrategia que sigan, vender o comprar es un hecho que produce un efecto, luego ya cada uno con su estrategia que se apañe también de forma individual. El casino adjetivo de pasivo o activo es cosa de los libros a los que la gente de demasiada credibilidad.

En la dicotomía entre gestión indexada o pasiva y activa personalmente no lo tengo claro aunque crea más a día de hoy en la activa ya que el propio Bogle dijo que sería un problema si llegase al 70% y en USA he leído que anda en el 50% me vienen a la memoría esta frase de Theodore Roosvelt.

A la hora de decidir, lo mejor que podemos hacer es lo acertado, lo segundo mejor es lo equivocado, y lo peor es no hacer nada.

2 Me gusta

Los roboadvisor no operan con stoploss, más bien al contrario, si baja la RV, al rebalancear la cartera, compran más RV

2 Me gusta

Pues yo soy un verdadero defensor de que la mayoría de las veces lo mejor es no hacer nada, la procrastinación, como ahora se llama aquello de dejar para mañana lo que puedas hacer hoy tiene múltiples e innumerables ventajas:

https://cunctator.org/articulos/elogio-de-la-procrastinacion-de-estilo-fabiano/

1 me gusta

Ahí totalmente de acuerdo con usted pero de vez en cuando hay que tomar decisiones de calado y no hacer como el avestruz.

Si baja mucho la rentabilidad de los mercados , también bajará la rentabilidad de la gestión activa, porqué, a nivel agregado, las carteras activas y pasivas son exactamente iguales.

Por lo cual si hay desbandada, estará en ambos lados.

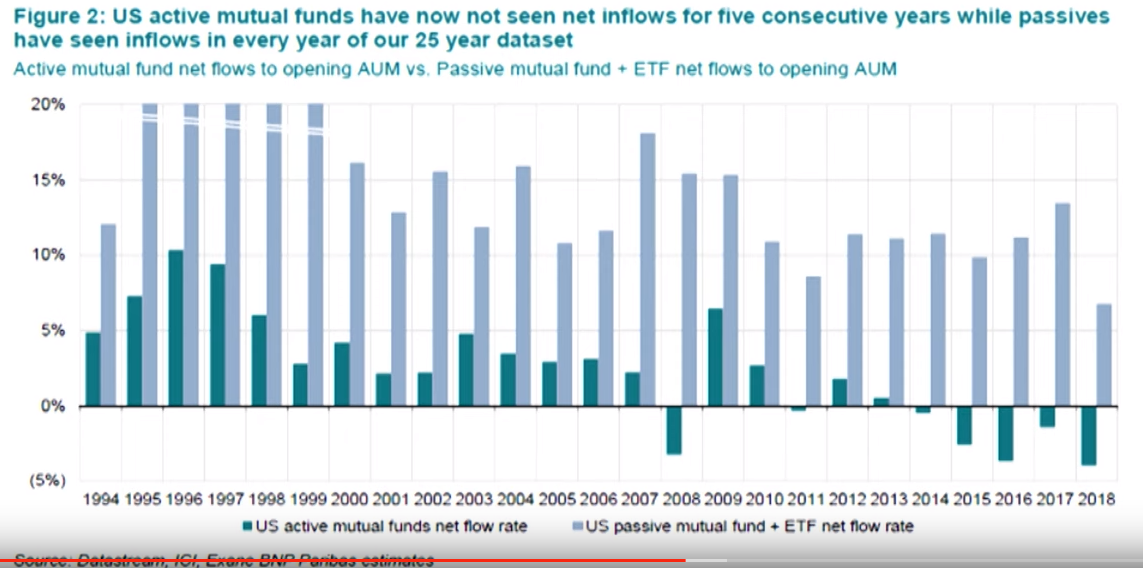

Vuelvo a poner la tabla de los flujos de inversión por año en gestión indexada (azul claro) y gestión activa (azul oscuro)

Es cierto que en 2001 y 2008 la gestión indexada ha registrado un incremento de flujos de inversión, pero también la importancia de la gestión pasiva no era la misma de la situación actual, donde es seguro que muchos inversores activos estarán utilizando vehículos indexados, como demuestran también las carteras de muchos fondos de gestión activa que usan Etfs, por lo cual no sería correcto extrapolar lo que pasó en el pasado para el futuro.

El nerviosismo del año pasado no se trasladó a una reducción de los flujos de entrada de los vehículos indexados, que siguieron en positivo, pero no sabemos lo que pueda pasar en caso de una bajada más importante.

Lo que es seguro es que hasta no haya un flujo de entradas inferior a al flujo de salidas, los vehículos indexados no tendrán ninguna responsabilidad en cualquier bajada de los mercados, pequeña o grande que sea.

5 Me gusta

No, en tanto en cuanto ni los pesos son iguales, ni el mercado ocupa todo el índice ni los inversores pasivos pagaron supuestamente los mismos precios en cuanto a precisión sobre la rentabilidad de la misma forma, así que las carteras activas y pasivas no son exactamente iguales.

Lo que es seguro es que usted no puede asegurar esto.

Esto que dice es indiscutible, puesto que la suma de ambas es la totalidad del mercado y contienen los mismos valores. Si viene un recorte relevante del mercado que nadie dude de que todo va a bajar. Ahora bien, la gestión activa, como siempre hace, tratará de hacer market timing para evitar las caídas, rotará de unos valores a otros y abonará comisiones superiores de gestión, así que la abrumadora mayoría de ese tipo de gestión caerá también mucho más que el mercado como consecuencia de sus cuantiosos gastos.

Soy de la opinión que el auge de la indexación está produciendo un aumento de la eficiencia de los mercados, lo cual se pone de manifiesto en que el mercado más difícil de batir es el más indexado mercado americano. Tiene una lógica evidente: Aumenta el dinero que se invierte según la valoración de los dueños de las empresas y se reduce el dinero que se invierte según estimaciones burbujeras sin pies ni cabeza.

En 1.999 se colocó Terra en el mercado con una valoración hecha (y seguramente ya muy inflada del dueño de la empresa) de 11 Euros. La inversión indexada nunca hubiera elevado la ponderación de Terra en el mercado. Sin embargo, las estimaciones burbujeras de muchos gestores e inversores activos llevaron a que ese engendro de pérdidas llegara a cotizar a 157 Euros y a capitalizar más que Iberdrola. Pues bien, la indexación puede colaborar en reducir esos despropósitos al drenar el dinero que se invierte de forma activa. Por ello, estoy convencido de que cuando venga un periodo bajista la eficiencia no se va a romper, porque además vendrá acompañada de un comportamiento más sensato, menos errático y menos nervioso de los inversores indexados que tenderán a aguantar el chaparrón sin vender a diferencia de los activos.

Eso sí, no faltarán los que digan que la solución es “estar fuera de los índices” para no ser arrastrado cuando vengan las caídas. A éstos hay que decirles dos cosas:

1.- Los índices MSCI tienen el 85% de la capitalización en el mercado que representa cada índice. Si a eso le sumamos los índices Emerging Markets y los small cap es muy probable que contengan al 98% del mercado. Es decir, fuera de los índices no habrá más de un 2% de la capitalización total del mercado. La mayoría serán empresas que si das una orden de compra de 30.000 Euros suben un 15%, así que son de ese tipo de empresas que yo no tocaría ni con un palo.

2.- Que en concordancia con lo anterior se miren las carteras de los fondos de inversión value de este país que publica la CNMV y comprueben cómo la abrumadora mayoría de sus valores están en los índices, como no puede ser de otra manera. Otra cosa son las ponderaciones que, a la vista está, no les está saliendo demasiado bien.

5 Me gusta

Pues si comprar sin saber lo que se compra le parece eficiente ya me gustaría que expresara su opinión sobre qué entiende por ineficiente.

Totalmente de acuerdo con su comentario @Cantabrico

Comparto su opinión, que además está avalada con hechos objetivos que se pueden comprobar, como el incremento de liquidez del mercado americano, y la reducción del numero de fondos de gestión activa en USA que consiguen batir sus benchmarks, a largo plazo en los últimos años, respecto a lo que ocurría hace 10 años.

Curioso como he leído gestores que aprecio mucho, como Ivan Martín o FG Parames que sostienen la tesis exactamente contraria, es decir que el crecimiento de la gestión pasiva hará incrementar las ineficiencias del mercado.

Estas si que son opiniones sobre el futuro, sin ningún hecho que las avale y que , en cambio, ofrecen una atractiva narrativa para mantener fieles a sus inversores.

Y las ineficiencias que se puedan objetivamente desarrollar pueden limitarse, como justamente indica, solo hacia las empresas más pequeñas, que están fuera de los indices y solo podrían caber en el fondo Microcap o para los inversores particulares que les gusta meterse en estos temas.

6 Me gusta

¿El aumento de liquidez es un hecho objetivo que avala la eficiencia del mercado?

¿Cómo y por qué?

Esto al menos a mi no me aporta nada sobre la eficiencia del mercado, supongo que para usted sí, si puede explicar el motivo de que este hecho explique la eficiencia lo leeré con gusto.

Es obvio, para el que quiere verlo, digamos solamente que la eficiencia está ligada a la búsqueda del precio, si se opera sin buscar el precio se pierde eficiencia, con un poco que estudie la formación de precios llegará a esa conclusión fácilmente.

Arriba el pongo una opinión sobre el futuro que el señor @Cantabrico nos ofrece sin ningún hecho que lo avale ¿Es eso a lo que se refiere?

Entonces deduzco que todo lo que está en el índice es, por ese simple hecho, algo que se puede comprar sin necesidad de análisis y a cualquier precio. No parece una gran definición de mercado eficiente.

Creo que no es despreciable el hecho de que se puede acertar por las razones equivocadas

Yo voy a pensar que es imposible llegar así, es más, es algo sesgado basado en resultados aparentes, en teoría algo bastante más peligroso de lo que pueda parecer. Puesto que es una certeza que la gestión pasiva necesita de la activa, es algo que la misma teoría que ellos proponen afirma, e incluso han fijado sin ningún tipo de criterio, por lo menos yo no lo he encontrado, hasta dónde pueden llegar siendo el 90%, piensan entonces que cuando estemos al 91% todo empieza a funcionar mal. Yo soy de los que pienso que todo funciona mal desde el 1% pero se nota poco ¿en qué porcentaje cae la gota que colma el vaso? No lo sé, pero lo que sí sé es que cada punto más que sube ese porcentaje la eficiencia del mercado es menor, por el hecho demostrado de que se le resta más conocimiento, por lo tanto un mercado más ignorante no puede ser más eficiente. Y termino como empecé, es imposible.

Hay algunas anécdotas muy buenas sobre esa época que demuestran el clima inversor de la misma.

Hay una sobre una empresa que nada tenía que ver con las punto com que se disparó un día porque resulta que su ticker era similar al de otra empresa tecnológica que salía a bolsa ese día. No sé si habría que considerar “inversión activa” a los que se equivocaban al poner el ticker, como tampoco sé si a los que meten dinero en las máquinas tragaperras se les puede considerar inversores activos.

No obstante si cogemos uno de los libros de uno de los inversores de referencia de la indexación, Bernstein, The Intelligent Asset Allocator (que vuelvo a recomendar para los que les haya gustado Los cuatro pilares), su blanco preferido para criticar no es, en este caso, la gestión activa, sinó un libro de la misma época que tuvo gran difusión y fama, por aquel entonces: DOW 36000, que contenía una previsión basada en argumentos pseudo-fundamentales sobre que el Dow Jones llegaría a 36000 en pocos meses y animaba a obrar en consecuencia en la distribución de activos de los inversores. ¿se debe considerar inversor activo o pasivo a quien recomienda vender todos los bonos para meterlo todo en RV en un índice porque se va a ir a las nubes en un plazo breve de tiempo?

Lo que me gusta de Bernstein (y de Bogle) no es sólo su visión bastante acertada sobre algunos aspectos de la gestión activa sinó su visión en general sobre la inversión donde algunos errores se pueden cometer de forma significativa independientemente del tipo de gestión que se haya elegido.

11 Me gusta

Yo creo que es al revés: el auge de la indexación se debe a que los mercados son extremadamente eficientes y por lo tanto el alpha potencial que puede ofrecer la gestión activa es cada vez menor. Pero la indexación no hace a los precios de un mercado ni más ni menos eficientes.

A mayor eficiencia de un mercado menos compensa la gestión activa, y viceversa.

3 Me gusta