Muchas gracias por su comentario @autoinmune

Empezamos por el principio.

La gran mayoría de los Fondos y Etf Indexados ( de ahora en adelante = FI) funcionan por capitalización, es decir tienen como mandato mantener una cartera que replique lo más exactamente posible la composición de los índices que repliquen.

Si una acción o un sector de un índice sube un 10%, los FI NO compran mas acciones de la(s) empresa(s) que han subido, porqué si esta ha incrementado su peso en el índice, después de la subida del 10%, el FI ya lo reflejará en su cartera, sin necesidad de comprar nada.

Si una acción o un sector de un índice baja un 10% , los FI NO venden acciones de las empresas que han bajado, por la misma razón de antes.

Entonces ¿Cuándo compran (o venden) los FI?

-

Cuando hay alguna modificación en el índice. Si una empresa nueva entra, los FI estarán obligados a incorporarla en cartera con el peso que corresponda, y al revés estarán obligados a venderla si una empresa es expulsada de un índice.

-

Cuando los flujos de inversión netos (aportaciones menos desinversiones) de los inversores de los FI son positivas comprarán y si son negativas venderán, y lo harán respetando los pesos de cada acción de los índices.

El total de esta actividad de compra / venta (principalmente compra, en los últimos años, porqué el flujo de inversión ha sido claramente positivo) es la que es , se puede cuantificar y se ha demostrado que representa menos del 10% del total de las ordenes del mercado nos guste o no.

Esta teoría en relación a los FI es la primera vez que la leo; veamos….

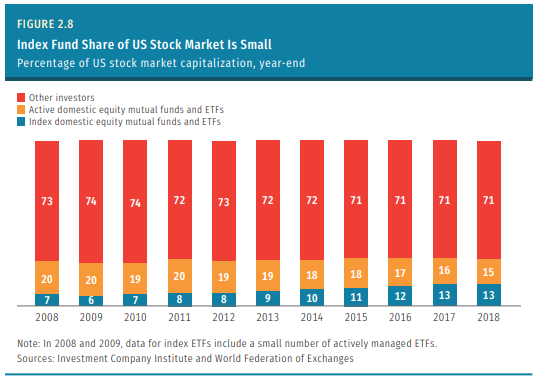

Otra cosa que sabemos es que el peso total de los activos de los FI es un 30% del total.

¿ De verdad se puede pensar que un tercio del mercado puede ser responsable de una eventual escasez, mientras el 70% restante donde están todos los inversores Buy & Hold, Fondos y Planes de pensiones con horizonte de largo plazo, no tienen nada que ver ?

Además ¿Cómo podemos demostrar que actualmente hay una mayor escasez de oferta de acciones a la venta respecto a, por ejemplo, hace 20 años, cuando la gestión indexada era mucho más pequeña?

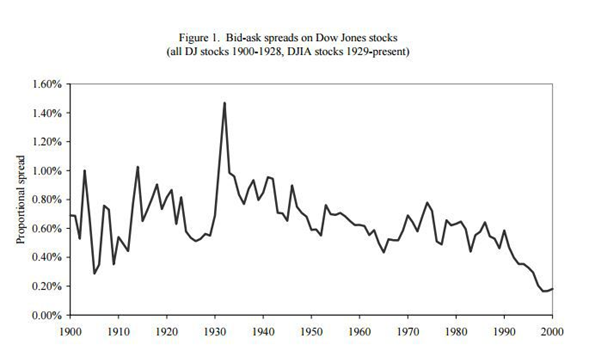

Se me ocurre que una forma podría ser la liquidez en el mercado. Si hay escasez, la liquidez tendría que disminuir.

Miramos la horquilla oferta demanda de las empresas del Dow Jones en el tiempo

Source: Philosophical Economics

Es evidente que la tendencia de la horquilla en los últimos años se ha reducido, lo cual señala una mayor liquidez, es decir, el contrario de lo que podría pasar si se produjera una escasez que afectara los precios.

Si tiene alguna evidencia que apoye su teoría, estoy encantado de escucharla para aprender.

@AlanTuring

Este podcast, que ya enlacé, Active vs Passive es una de las últimas entrevistas con J.Bogle y estaba con Cliff Asness, en representación de la parte activa del mercado.

Desde el minuto 14:10 aproximadamente les preguntan que piensan de la critica que se hace a La gestión Indexada de distorsionar los precios comprando todas las empresas indiscriminadamente.

Ambos están de acuerdo que la crítica es totalmente infundada y dan sus explicaciones:

Cliff Asness afirma que la Inversión Pasiva no distorsiona los precios porqué se basa en la capitalización y si se compra manteniendo el mismo peso de las empresas no se crea ninguna distorsión en los precios.

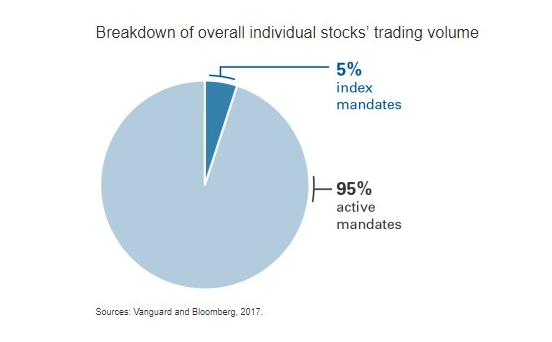

Jack Bogle tira de ironía y afirma que lo que se sabe es que la gestión indexada es responsable del 5% de los volúmenes de trading, por lo cual le parece que no tiene sentido culpar de las distorsiones a esa parte del mercado y no responsabilizar el 95% restante.

Además comentan, me parece Cliff Asness, que hasta un 70% de peso del mercado de la gestión indexada, en su opinión, no habría muchos problemas porqué el 30% restante se encargaría de fijar los precios.