En mi opinión el riesgo de polarizarse en exceso, es que uno no termina viendo riesgos evidentes que asume. Los riesgos de los demás no deberían de servir para esconder los nuestros.

A veces tengo la sensación que hay que ante su dificultad de afrontar y encajar riesgos que asume y que en cierta manera son inevitables en la condición humana o en la naturaleza de según que, obta como solución, el extremar sus posiciones y no querer ver más allá de lo que asume como probable.

Las falsas dicotomías suelen ser habituales en este tipo de situaciones. La multitud de caminos posibles y de posibilidades, quedan borradas por la necesidad de ver sólo dos alternativas la nuesta y otra absolutamente demencial.

Comenta Siegel en su Guia para invertir a largo plazo (Stocks for the long run) que las previsiones macroeconómicas son tremendamente rentables si uno consigue atinar razonablemente, como complicadísimas de acertar.

Vamos que la mala rentabilidad que suelen tener es producto precisamente no de que no pueda ser muy rentable hacerlas sinó de la probabilidad bajísima de acertarlas.

Por eso recomienda al inversor de largo plazo que intente prescindir de ellas. Una idea compartida, con ciertos matices, por otros grandes inversores como Bogle o Bernstein.

En mi opinión un escenario como el que presenta, que dure mucho en el tiempo, y que sea a escala global, no digo que no sea posible, pero creo que la probabilidad es baja. Eso sí, eso no significa que haya que irse al extremo contrario de menospreciar a la inflación, que es típico de épocas donde ha sido muy baja como la de los últimos tiempos. También creo que un escenario tan extremo suele tener otro tipo de efectos colaterales difíciles de preveer.

En la gran depresión, había quien era partidario de una política de mano dura de no estimular la economía y dejar que purgara todos los excesos de la década pasada. Obviamente menospreciaron el efecto contagio al que podía llegar ese tipo de estrategia.

¿Baraja la posibilidad de como en anteriores veces, que retiren la liquidez los bancos centrales (Vendiendo los bonos que han autocomprado ellos mismos al mercado) poco a poco, eliminando así esos dólares creados de la nada o da por hecho de que se ha emitido ese dinero para quedarse para siempre y así destruir ese porcentaje de valor a la moneda?

Un escenario le da la razón, pero como ocurra la segunda derivada le destroza la tesis. En una inversión hay que tener en cuenta ambas hipótesis y darlas peso en probabilidades.

Los finos llaman al término “retirar los estímulos” que viene a ser eliminar el dinero creado artificialmente aunque suene peor. Esto ha ocurrido anteriormente después de la crisis de 2012, habría que meterlo en el “modelo mental” de posibles escenarios.

Ya entiendo su postura inversora, siempre considera un único escenario posible.

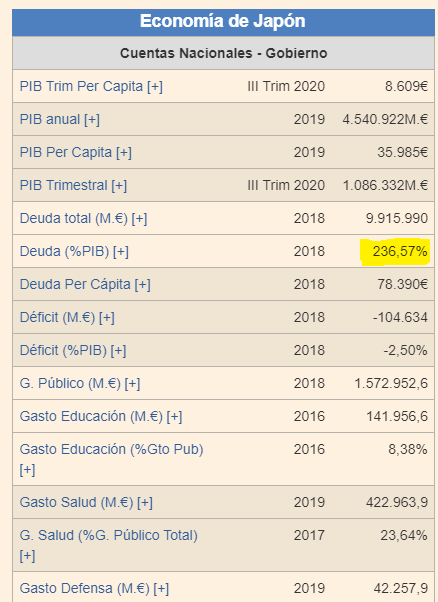

Dígame qué porcentaje de deuda sobre PIB había el día de esta noticia:

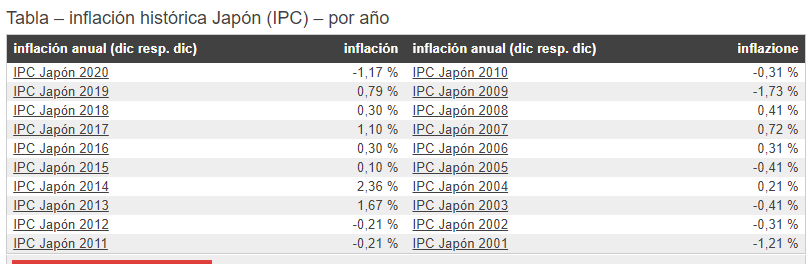

Para terminar, le voy a adjuntar la imagen de Japón para que haga la hipótesis y calcule la inflación histórica. Veo que olvida muchos parámetros a tener en cuenta en el cálculo de la misma:

Repasando este comentario suyo @camacho113, me ha surgido una duda. ¿Cómo llevan a cabo los bancos centrales la “retirada de estímulos”? Quiero decir que si la retirada de estímulos consiste únicamente en dejar de inyectar liquidez mediante la compra de compra de deuda (lo cual no parece suficiente para tal fin) o si se ponen en práctica otras herramientas para eliminar ese dinero que han creado previamente de la nada? ¿Cómo se consigue eso?

Pueden por ejemplo vender los bonos que habían comprado ellos mismos, al mercado (Inversores) y de esa manera, están retirando liquidez previamente introducida.

Justo lo contrario que hacen cuando imprimen que es emitir deuda y comprarla a ellos mismos.

Con una entidad que crea dinero para comprar acciones no me extraña que el análisis fundamental sea cosa del pasado. Otra cosa es qué efectos inesperados a largo plazo pueda tener esto.

Bueno, eso depende de qué tipo de estímulos estemos hablando. Si nos referimos a las compras masivas de los últimos años (QE) funciona de manera tan sencilla como dejar de salir a comprar esos activos (bonos normalmente) en el mercado (tapering). Esto se avisa con meses de antelación, se suele hacer de manera progresiva y hace que el balance del BC en cuestión deje de engrosarse. Normalmente esta situación duraría unos meses (o años) a la espera de la evolucíón económica y si ven que la cosa marcha bien se inicia la segunda fase de reducción del balance y que es la que comentaba @camacho113 (QT).

La retirada de otro tipo de estímulos y medidas no convencionales pueden funcionar de manera diferente aunque, en líneas generales, se suele avisar con antelación y suele primar la progresividad. Por eso, el Banco Central de Suiza provocó tal tsunami en lo que comentamos en Ruinas y Stop-Losses made in Suiza.

No sé si con eso he conseguido aclarar sus dudas, si no me dice.

Un pequeño matiz aquí. El Banco de Japón (BoJ) si que compra acciones pero nunca de manera individual, solo a través de ETFs y obviamente nacionales porque sino tendría poco sentido. Además no tienen un calendario definido, lo hacen básicamente a discreción. Es una medida desde luego muy poco convencional de inyectar más dinero en el sistema. Hay que recordar que los japoneses menores de 30-40 años no saben ni lo que es la inflación, de ahí su desesperación.

SIn embargo, el Banco de Suiza (SNB) no compra ni acciones ni ETFs ni nada similar como medida de estímulo monetario. Su funcionamiento es un poco particular porque actúa casi como un Sovereign Wealth Fund. Así, esas compras de acciones que comentaba el artículo son parte de su cartera, al estilo del Fondo de Noruega con Paramés hasta hace nada (para que se entienda). Además el SNB cotiza en bolsa, es un BC muy peculiar, como casi todo lo que pasa en la eterna neutral Suiza.

Gracias por la aclaración. Yo diría que más o menos lo voy captando. Me surgen un par de dudas.

¿Se retira toda la liquidez inyectada o sólo una parte?

Entiendo que “nadie” le va a decir que no a unos bonos emitidos por un banco central (creo que no hay mejor pagador que quien tiene la máquina de imprimir), por lo que lo de la retirada de liquidez ya la veo, pero como contrapartida ¿tenemos un aumento de activos en el mercado de renta fija?

Para la retirada habrá que esperar, de momento ni han empezado a discutir la disminución del ritmo de compras. Se esperaba que el Banco de Canadá diese el pistoletazo de salida hoy pero al final nada de momento. Para el QT (Quantitative Tightening), que es a lo que usted se refiere queda mucho. Pero contestando a su pregunta pueden retirar menos, lo mismo o incluso más de lo inyectado. Para cualquiera de los dos últimos escenarios pasarán años.

Primero déjeme aclararle un concepto que veo repetir mucho pero que no es cierto. Los Bancos Centrales NO emiten bonos, ninguno. No tienen esa autoridad. La emisión de deuda pública tiene que ver con la política fiscal y es materia exclusiva del gobierno. Los Bancos Centrales solo tienen autoridad en políticas monetarias. Es más, estas políticas pueden ser totalmente opuestas. Veamos un ejemplo. El señor Draghi y ahora la señora Lagarde se han cansado de pedir a los gobiernos (a los pudientes claro) que dejasen sus políticas fiscales restrictivas y les ayudasen con sus objetivos con políticas expansivas. Es cierto que la Eurozona es un caso complejo donde los haya.

Lo que pueden hacer, y de hecho están haciendo, es comprar esos bonos emitidos por los diferentes países.

Respondiendo a su pregunta, la teoría dice que cuando se eliminan las compras de bonos la demanda será menor y, por tanto, el precio también. Y si lo que dedicen es vender sus bonos en cartera (política monetaria restrictiva) este efecto debe ser aún mayor. De hecho, es precisamente lo que se busca, una subida de las rentabilidades nominales que ayuden a controlar la inflación y un sobrecalentamiento de la economía. Pero vamos, insisto que estamos lejos de que eso suceda al menos en Europa.

Gracias de nuevo por la explicación. Entonces, si lo he entendido bien, dicho así en plan bruto… los bancos centrales venden bonos que han comprado previamente con el dinero que han imprimido?

Comprenda mi osadía, que yo trabajo con bacterias y soy de esos que hasta hace tres días pensaba que la renta fija era “fija”.

Ninguna disculpa, son dudas muy razonables las que plantea. Si, sería así por decirlo en plan bruto como usted dice. En momentos como el que estamos viviendo el BC aumenta la masa monetaria y compra los bonos en cuestión para estimular la economía (supuestamente, claro). Y cuando tienen la ansiada inflación ya proceden a vender esos bonos y se produce una disminución de la masa monetaria. Esto sería centrándonos solo en los estímulos que estamos comentando.