Cada vez me desconcierta más el mundo de los Gestores Balue. Puedo entender que los abuelaffetts, que nunca han invertido en tecnología, se pirren por el iPhone (como yo), o que los que nunca han creído en los bancos, por su opacidad y sus altos niveles de apalancamiento, tengan su 50% ahora en el sector financiero. Pero, POR EL AMOR DE DIOS, que alguien me explique, por qué un tío que desayuna todos los días en el McDonald’s, no tiene acciones sino de Burger King!!!

Supongo que tendrá que ver con quien lleva la empresa en este caso.

Lo comentábamos con @Fernando , que a Munger siempre le han gustado los bancos. Eso sí comprados en momentos que a posteriori se han demostrados muy acertados.

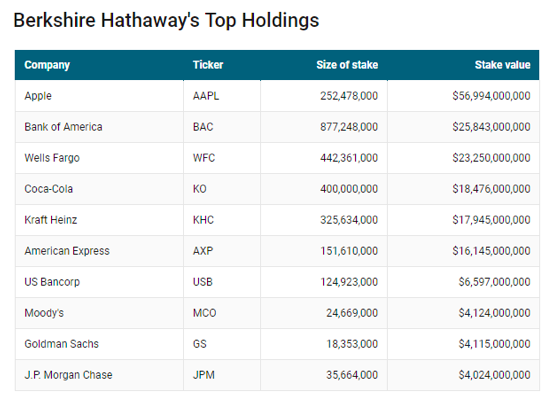

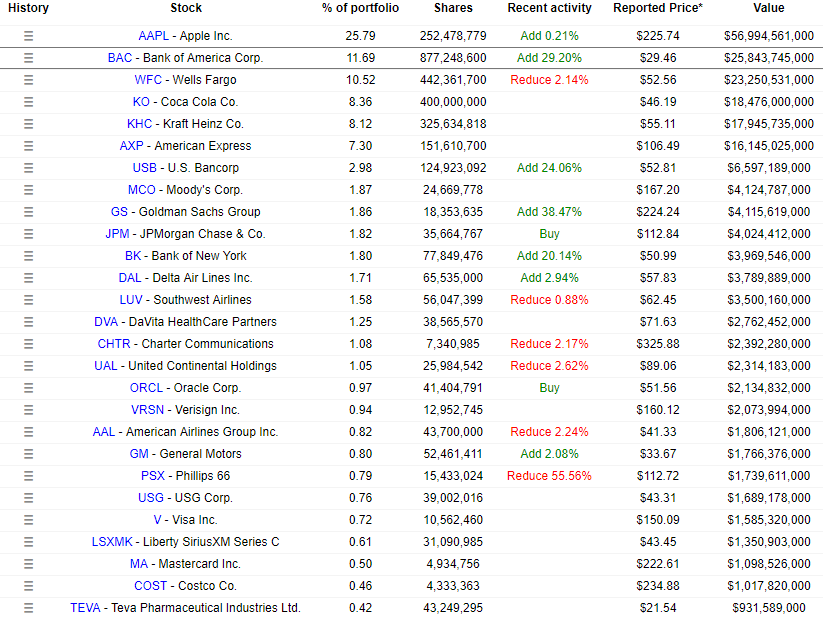

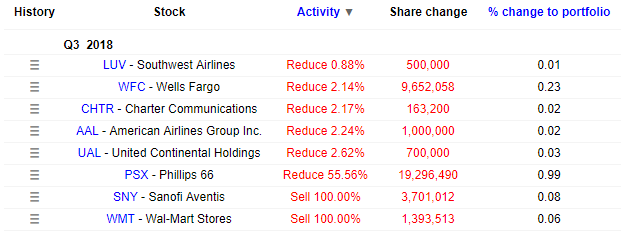

WFC creo recordar que pesaba antaño bastante más en cartera (pero bastante) y es una posición “histórica”. De la época en que empecé en bolsa internacional (2006), creo eran WFC, JNJ y KO sus mayores posiciones. Pero ojo, que mi memoria es tamaño Spectrum.

Creo que no tienen mucho que ver: MCD es prácticamente un Reit y QSR es un hedge de restaurantes muy parecido a un private equity en el que casi lo mas importante es la gestión de la deuda y el repago de esta con FCF generado (BRK también era dueña de parte de la deuda). Vamos que QSR es un negocio mucho mas “financiero” que es lo que le gusta a los abuelos.

Entre esto y la reforma fiscal se están hinchando a ganar pasta. Pero bueno yo creo que los bancos son uno de los mejores negocios que existen (con su toque cíclico) lo que pasa es que estamos acostumbrados a ver ciertos bancos por aquí que dan pavor.

Como explosione JPM,WFC,GS,USB y cía lo mismo se va a pique USA entera y da igual en lo que uno esté invertido…

Son un buen negocio, pero siempre que no se pasen en el riesgo asumido. Posiblemente todos tenemos demasiado presente en el recuerdo los brutales excesos de la década pasada para penalizarlos en exceso por su mala actuación de entonces.

Buffett (y Munger) posiblemente son capaces de monitorizar bastante mejor los riesgos que asumen que la mayoría de los demás.

Por cierto curioso que algunos no quieran bancos ni por casualidad y luego se metan en empresas tipo Burford Capital donde creo que el riesgo asumido en crédito es bastante superior al de la mayoría de los bancos en situación normal.

Eso mismo pensé yo del Santander a finales de 2.008, un « all in » en toda regla. Si Santander quiebra, toda España detrás. La diferencia es que USA se ha multiplicado por 3, y en España seguimos en la eterna rampa de salida.

Totalmente de acuerdo. Una tragedia que, en general, a un lado del charco los bancos sistémicos repartan dividendos y recompren a lo bestia y al otro lado diluyan a sus accionistas y diluyan a sus accionistas. Y, más triste aún que esto suceda con muchos otros negocios.

Totalmente de acuerdo. También es llamativo que muchos bancos “la liaron” cuando dejaron de ser bancos y se transformaron en otra cosa (inmobiliarias por ejemplo).

Creo que esto es aplicable a prácticamente cualquier negocio.

Asumimos que los bancos son un negocio de lo mas arriesgado y su riesgo tienen pero también es cierto que en pocos sectores habrá mayor numero de empresas con más de 150 años de historia.

Yo no acabo de entender que a este lado del charco, Europa en general, no se practique la recompra masiva de acciones. Puede haber algo puntualmente en algunas empresas, pero por lo general es algo testimonial en comparación con USA. Y hay muchas empresas que podrían implementarlo porque andan con payouts del 30-40% y no lo hacen. No hablemos ya claro de los dilutivos bancos nacionales. Eso es que es una desventaja abismal con respecto a USA.

Y claro, cuando hay empresas que algunos años te recompran un 10% de las acciones en circulación o algo menos, eso a la larga es pura gasolina para todo, no solo para la cotización. Y cuanto mas baratas estén, mas recompran y a la larga mas dinamita. Y casi que te hace pensar con por ejemplo Apple, que les interesa tirar la cotización para recomprar mas todavía.

Totalmente: las recompras cuando una compañía está infravalorada son una de las mayores fuentes de creación de valor para el accionista (son incluso una bendición para alguien que busque dividendos) y uno de los principales mecanismos para que precisamente la compañía deje de estar infravalorada. Al final no deja de ser más beneficio que le toca a uno.

También es verdad que hay compañías que recompran muy arriba (muchas veces comprando las acciones a los propios directivos y/o dueños) y eso destruye valor. Pero vamos yo diría que, en general, son muy positivas mientras no se realicen a lo loco y en todo caso mejor que, lo que como apunta, se suele hacer en Europa y ya no digamos en Asia.

Totalmente de acuerdo. Soy de la opinión de que cuanto más baje una empresa que va bien como negocio, mejor (en USA jejeje).

Lo de las recompras que se lo digan a los accionistas de GE. Un saco de Billones ( con B de burro)a la basura. No es tan facil saber cuando una acción está infravalorada.

No diría yo que el saco de Billones de las recompras ha sido el gran problema de los accionistas de GE, así como tampoco el tan manido tema del dividendo. Mas bien, el despilfarro general de Billones en todos los ámbitos de la empresa y el ser dirigida por unos imbéciles. GE ha demostrado que no era un negocio tan extraordinario como para ser dirigida durante un cierto tiempo por un tonto.

Pero hay un término medio entre dirigir todo tu poder financiero anual a las recompras echando sacos de Billones anuales, y no hacer ni una mísera recompra como en la mayoría de empresas europeas. Y ojo, que luego a ver en que diantres se gastan ese dinero si no es en recompras

Ya.Lo que quiero decir es que recomprar acciones no es bueno o malo porque si, es tan complicado como comprar una acción y no existe una formula. Buffet lo explicaba en una carta y era muy subjetivo, nadie sabe realmente como calcular el “valor intrinseco”

Al final lo importante es la marcha del negocio (y que alguien no se quede con la pasta). Luego recompras, dividendos, ampliaciones… pueden ser buenas o malas dependiendo del sentido y momento en el que se hagan. Por ejemplo no es lo mismo una ampliación de capital con la cotización arriba para cambiar cromos y hacerte con una empresa que una ampliación abajo para pagar dividendo o salvar la empresa a la desesperada; no es lo mismo recomprar a lo loco que con cierto sentido o no es lo mismo devolver en forma de dividendo un dinero que no eres capaz de reinvertir que endeudarte o ampliar para pagar dividendo.

En todo caso coincido con @Waits: en general, la gestión de capital en Europa está años luz de la de USA.

Acaba usted de desmontar uno de los principios del Balue. Personalmente creo que todos pueden calcular ese valor intrínseco. Seguramente cada uno tendrá el suyo, que será distinto de todos los resultados obtenidos por los otros que lo calculan.

Aquellos que hablan de calcular el valor intrínseco lo hacen con un aura de cuasi matemática exacta, cuando es justo todo lo contrario, ya que si no todos obtendrían el mismo valor, y lo más importante: se vería reflejado sí o sí, tarde o temprano, en el precio.

Cosa que no ocurre, y la culpa no la tiene la cotización. Pobrecita ella.

Exacto, En ningún caso se trata de algo “científico”. Además hay un factor del que nadie habla que es el tiempo, Cuanto más tiempo pase más aumenta la probabilidad de que ocurra algo que invalide cualquier cálculo previo.

El problema es que algo hay que hacer con la pasta que la empresa genera y claro no hacer nada también es una decisión que puede crear o destruir valor.