Está asumiendo que el siguiente va a ser peor gestor, pero…y si es mejor? O si siendo peor tiene mejores resultados?

No hay más que comparar Bestinver desde la marcha de Paramés &Co con los respectivos fondos de las gestoras que crearon.

En Bestinver vamos a tener que subir un peldaño más y en lugar de confiar en el gestor vamos a tener que estudiar la propiedad de la gestora (Entrecanales), y quizá ver si nos interesa ir en el mismo barco y que vayan eligiendo ellos capitán.

Me parece que no ha entendido mi comentario anterior.

En ningún momento insinuo que el propietario de la gestora elija el portfolio.

Lo que pretendía apuntar es que la gente infiere que una gestión activa independiente (el gestor es dueño de la gestora, ejemplo: TV, Valentum, Cobas, AZ…) va a tener mejor resultados que una gestión activa donde el gestor no es dueño de la gestora (ej: Bestinver)

Y yo dudo que eso sea así, o por lo menos no he visto ninguna estadística al respecto.

Aun no habiendo estadística alguna sobre la mejor o peor de evolución de un fondo en función de la estructura de la propiedad de la gestora, el hecho de cambiar con cierta frecuencia tanto de los equipos de gestión, como de la metodología utilizada, me hace estar especialmente alerta.

En el caso de bestinver, si le añadimos el hecho de que recientemente han abierto un fondo de capital riesgo sectorial de infraestructuras y energía, con un claro conflicto de intereses con la propiedad de la gestora, me hace dudar seriamente de que los intereses de los propietarios de la gestora estén alineados con los de los clientes de la misma.

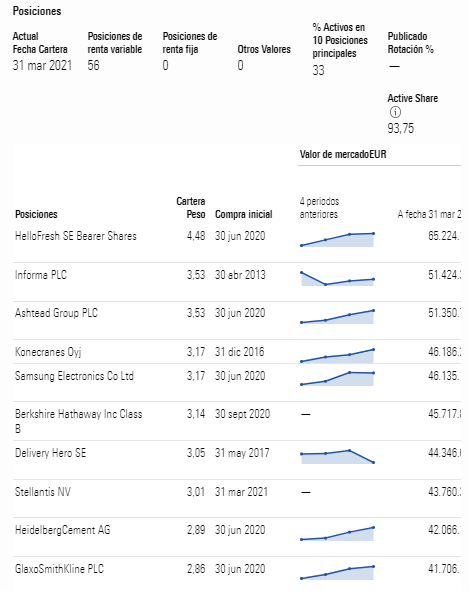

Recientemente he recibido una llamada de Bestinver en la que me explicaban que no solo siguen creyendo en Alibaba, Hellofresh, Delivery Hero y Facebook, sino que han aprovechado las caídas para comprar más.

Según Bestinver, son empresas que:

La subida de tipos no debería afectarles demasiado ya que usan caja para invertir en nuevos mercados, crecer…

Algunas caídas (FB, Hellofresh) se deben a la política de privacidad de Apple y a un crecimiento menor de lo esperado, respectivamente.

Además, la fuerte volatilidad de este mes se debería a que los particulares compran y venden masivamente conforme se publican las cuentas de resultados de las empresas.

Repito, es lo que Bestinver me ha comentado por teléfono a raíz de una pregunta que formulé durante la conferencia de inversores de este año; no son mis opiniones ni ninguna recomendación de comprar, vender o mantener nada.

Qué opináis del mal desempeño de los fondos este año?

El internacional lleva más de un -9% , muy por debajo de sus fondos comparables. La conferencia, fue un autentico tostón, qué cosa más sosa

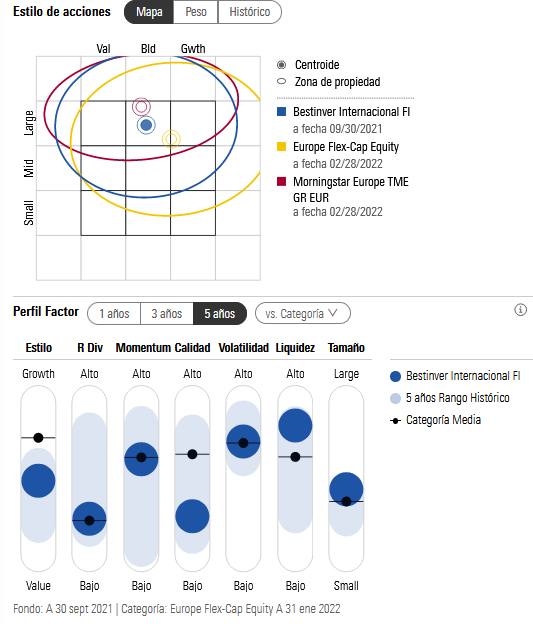

Ya se ha comentado por el foro que podria ser que el paso del value“puro” (perdón por el error tipográfico anterior) a una especie de quality growth tuneado que realizaron el año pasado, coincidiendo con el cambio de equipo gestor, los ha pillado con el pie cambiado…

La cuestion es saber si ya es tarde para cambiar de fondo o no. Por mi parte mantengo el PP que tenia con ellos desde la epoca historica de FGP, pero no he aportado mas…

A mí me pasa algo parecido. No entiendo bien qué juego juegan. El discurso del value matizado por las empresas de crecimiento que luego acaba resultado en una exposición a Facebook que no logro comprender. Cobas y AzValor mal que bien sabemos a qué juegan, pero a mí Bestinver me tiene despistado. Y que cuando el Value empieza a hacerlo bien ellos empiecen a desinflarse, ciertamente me hace plantearme cosas. Básicamente me planteo si lo mismo que le estoy exigiendo a otros en términos de transparencia, claridad y confianza se lo estoy exigiendo también a los de Bestinver, que no olvidemos que han heredado mi participación porque estaba ahí en la época de Paramés, por nada más.

Segun Morningstar, NO son ni Value ni Growth.

Tampoco tienen calidad, ni alta rentabilidad por dividendo.

Falta definicion para saber si el inversor esta alineado con sus objetivos.

Palabras ambiguas y mala rentabilidad comparada con indices generales MSCI WORLD.

Bueno, por comentar algo positivo, que sean mas bien “blend”, quizás podria no ser malo del todo ahora mismo, ya que parece que todavia le queda mucho recorrido al value, y por otro lado hay empresas growth que han caido bastante…

Y tambien estan bastante centrados en el Reino Unido (cerca del 20% de la cartera) que es un mercado que parece infravalorado respecto al resto de desarrollados.

De todas formas, necesitan definir claramente la clase de gestora que quieren ser y su estilo de inversion, y empezar ya a demostrar resultados por encima de la media del sector, o con la actual oferta de gestoras que existen, lo normal es que sigan perdiendo clientes…

Personalmente no encuentro una sola razón para estar invertido en este vehículo, si uno no encuentra otro fondo gestionado con un propuesta más definida y que le “llene” más, un indexado al MSCI World de bajo coste me parece una decisión más razonable.

Yo cada día estoy menos contento con Bestinfond, sobre todo desde el último cambio de gestores. De hecho, estoy esperando a a ver qué pasa con los tipos de interés para, quizá, romper mi tradición valuey volver a la tecnología.

¿Creéis que un indexado al NASDAQ puede tener sentido a día de hoy o hago bien en esperar a que los t/i sigan subiendo?