Gracias por su interés. Pensaba que eran múltiplos mayores. 30x no me parece exagerado para una tecnológica.

Miremos 30 años atrás y comprobaremos que los beneficios actuales ni son los de hace 30 años ni provienen del mismo origen.

Gracias por su interés. Pensaba que eran múltiplos mayores. 30x no me parece exagerado para una tecnológica.

Miremos 30 años atrás y comprobaremos que los beneficios actuales ni son los de hace 30 años ni provienen del mismo origen.

Buenas tardes caballeros,

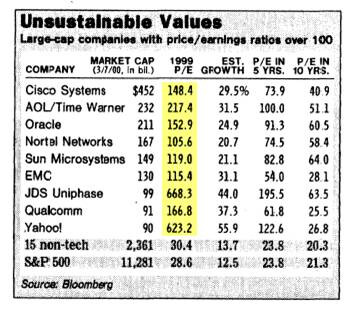

Hoy he encontrado este interesante recorte de Bloomberg del año 1.999:

De esta forma, les quería aportar el presente documento en referencia a la ya mítica frase de:

“Es que en la burbuja de las .com Terra no ganaba dinero”.

No, perdone usted, lo que ocurrió en la burbuja de las punto.com (además de eso), es que las valoraciones eran muy altas de forma generalizada, considerando un crecimiento futuro bastante optimista y olvidándose de que un inversor conservador:

“No debería comprar empresas a cualquier precio”

Como pueden observar en la imagen en cuestión, si bien las actuales valoraciones no resultan tan altas de forma general (a excepción de las burbujas en Tesla, etc.), si podemos ver como las estimaciones de crecimiento futuro eran, por decirlo de alguna forma, “bastante optimistas”.

Miren por ejemplo, lo que le ocurrió a Oracle:

Miren lo que le paso a Cisco Systems:

En fin, señores, a buen entendedor palabras sobran.

Firmado: Alguien a quien le gusta mantenerse alejado de las Roku, las Palantir, las Tesla, las Lemonades y demás acciones amigas del “muerte al PER”. No tengo la necesidad de pegar el pelotazo sino de ir despacio y comprando barato si puedo.

El PER por sí solo no es importante, pero si puedo comprar a unas pocas veces free cash flow mejor.

Gracias por su aportación que , lamentablemente , a muchos les sonará a chino mandarín . Me temo que resulta un debate estéril pues , hasta que los " Indexores " no vivan algo así en sus propias carnes , no aceptarán que lo bueno , o es barato , o resulta una temeridad …allá cada cual .

Tesla es un 100 bagger, o sea, que quién compró en la OPV y no vendió ha dado el pelotazo de su vida en 10 años.

Si ahora vende, se puede descojonar del value, del growth, del PER, del no mirar el PER, y por supuesto de todos los gestores y no gestores que pontifican sobre la bolsa.

¿Que ha corrido mucho riesgo? ¿ y qué? ¿Acaso no lo corre quién compra CUALQUIER acción y la mantiene para conseguir un multi-bagger?

PD: seguro que más de uno también se forró con Terra.

Totalmente, lo difícil aquí es cuando entrar o salir. Fíjese en los gráficos de Cisco System u Oracle que adjunto atrás, igual que una acción puede subir como un tiro puede bajar de la misma forma.

Si bien, podemos considerar que existen algunos inversores que realmente saben lo que compran cuando adquieren acciones de Tesla, estoy convencido de que existe una gran masa que únicamente especula con que alguien pague más por dichas acciones.

Yo aquí lo que cuestiono es la robustez del proceso, y con mis ahorros no me gusta ir al casino.

Con todo, el que que haya multiplicado por varias veces con Tesla, olé.

Realmente, no creo que exista una única forma de ver la inversión, o que en la indexación haya una burbuja (le recomiendo el magnífico hilo de @Fabala).

Lo que si es cierto que se nota mucha euforia entorno a según que tipo de acciones.

Sin embargo, si nos vamos al MSCI World, tampoco se ven valoraciones extremas a nivel cartera, independientemente de que empresas como Apple si que estén bastante caras:

Al final, no todo es blanco o negro, sino que hay una escala de grises en las que un inversor debería centrarse. Esto e invertir al tran-tran, y creo que es muy difícil equivocarse a largo plazo.

Saludos.

Los “indexores” que han entendido en profundidad la filosofía, tienen una orientación a largo plazo mucho mayor de cualquier “Value” que busca lo barato y si le va bien en pocos años consigue su objetivo y vende mientras necesita encontrar otra cosa barata para repetir la jugada, y si no va bien se queda enganchado bastante tiempo, y el largo plazo se vuelve una necesidad.

Al inversor indexado ( de un indice amplio) le da igual que las empresas tecnológicas sean muy importantes en el índice ahora, como no le importaba que las financieras lo fueran en 2008, o las tecnológicas en el 2000 porqué el proceso de construcción del indice es lo que permite que las empresas que no valgan su precio pierdan importancia y otras crezcan desde muy pequeñitas hasta que desarrollen todo su potencial.

Que habrá sustos grandes entre medio: seguro. Esta es la renta variable y pensar que una estrategia de inversión sea mas “segura” que otra lo puede pensar quien no sabe bien como funcionan los mercados o quien tiene algo que vender, y , en este caso no creo que lo piense, pero si lo dirá, lo escribirá y lo repetirá muchas veces hasta convencer a sus potenciales clientes.

Potenciales clientes?? Soy un inversor más y mis opiniones no son más que eso . No sé lo que venderá Vd , yo nada en absoluto. Siento decirle que se ha pasado tres pueblos , juzgandome

Sobre todo los más jóvenes se ven atraídos por este tipo de cosas. Pocos raros como usted, cuatro más aquí y un servidor, a los que no nos ocurre tal cosa.

Voy a ponerle un ejemplo de lo que le hablo, visite este canal de youtube para que lo vea por usted mismo.

https://youtube.com/channel/UCJo0Y7ner7mvxo67YJtRtPw

Cada empresa “analizada” se basa en el futuro, jamás escuchará hablar de los múltiplos, ni de lo que tiene que pasar empresarialmente para que el precio esté justificado.

Lo peor de todo es que cuando hablan de algún múltiplo, no se paran a pensar qué implica. Únicamente, argumentan que lo merece porque otra (no tiene que ser parecida), lo tiene.

Muchos lloros va a haber a futuro haciéndolo así, lo peor de todo es que así es como empiezan los chavales al inicio. Muchos después de las pérdidas que acabarán teniendo, pasará como en el 2000.

“La bolsa es una lotería”.

No se imaginan la de canales y seguidores que están teniendo con estos “análisis” millones de canales.

Vd aporta educación y sentido común a ésta tertulia y le felicito por ello , ante reacciones extemporáneas.

No me estaba referiendo a Ud.

Me refería a los gestores Value que venden cuando las empresas se acercan a su potencial de revalorización y tienen que buscar otras.

Lo siento mucho que se lo haya tomado de forma tan personal; no es útil para nadie ni para Ud, ni para los “indexores” que puedan molestarse con su comentario.

Hablamos de puntos fuerte y débiles de las estrategias sin considerarlas como si fueran equipos de futbol.

Discúlpeme si le he molestado, pero no he tenido en ningún momento intención de juzgarle, solo mostrar otro punto de vista.

Descuide , disculpas aceptadas .

Todo esto me hace pensar que el crack está cada vez un poquito más cerca. Aunque claro, “esta vez es distinto”, ¿no?

Hoy les traigo otro fondo de la banca tradicional que se abrió hace un año en España, atraído por las jugosas rentabilidades del momento.

Anteriormente el vehículo existía (Corríjanme si me equivoco), pero no se comercializaba aquí.

![]()

Cuenta ya con las 5 estrellas de Morningstar y ha tenido un desempeño brutal.

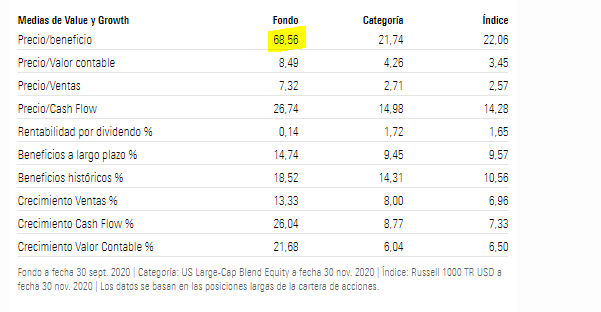

Empiezo a ver a gente recomendarlo ya por las redes sociales y, como aquí en +D somos muy puñeteros con todo lo que está de moda, voy a dejarles unos pantallazos de ciertas cosas que me parecen que hay que tener en cuenta.

1. El PER no importa y muerte al PER

Cuando la media de una cartera está a más de 60 veces, yo me andaría con cuidado.

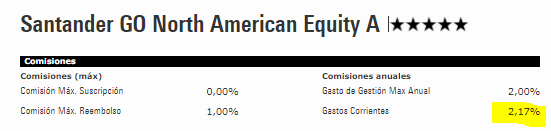

2. Las comisiones si la rentabilidad es elevada, no importan:

En periodos malos (que el fondo los tendrá), este nivel de comisión lastrará mucho la rentabilidad futura.

El precio - cash flow no está tan desbocado. Si son empresas no muy intensivas en capital, el precio FCF no debería ser muy superior (otro tema son las stock options al obtener el flujo de caja operativo).

El PER en base a beneficio contable está bastante falseado en muchas empresas… Por ejemplo uno mira Altria y parece que no gane un duro.

No obstante, no dudo que el fondo sea uno de esos para sacar tajada mientras dure la fiesta. Lo importante para un banco es tener una oferta amplia de fondos y que alguno se asome cada año en las primeras posiciones del ranking, así la entidad de turno puede vender sus bondades, aunque el track récord a más años sea nefasto o inexistente.

Como las comisiones se ganan independientemente de que el fondo haga un -20% o un +10%, pues no hay problema.

Yo me he quedado con este bicho para la parte de tecnología y es impresionante ver como sube casi todos los días. Lleva casi un 100% de subida en lo que va de año y un 200% desde los mínimos de marzo. Ya me hubiera gustado pillarlo a principios de año.

Y ahora que lo veo, con la divisa cubierta, ¿no?

Yo llevaba el clase E desde abril, doble la apuesta con el de clase A cubierta en agosto y por vértigo ahora solo me he quedado con el A cubierto (en myinvestor por cierto). Va como un tiro pero…no se es una animalada.

En junio los comentamos en hilo el rincón del fondo y ya era droga dura(pero en ese momento “solo” llevaba el 26%YTD)…

Yo lo llevo con un porcentaje pequeño de la cartera, así que lo dejaré correr por ahora. Si se da la vuelta tampoco me va a hacer mucha sangre.