No hace falta que pierdan sistemáticamente. Con pagar cara una empresa y/o que esta haga una deficiente asignación del capital ya tiene papeletas para no ser una inversión rentable.

El otro dia vi un video de Gregorio en el que comparaba dos empresas idénticas, en la que la empresa A pagase al accionista un dividendo alto (alto payout, más tipico en Europa) y la empresa B tuviese un payout más bajo y destinase otra parte del beneficio a las recompras de acciones (algo más tipico de EEUU). Adivinen cual de las dos empresas, con idéntico negocio, tiene más facilidad para mantener un dividendo creciente. Aunque la rentabilidad total para el accionista sea similar (dado que con las recompras se ahorra uno impuestos). Me resultó interesante.

Me autoinvito a su debate para soltar mi opinión impopular. Y sorprendentemente no será en contra de Los Locos del Dividendo ya que creo que a veces se sobredimensiona mucho el recorrido que tienen sus mensajes, cuando en verdad solo tienen un altavoz notorio sus errores (lo cual dice mucho de la gente que puebla fintweet).

Lo que creo que hace bastante daño a la inversión por dividendos son las etiquetas de Kings, Contenders, Aristocrats y sobre cualquier otra DGI. Como todas la etiquetas pretenden simplificar en una palabra o siglas una realidad la mar de compleja, que han explicado maravillosamente en este hilo. Son etiquetas que se basan en el pasado para dar una falsa sensación de control en el futuro. Solo hace falta un mal resultado anual para desaparecer de cualquiera de esas listas y ¡oh sorpresa! nadie publica con tanto detalle las listas de las que quedaron por el camino.

Invertir es un proceso que requiere conocimiento, experiencia y habilidad para interpretar el funcionamiento de una empresa. Intentar simplemente definir cual sería un payout suficiente para una empresa como LDA sin que ponga en riesgo el negocio me parece de lo más complejo, y en cambio gracias a esas etiquetas mucha gente puede llegar a demandar ciertos porcentajes con tal de no cobrar un centavo menos que el año anterior. Ahí tenemos a Intel, paseándose en el alambre durante unos años por no decepcionar a la base inversora que está ahí por las rentas.

Rentas que por otro lado queremos hacer crecer en base a pensar que podemos hacer mejor asset allocation que los profesionales de cada empresa mediante nuestra reinversión de los dividendos. Lo cual da para otro melón bien grande que quizás abramos otro día.

Para mí esta es la clave de la inversión. Se trata de componer, uno mismo (vía reinversión del dividendo) o los gestores (vía reinversión del beneficio). Como inversor lo suyo es optar por la segunda opción: son ellos los que saben, no yo. Mi papel, esto sí, será supervisar y asegurarme de que reinvierten bien. Conceptualmente hablando, el dividendo, per se, no debería considerarse como la pieza clave a la hora de invertir. Otra cosa es que somos personas, y no conceptos, claro.

Yo creo que eso es obvio. La clave es si el haber repartido y aumentado dividendo durante 50 años seguidos puede ser o no indicador de que esa empresa empresa es buena inversión.

Hola, en mi opinión es solo indicador de que ha sido una buena inversión.

Diría que como indicador es tan válido como el que lleve 50 años subiendo en bolsa o 50 años aumentando el BPA que al final es el origen de lo otro.

Vamos que nos indica que la empresa ha sido buena en el pasado (que ya es bastante) pero esto no implica que lo tenga que ser en el futuro o que, aun siéndolo, tenga que ser una buena inversión.

100% de acuerdo. Las etiquetas (en todo) me parecen terribles. Al final se intenta mostrar de forma “fácil” cosas que no son fáciles.

En realidad me parece mucho más complejo que esto. Entre otras cosas, dependerá del precio al que se realicen las recompras (se podría crear valor o tirar el dinero). Incluso llega un punto en el que lo inteligente sería emitir acciones en lugar de recomprar. Con las recompras creo hay los mismos dogmas que con los dividendos.

Si nos ponemos exquisitos, lo mejor suele ser que una empresa reinvierta todo en su negocio a tasas altas pero esto, no es sostenible eternamente

Empresa gana 100€ cada año y reparte en el año 1923 1€.

Desde el 1923 ha incrementado 1€ el dividendo y, en el 2023 (este año), es su año 100 de aumento consecutivo, llegando a la friolera de 100€ en dividendos, pero la empresa este año va a ganar 100.

Ya me dirá si ha sido buena inversión estar en una empresa que lleva ganando 100 toda la vida y es incapaz de mejorar eso aunque sea la inflación.

Hay un pequeño detalle que si que puede haber hecho de esa inversión una buena inversión aunque sea indirectamente, es la reinversión. Esto lo explicaba muy bien JORDIP en su hilo UNA CARTERA DGI A MI MANERA.

Exacto. Revenues, ebit y bn crecientes + buenos márgenes operativos y de beneficio + ROIC sostenibles, y ya está. Comprobar que los gestores no son unos quinquis (que no lo serán si la empresa cumple con las anteriores métricas) y a vivir que son dos días. Parece hasta fácil.

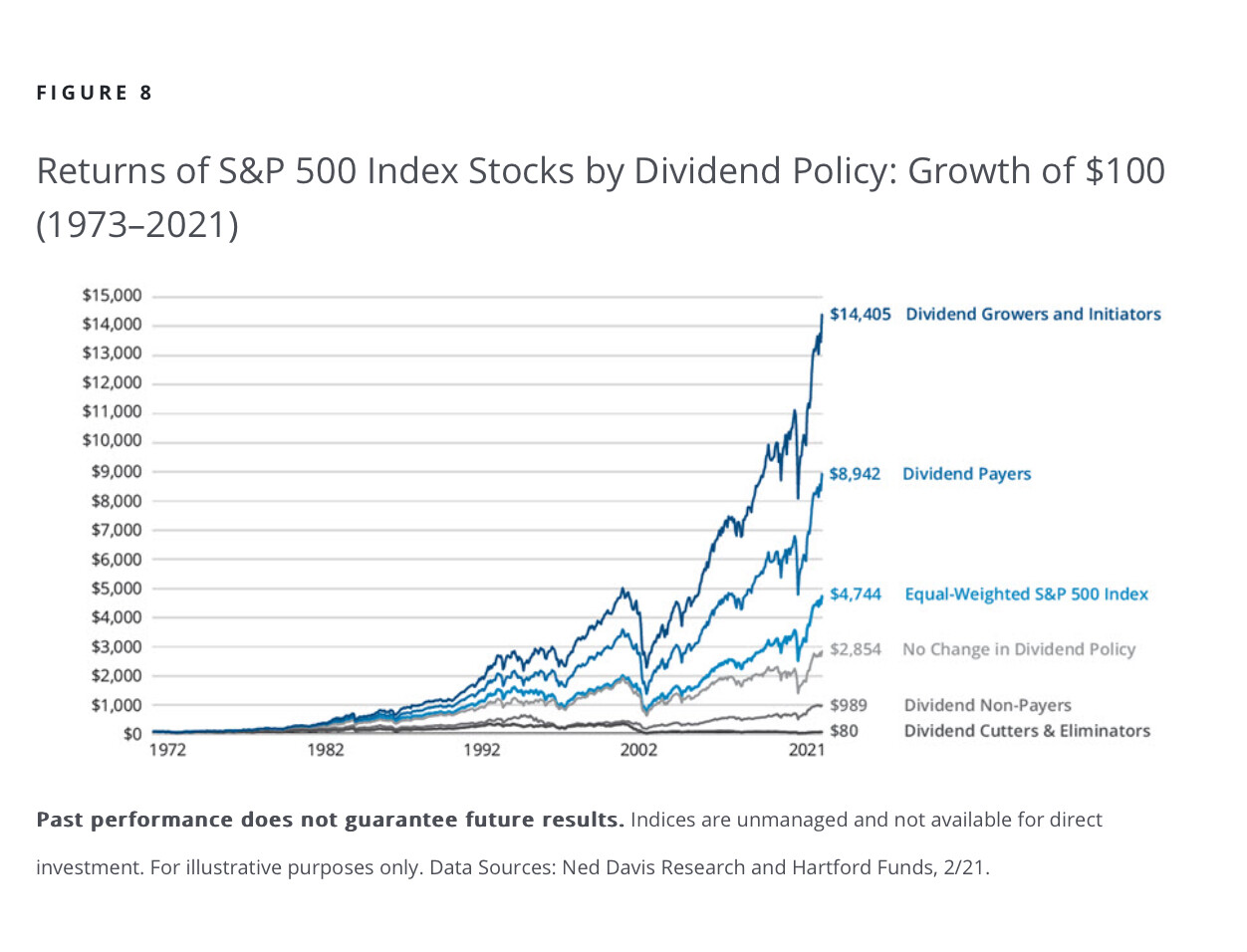

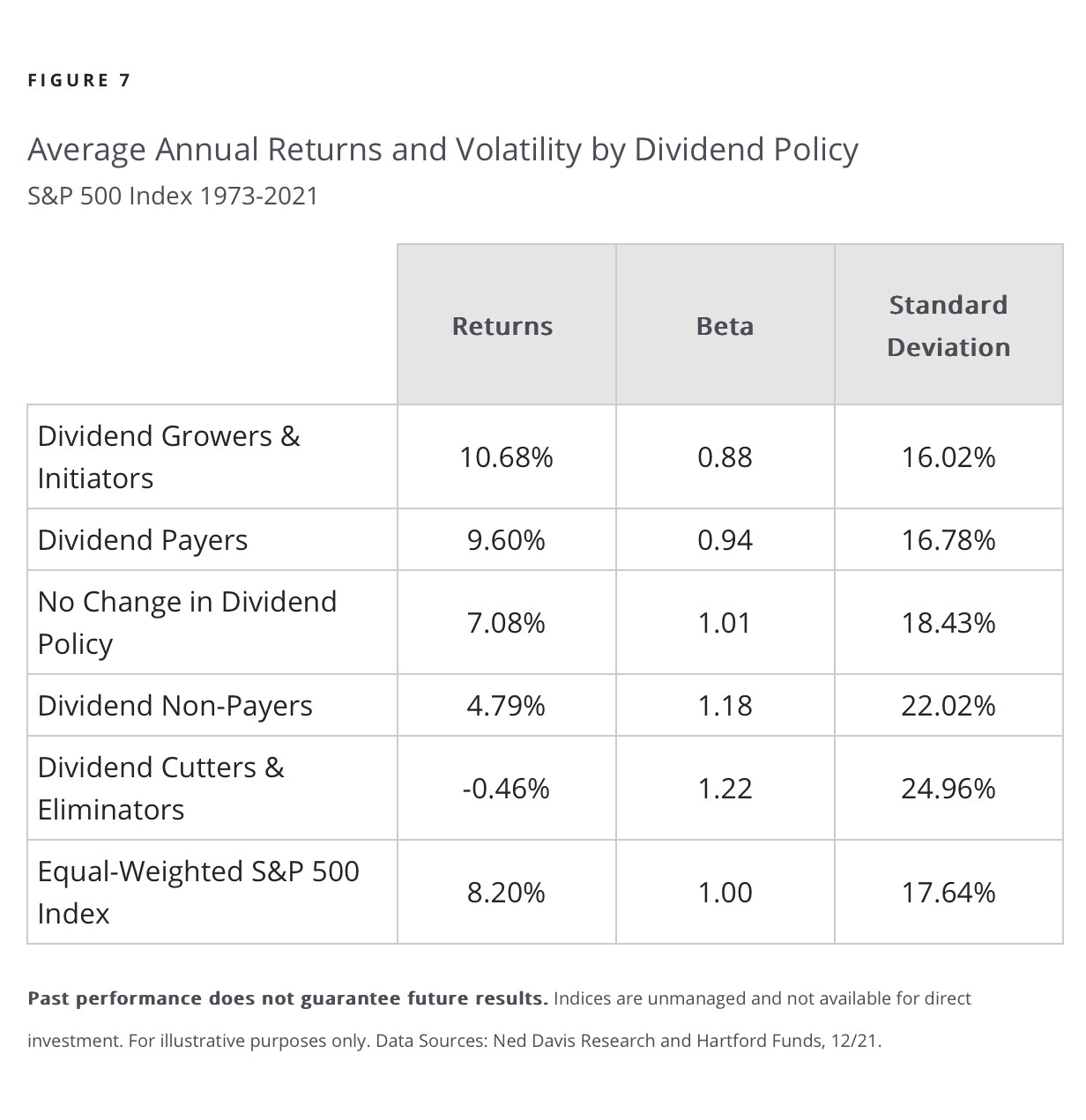

No, si ejemplos hay para todo. Incluso ahora mismo VFC ha sido ejemplo de no inversión en dividendos. Pero, estadísticamente invertir en dividend Kong ha sido una buena opción históricamente. No tengo ahora mismo el dato pero probablemente un etf de dividendos kings haya batido a un gran número de inversores o fondos activos.

Sin pararme a sacar la calculadora, diría que una empresa que lleve 100 años ganando lo mismo y con payouts crecientes desde el 1 al 100%, habrá sido una mala inversión por mucho que se reinviertan los dividendos obtenidos. Meta la inflación en la ecuación y verá de lo que le hablo. Eso por no hablar de que habiéndose quedado 4.950€ de los 10.000€ que ha ganado en los ultimos 100 años ha sido incapaz de hacer crecer el beneficio. Y con los datos del INE en la mano 100€ de 1955 equivaldrian a 6085€ de 2022. Métale 30 años más a la estimación.

Seguro que @camacho113 es capaz de ilustrarlo con un excel rápido😜

Mi opinión es que lo importante es, en última instancia, el crecimiento del beneficio de la compañía. Esto es lo que realmente marca la diferencia. Y el dividendo es una consecuencia directa de esto.

Pero también pienso que un inversor que se etiquete y siga un estilo de inversor DGI, en el cual me incluyo, tiene muchas probabilidades de acertar a la hora de comprar acciones, porque que una compañía pueda subir constantemente el dividendo durante 50 años es un indicio de que es muy probable que los beneficios también lo estén haciendo.

El ejemplo que ha expuesto @camacho113 creo que no es lo normal, aunque estoy seguro de que los habrá, pero son los menos.

Pero como bien habéis comentado, lo que haya ocurrido en el pasado no tiene por qué ser en el futuro, y ahí es donde tenemos que trabajar los inversores en DGI.

Hablamos de casos un poco extraordinarios, 100 años, ningún crecimiento etc. No tengo pensado vivir 100 años para poder hacer números, pero si le voy a hablar, a exponer , de un caso real que se da en mi cartera y no es un caso aislado, tengo mas. ENAGAS es una de mis posiciones mas antiguas , las primeras acciones que compré datan del 2010. ENAGAS es el 4,71% de mi cartera en estos momentos y durante todos estos años me ha pagado dividendo, dividendo que yo he reinvertido en otras acciones que a su vez me han vuelto a pagar un dividendo, y asi sucesivamente. Imaginemos que todo ese dinero cobrado durante tantos años fuera a parar a JNJ, no ha sido así pero sirve para ilustrar el ejemplo. JNJ es el 3,12% de mi cartera ahora mismo, pues esta posición completa me la ha financiado el dividendo de ENAGAS, y aun me ha sobrado dinero. A eso es a lo que me refiero cuando en el ejemplo anterior de Camacho yo hablaba de la reinversión.

Pero no se acaba aquí la historia. PROCTER &GAMBLE, otro ejemplo, es el 2,49% de mi cartera. Desde que he invertido lo que me pagó ENAGAS en JNJ esta , a su vez , también me ha pagado mi parte cuando tocaba. Pues bien, lo que me ha pagado JNJ ha financiado la compra del 4,85% de mi posición en P&G. Desconozco lo que hubiera pasado si ENAGAS no me hubiera pagado nada y lo hubiera reinvertido todo en crecer pero si se lo que ha pasado en realidad. A mi esto me parece extraordinario.

Pero entonces hablamos de otra cosa: de lo buenos asignadores de capital que seamos. Y el tipo de empresa es lo de los menos, mientras acertemos.

Y que conste que me gusta la estrategia tal como la plantea así como las empresas que ha mencionado.

Yo por ejemplo el dividendo de PM, lo voy metiendo en la propia empresa o en otras según voy viendo (con mayor o menos éxito ).

Es como si yo cojo mis acciones de Alibaba dentro de 10 años, vendo la mitad después de una estupenda revalorización y compro otras empresas. Me lo habría pagado todo Alibaba, no?

Que si, que pájaro en mano mejor que ciento volando, y que el dividendo te ahorra la duda de si vender y cuando vender (que no es moco de pavo), pero que al final lo único importante es que la empresa gane perras.

Yo creo que la confusión con los divis viene de que si una empresa, pasados los años, está al mismo nivel de cotización, habiendo repartido por el camino una burrada en dividendos, parece que no se ha revalorizado cuando en realidad sí lo ha hecho.

Tendrá usted entonces la mitad de acciones de ALIBABA, yo seguiré con todas mis ENAGAS, JNJ, P&G , mas las conseguidas con toda la reinversión hecha durante esos 10 años.