Es momento claro de ampliar LDA y luego en 5 años volvemos a hablar

1 me gusta

Nunca he dicho lo contrario, ojalá tenga usted razón y nos vaya bien a todos los accionistas.

2 Me gusta

Hola de nuevo. Lo primero, disculpe el tono de mi anterior mensaje, que lo escribí anoche rápidamente y al releerlo me ha parecido “agresivo”, algo que ni mucho menos pretendía.

Lo que pretendía decirle es que los beneficios futuros normalizados de la compañía, que son de donde los dividendos realmente se extraen, no han cambiado mucho a largo plazo (por supuesto, en mi opinión y con la información actual).

El beneficio de línea directa debería ser, a priori, uno de los más sostenibles del sector, por varios motivos. El primero, por la recurrencia del seguro de auto. El segundo, por el diferencial de ratio combinado que tiene con respecto a sus competidores. Cuando las cosas “vienen mal dadas”, es el último en acercarse a los números rojos, y al que menos se contrae su beneficio. El tercero sería el modelo de negocio en el que opera, ya que en caso de crisis o recesión los operadores más dañados debieran ser aquellos con productos “premium” (sea bien percibidos como premium por la sociedad, o vendidos como premium por la operadora, véase el último anuncio de Fernando Alonso con Mapfre), mientras que es posible que LDA incrementase su cuota de mercado en esas circunstancias.

Sobre el dividendo. LDA tiene un payout del 90%. Al ser un negocio sin necesidad adicional de capital para que su negocio funcione y crezca tiene todo el sentido del mundo esta forma de remunerar al accionista, pero esto tiene varias implicaciones que se deben conocer. La primera es que, obviamente, el dividendo no será necesariamente incremental. En los momentos en los que la cifra de negocio se contraiga, el dividendo lo debiera hacer de forma simétrica. La segunda es que la empresa, por norma general, no va a reducir el número de acciones en circulación. Esto implica que “la gráfica” no va a ser tan bonita como la de algunas empresas americanas.

Sobre Catalana Occidente, es una compañía muy diferente, tal y como le he comentado. Intentando no meterme demasiado en el barro, sus principales diferencias con respecto a LDA son, la primera, su negocio. Como le comenté anteriormente el seguro de crédito representa aproximadamente la mitad del volumen negocio de GCO, y éste sí que tiene un cáriz enormemente cíclico. La segunda, el payout. Reparte mucho menos porcentaje del beneficio al accionista, y, por tanto, en un entorno de mercado adverso de corto plazo, puede mantener o incrementar el dividendo. Y la tercera, consecuencia de la segunda, la posición financiera. Catalana tiene “mucho dinero dentro” que no se ha repartido al accionista durante el paso de los años, aunque ahora se ha reducido algo con la compra del Grupo Mémora.

Por tanto, en respuesta a su pregunta, ¿qué renta es más predecible? Depende. En el concepto DGI puro, que tan de moda está, y que consiste sólo en mirar que el numerito que entra al banco sea igual o mayor cada año y absolutamente nada más, seguramente sea GCO. Si usted entiende que los dividendos no salen del aire, y lo que busca es predictibilidad de flujos, junto a una renta relativamente estable y segura, el de LDA.

Si quiere garantizarse la sensación de dividendo creciente, usted puede calcular el payout exacto de GCO y LDA, y reinvertir el extra de capital que le ha repartido LDA porcentualmente en acciones de la misma. El concepto sería similar, con el beneplácito del fisco.

Un saludo.

29 Me gusta

Amén a todo @JohnDoe

5 Me gusta

Le agradezco mucho sus palabras pero para nada me he tomado su escrito como agresivo. También le agradezco el haberse molestado en compartir su punto de vista sobre las dos empresas, lo valoro mucho de verdad. Voy a seguir siendo accionista de LDA, haber como va evolucionando, espero que termine siendo un negocio rentable. Un saludo y muchas gracias otra vez por sus amables palabras y su tiempo.

13 Me gusta

Axa Seguros Generales anuncia un ERE

@expansion

3 Me gusta

Muy de acuerdo con todo lo expuesto arriba por @JohnDoe

Mi pregunta es ¿se debe el mal comportamiento (de precio) relativo de LDA frente a otras empresas del sector al mero hecho de que saliera a cotizar más cara de la cuenta?

Yo diría que lleva siendo un negocio rentable los últimos 25 años.

6 Me gusta

Todas las de seguro auto han ido bastante mal últimamente:

Pero no es menos cierto que, tirando de retrovisor, parece salió en un momento alto.

4 Me gusta

Yo le diría que depende, con un precio medio superior a 1,5 euros y con un recorte de dividendo , vamos a ver que pasa con los próximos pagos, no es para estar muy satisfecho con la inversión realizada de momento. Mea culpa, de nadie mas. Vamos a ver como se comporta de ahora en adelante. Saludos.

2 Me gusta

Pensaba que se refería a la rentabilidad del negocio. Otra cosa es al precio al que Vd. lo adquiera.

Si le sirve de consuelo yo las llevo a 1.32 y pesa un 6% en mi cartera ahora mismo. Habiendo comprado las primeras a 1.5 y con alguna compra por encima de 1.6. Ansiaviva que es uno.

En cuanto al recorte del dividendo, en este caso concreto, oigo a mucha gente en la misma tesitura y me da la impresión de que hubieran estado más felices si lo hubieran mantenido, aunque hubiera sido a costa de emitir deuda para pagarlo. Con un payout de casi el 100% de los beneficios es complicado mantener un divi estable, como han expuesto más arriba.

Yo más bien diria “vamos a ver qué tal los próximos resultados”

8 Me gusta

Personalmente, pienso todo lo contrario. Recibí las primeras acciones como spin-off de Bankinter, de quien también soy accionista. El precio fue de 1,3175€ por acción, y me pareció en el rango bajo de la valoración, sobre todo teniendo en cuenta el entorno de mercado de por entonces. Además, volviendo a incidir en lo mismo, Bankinter no estaba vendiendo acciones, ni la empresa ampliando capital. Fue un reparto en especie a sus accionistas. No había ningun interés por parte del emisor de cara a sacar la empresa a cotizar a un precio superior.

5 Me gusta

Pagar el dividendo con deuda para mi es un error, el dividendo tiene que ser parte de los que beneficios, eso está mas que claro. Lo que esperamos es que este recorte sea momentáneo.

3 Me gusta

Sobre esto, al final el market timing es el que tocó. El anuncio de la intención de sacar la empresa a bolsa se hizo antes de la pandemia. El timing lo marcó mayormente lo que se tardaron en formalizar los trámites. Quizás algo de “falta de urgencia” por parte de la directiva también hubo, no se lo discuto. Pero es curioso que ahora se hable de esto, cuando durante todo el verano del '20 no paraba de publicarse información y artículos de activistas y gestores criticando la operación por el deprimido precio de los mercados. Por ejemplo recuerdo a Bernad comentándolo.

4 Me gusta

Así es. Se sacó a una valoración razonable porque nadie ganaba o perdía con la salida.

De hecho, la sacaron más barata de lo que podían porque los accionistas de aquel momento en Bankinter querían añadir más sólo en LDA y esa era su oportunidad.

4 Me gusta

Sí, estoy totalmente de acuerdo.

Y bueno en realidad ha sido muy positivo para el accionista de Bankinter. Supongo que un poco por casualidad.

3 Me gusta

Perdone, pero no entendi bien

¿Quiere decir que LDA paga el dividendo con deuda?

1 me gusta

De que pase esto, va a volar.

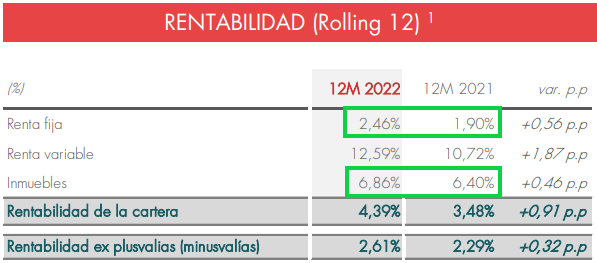

Renovando bonos a mejores intereses y subiendo tarifas en alquileres:

No todo en la inflación es malo ![]()

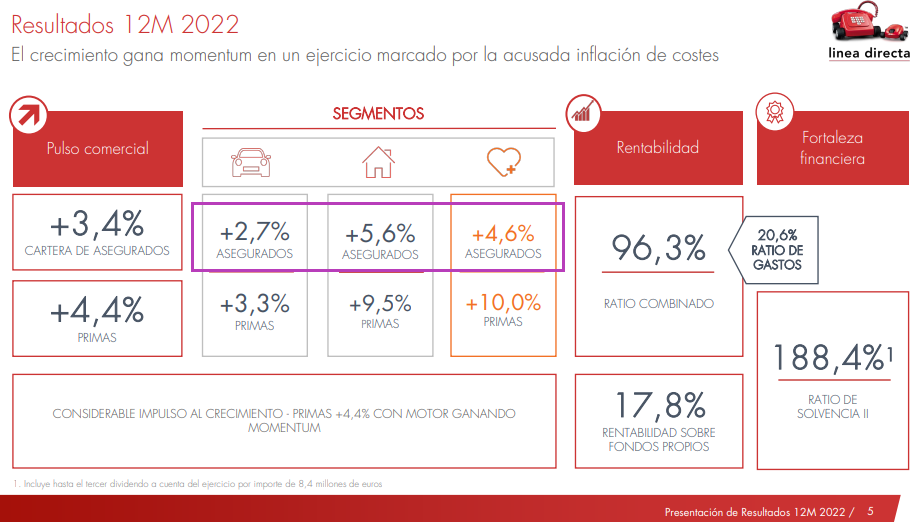

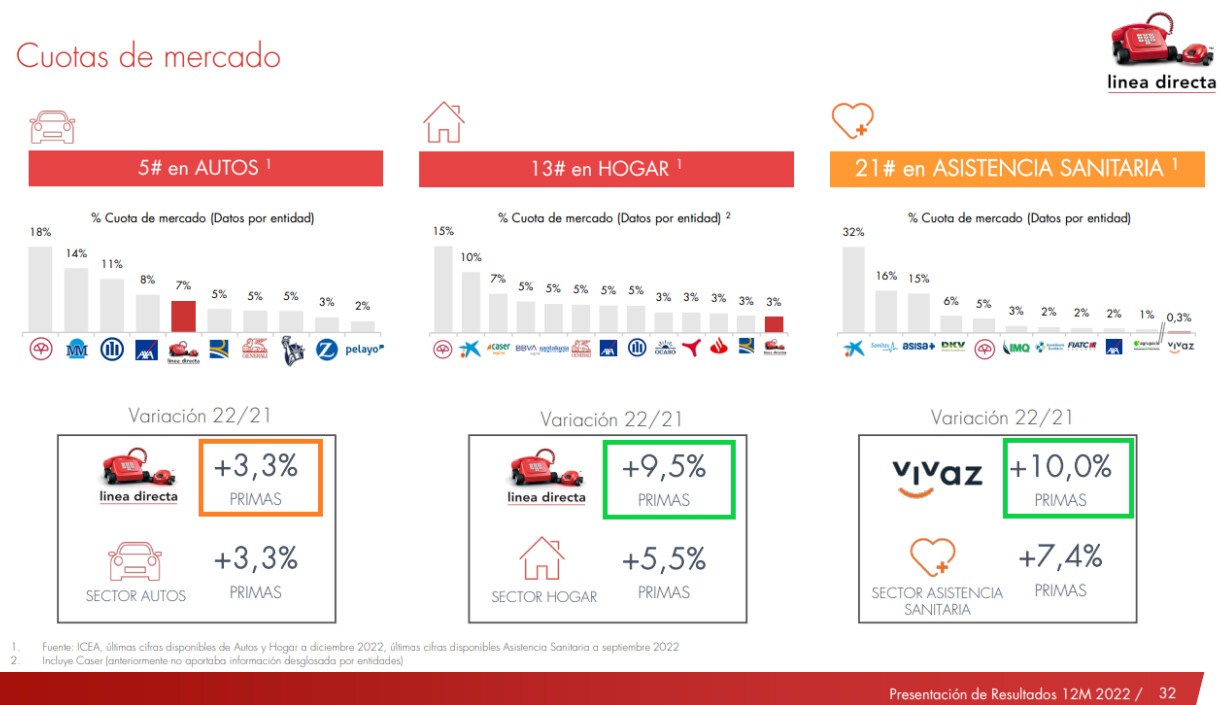

Creciendo por encima de mercado (salvo en auto):

12 Me gusta

Me despierto, desayuno tostada con una tortilla de un solo huevo, pieza de fruta, zumo de naranja y un café cargado, ya soy persona.

Mientras miro lo que queda de la tortilla, ¡que rica!, pienso una vez más, mil veces en ello, no tengo solución, que hacer con el dinerillo que gané con los huevos. Vamos a ver la lista de seguimiento de los valores que encuentro interesantes.

¡Sorpresa! No obstante saber todos que el año no terminaría con cohetes y fiesta, LDA reduce sus beneficios en un 46%, pero como bien señala Camacho113 crece en todos los sectores. Lo que se sabía, la inflación y la siniestralidad han hecho pupa.

Ha entrado la orden, comprada una posición completa en cartera a 0,9195.

Solo cabe desear a todos los que vamos en el tren un buen viaje, personalmente voy a salir a la farmacia a por Biodraminas.

16 Me gusta

Y ahora un chiste que me han enviado que va ni pintado para el asunto de LDA, el ajuste a la situación es de mi cosecha.

Conduce Patricia Ayuela su coche cuando es parada por la Guardia Civil.

Señora, lleva los dos retrovisores rotos, todos los intermitentes fundidos, las dos ventanas traseras del vehículo a media altura al estar trabadas y el maletero no cierra bien, son 600 euros.

¡Estupendo! Hágamelo Ud., mi mecánico me quiere cobrar 1.200.

17 Me gusta