Totalmente de acuerdo.

Y por no hablar del tiempo necesario que hay que invertir en búsqueda del santo grial …

1 me gusta

El objetivo de cualquier inversión no debería de ser maximizar los resultados, al menos a nivel no profesional, por contrario debería consistir en obtener unos resultados que nos parezcan razonables y mientras tanto poder dormir tranquilo cada noche. Poco importa obtener un 10% en lugar de un 15% si mi objetivo es rentabilizar mis ahorros y estar tranquilo y sosegado con la cartera que poseo.

7 Me gusta

Muchas gracias por compartir su cartera y todo lo que después se ha ido viendo y aprendiendo. Yo estoy comenzando y tengo una pequeña duda. He leído en algún sitio que hay que tener en cuenta la desviación entre el fondo elegido y el índice de referencia para ver si es el mejor fondo o si es mejor cambiarlo por otro similar. ¿Qué opina? ¿Lo ha tenido en cuenta? ¿Cómo y dónde se analizaría? Mil gracias y seguiré leyendo para ver cómo cierro yo mi cartera que comenzaré el mes que viene.

Un saludo y gracias

3 Me gusta

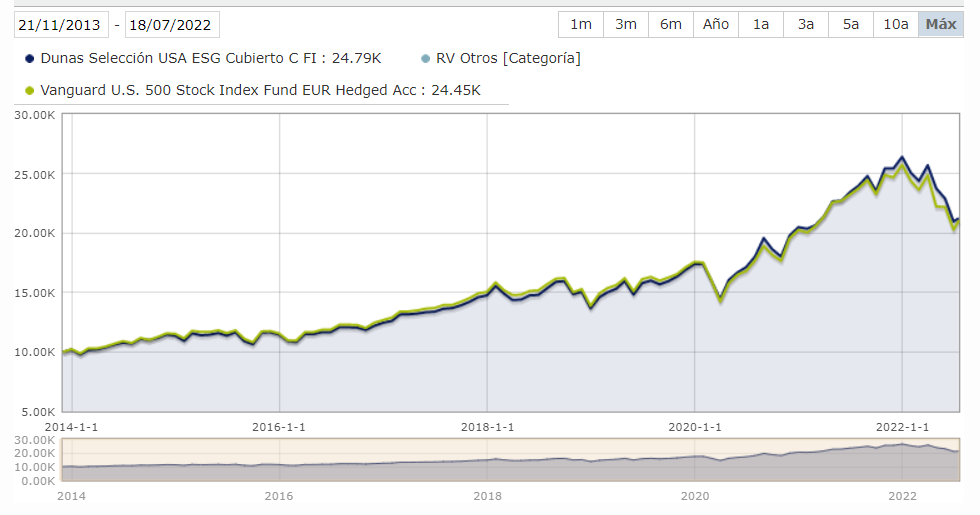

Respecto a comprar indexados de conocidas gestoras internacionales con bajos costes, hay que recordar que existen gestoras nacionales como DUNAS, que a pesar de costes levemente mayores en sus indexados al S&P 500 cubierto, obtienen mejor rentabilidad que los VANGUARD:

Saludos cordiales.

¿Y cómo lo consiguen? ¿Qué cubren?

Respecto a DUNAS SELECCION USA:

" DUNAS SELECCIÓN USA ESG CUBIERTO FI, CLASE C .

El objetivo de gestión consiste en replicar el índice S&P 500 ESG Cubierto al Euro.

Para ello invertirá en las 500 compañías que componen el índice de forma pasiva y cubrirá la exposición a divisa con carácter mensual. "

1 me gusta

¿Pero si el dólar ha estado subiendo, la venta de participaciones compradas hace tiempo no debería pagar más cantidad de euros si la divisa no estuviera cubierta?

Si hace tiempo compré 1.000 dólares con 800 euros ahora, sin cambios en la cotización del índice y con euro y dólar a la par, deberían pagarme 1.000 euros, ¿no?

Siempre me confundo con esto.

1 me gusta

Durante estos dos ultimos años ,debido a la revalorizacion del dolar respecto al euro, tener un FI del S&P 500 cubierto al euro , nos esta haciendo tener menos rentabilidad que en un fondo no cubierto.

Pero si en el futuro el dolar se deprecia respecto al euro, tenerlo cubierto nos evitara perder.

Probablemente no es solo la cobertura del Euro / Dolar lo que le hace ser mejor que el VANGUARD.

El Vanguard con el que lo he comparado tambien esta cubierto, y sin embargo su rentabilidad actual y a largo ha sido peor.

Algo hacen los gestores, y no se que es, que siendo ambos cubiertos son capaces de superar a un mastodonte como VANGUARD

2 Me gusta

De momento veo que el de DUNAS es la versión ESG y no la versión normal. Así como algún futuro del propio índice.

Mirando el gráfico de largo plazo tampoco se ve una diferencia significativa en cuanto a rentabilidad.

Yo en estas cosas no sé si me la jugaría. En el sentido que si uno quiere indexarse, con las ventajas e inconvenientes asociados, iría, si tiene producto y es posible, a la gestora de referencia en indexación y no me arriesgaría a que no repliquen correctamente lo que quiero, aunque en el pasado haya dado algo más de rentabilidad. Más si no sé de que es fruto esa rentabilidad extra.

12 Me gusta

Es que está comparando peras con manzanas:

- El fondo de Dunas adopta criterios ESG siguiendo el índice S&P 500 ESG Total Return Euro Hedged mientras que el Vanguard no. Sólo con eso ya no son comparables. Si quiere puede realizar comparaciones con Amundis que tiene fondos UCITS ESG o iShares que los tiene en formato ETF que recuerde.

- La manera de replicar el índice de dunas es mediante un mix de réplica física (mínimo 90%) y réplica sintética (máximo 10%). Este no tan pequeño porcentaje de réplica sintética probablemente le dé una ventaja en cuanto al tema de los witholding taxes respecto al Vanguard, que es 100% réplica física.

- Los gastos corrientes anuales del fondo de Dunas que declara el folleto son 0.96% (en indexados es claramente para huir y no mirar atrás), no sé si Dunas prestará o no, pero muy difícil de creer se me hace que en una hipotética competición con Vanguard obtenga más rentabilidad sin que haya “ningún pequeño detalle” por ahí escondido.

Me edito: Clase C con 0.24 % de gastos corrientes anuales, Clase R con 0.96 % y clase I con 0.26%. Las clases C e I no son excesivamente sangrantes, sólo 2.4-2.6 veces los ongoing charges figure anunciado por el de Vanguard (0.1 %)

11 Me gusta

Efectivamente, así es.

1 me gusta

Europa totalmente estancada, China capitaneando y U.S.A que sigue al gigante asiático pero que no le alcanza.

2 Me gusta