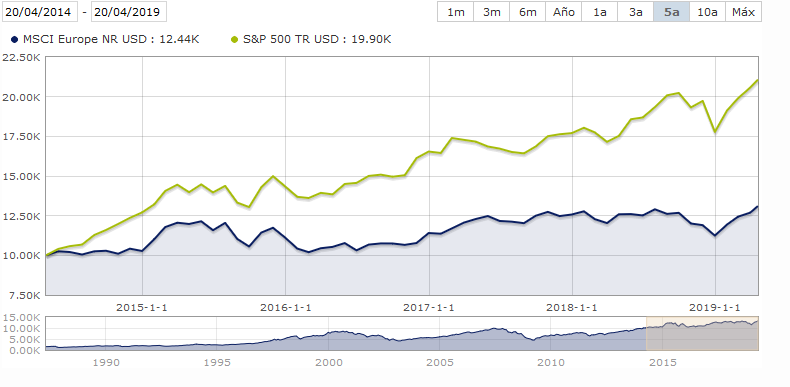

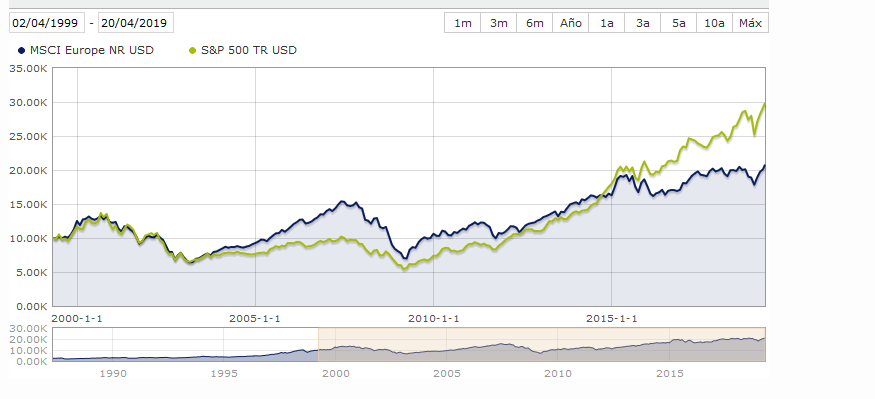

Por recordar EEUU vs Europa, como todo ha habido periodos de uno mejor que el otro

Es muy distinto que si solo miramos

Por recordar EEUU vs Europa, como todo ha habido periodos de uno mejor que el otro

Esto decían en este informe en 2017:

“Como conclusión, la bolsa americana reúne muchos indicios de que está sobrevalorada, aunque lejos de los niveles que podrían indicar una burbuja bursátil.”

Una cosa, no quita la otra.

Llevar Europa, mercados emergentes, y otras filosofías basadas en la valoración exclusiva de los fundamentales, no significa que no se pueda invertir en el SP500 de igual forma.

Como comenta @autoinmune, una cosa es que el SP500 esté sobrevalorada, y otra que estemos en burbuja bursátil.

Algún estudio también hay sobre el SP500, que quitando las FAAMNG el SP500 no está mucho más caro que Europa, y que no siendo Microsoft, el resto de grandes tecnológicas del grupo, no está en máximos ni de lejos.

https://twitter.com/maal2al/status/1118151753445335042

No es más que una charla de café, pero:

Ojo con los tiempos del mercado. Cada vez son más rápidos, y el mercado ha obviado que en diciembre hubo una caída, sólo porque el rebote ha sido proporcional y nos ha vuelto a llevar a máximos.

Las valoraciones de las empresas, dependen en último caso de los fundamentales. Y muchas empresas los están manteniendo, e incluso mejorando en momentos complicados.

El mundo está muy globalizado. Los datos históricos, igual deben ser más cocinados que las encuestas del Tezano, para tener una foto real.

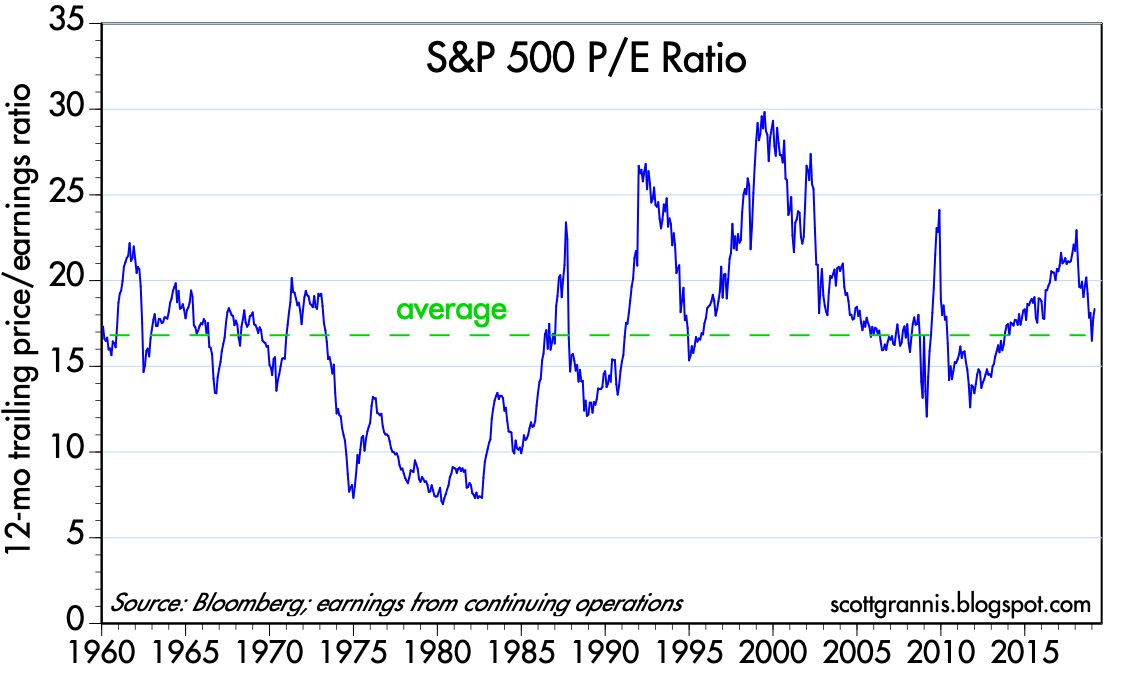

Los “analistas” de tipo Técnico, y SICAV de tendencias afines, así como fondos que siguen tendencias de riesgo siguiendo el PER Shiller, dan que la torta que viene es gorda.

Recuerdo una respuesta de @Fabala al responsable de la SICAV SSS, indicando que el pasado crash bursátil en el Nasdaq, por parecido que fuese el gráfico actualmente, los beneficios hacían que la curva se tuviera que determinar de otra forma. Igual @fabala nos recuerda el gráfico o el Twitt (si es que estoy recordando bien…).

Para no hablar, de que no es lo mismo ver un gráfico de forma lineal a logarítmica.

No es que sea optimista con el SP500, de hecho me gusta más el DOW, pero es un índice que a medida que pasa el tiempo, se convierte cada vez más en una roca, difícil de aplastar a largo plazo.

Como indicaba en el hilo moda balue, los PER según Morningstar son

El problema del P/E, es que no se pueden comparar peras con manzanas.

A ver quien dice con esos datos, cual es el índice “más barato”…

No tengo my claro lo de la sobrevaloración del SP500. Por lo que voy leyendo y oyendo de inversores muy cualificados (Buffett, Nygren, Miller) el PE en el entorno de 17 (según Nygren) no parece exagerado sobre todo con tipos por debajo del 3% en USA. Si descartamos una subida de tipos (parece que la FED no subirá en el corto plazo) solo deberíamos fijarnos en los resultados. Si los resultados seguirán soportando las valoraciones será la clave a medio plazo

Cierto, salvo barbaridades como Nikkei a PER 50 en sus años burbujiles.

Pero se ve en la lista q en la mayor valoración USA influye mucho NASDAQ.

El margen bruto, típico de esas emrpesas del sector, marca mucho ![]()

No lo sabría encontrar, pero me acuerdo que el gestor decía que el Nasdaq estaba a niveles parecidos a los de la burbuja, para justificar su posición corta, sin ninguna referencia al diferente nivel de beneficios que tenían las empresas del Nasdaq actualmente respecto al 2000/2001.

Yo tampoco;

actualmente estamos ligeramente por encima de la media histórica, sin olvidar que en Diciembre el Sp500 volvió a su media (linea verde abajo).

Ahora como ha vuelto cerca de máximos, se vuelve a decir que el SP500 está sobrevalorado , olvidandose que , mientras tanto los beneficios han subidos, por lo cual, con un nivel de precios parecidos, tenemos un P/E actual más bajo de los máximos anteriores.

Eso es una de las partes sobre las que quería insistir cuando decía que no necesariamente un inversor necesita diversificarse mucho geográficamente. No porqué sea malo diversificarse sinó porqué está dando mucho valor a un tipo de diversificación que ni es la única y cada vez es menos lo que cree dada la componente global de muchos negocios.

Hay quien mira rentabilidades de índices europeos y índices USA y busca una razón puramente geográfica para intentar explicar ciertos comportamientos de los últimos 15 años que igual tienen otras razones.

Comparando un par de índices de ambos lados:

Y eso sin entrar más a fondo en algunos subsectores concretos que todavía darían una imagen mayor de la diferencia del tipo de empresas que recogen ambos índices, más allá de la ubicación geográfica.

Lo qual no quita que tenga sentido esperar que los sectores donde el índice europeo está sobreponderado, reviertan algo a la media, pero ojo con pensar que ciertas distribuciones sectoriales son uniformes y un índice de tal zona es lo mismo que un índice de tal otra, simplemente cambiando la nacionalidad de las empresas. El tipo no necesariamente se va a conservar.

Yo en esta afirmación, si significa lo que creo, no estoy de acuerdo.

Los tiempos de los fundamentales de los mercados son los que marcan las empresas y su generación de rentabilidad. No creo que haya cambiado el escenario de fondo aunque sí suele haber cambios profundos en el funcionamiento de las empresas y su tipología.

Sobre el comportamiento del mercado en cuento a la naturaleza de los movimientos bursátiles, eso me parece que entra más en el terreno de como funciona la especulación. Aunque es indudable que el movimiento de la información ha acelerado mucho, el mercado es tan variable que me parece complicado sacar según que conclusiones sobre rapidez o lentitud en asimilar según que tipo de información.

El movimiento por ejemplo de la corrección de 1987 también fue rapídisimo, una subida previa muy fuerte a inicios de año y una caída brutal en octubre para luego al cabo de 2 años estar ya a niveles previos otra vez.

Totalmente de acuerdo, así creo que fue como comencé mi primer comentario en este hilo.

Mi comentario no va en el sentido de la valoración, sino en el componente de las fluctuaciones de mercado.

A finales de diciembre, estábamos en una caída que iba a ser el inicio de ciclo bajista para muchos, que alertaba de una recesión inminente.

Nada más rebotar todos los índices, esta caída ha sido invalidada por el sentir de los inversores, por corta en el tiempo ; y ahora no son pocos los que esperan “la gran caída que está por llegar” (que ni idea), porque lo ocurrido en Diciembre, no ha valido.

Como si las caídas para que sean caídas, además de profundas, han de ser duraderas, solo porque en otros tiempos pasados cercanos, fue así.

En cualquier caso, por mi parte no deja de ser observación de lo que veo en comentarios en las RRSS, para explicar el mercado. En el fondo me da igual lo que haga la RV. ![]() , si baja se irá añadiendo más, y si sube, no me voy a quejar.

, si baja se irá añadiendo más, y si sube, no me voy a quejar.

En mi opinión, la tecnológia que pesa un 23,63% es un tipo de empresas nueva, que hace años no existía como tal, es novedoso y ahí radica sustancialmente la diferencia con la década anterior, no hay más que andar por la calle para ver la diferencia ¿justifica eso el alza de los últimos diez años? ¿se mantendrán con el tiempo las perspectivas sobre ciertas empresas? ¿vendrán nuevas tecnologías? ¿más baratas? ¿chinas? muchas preguntas, verdad…