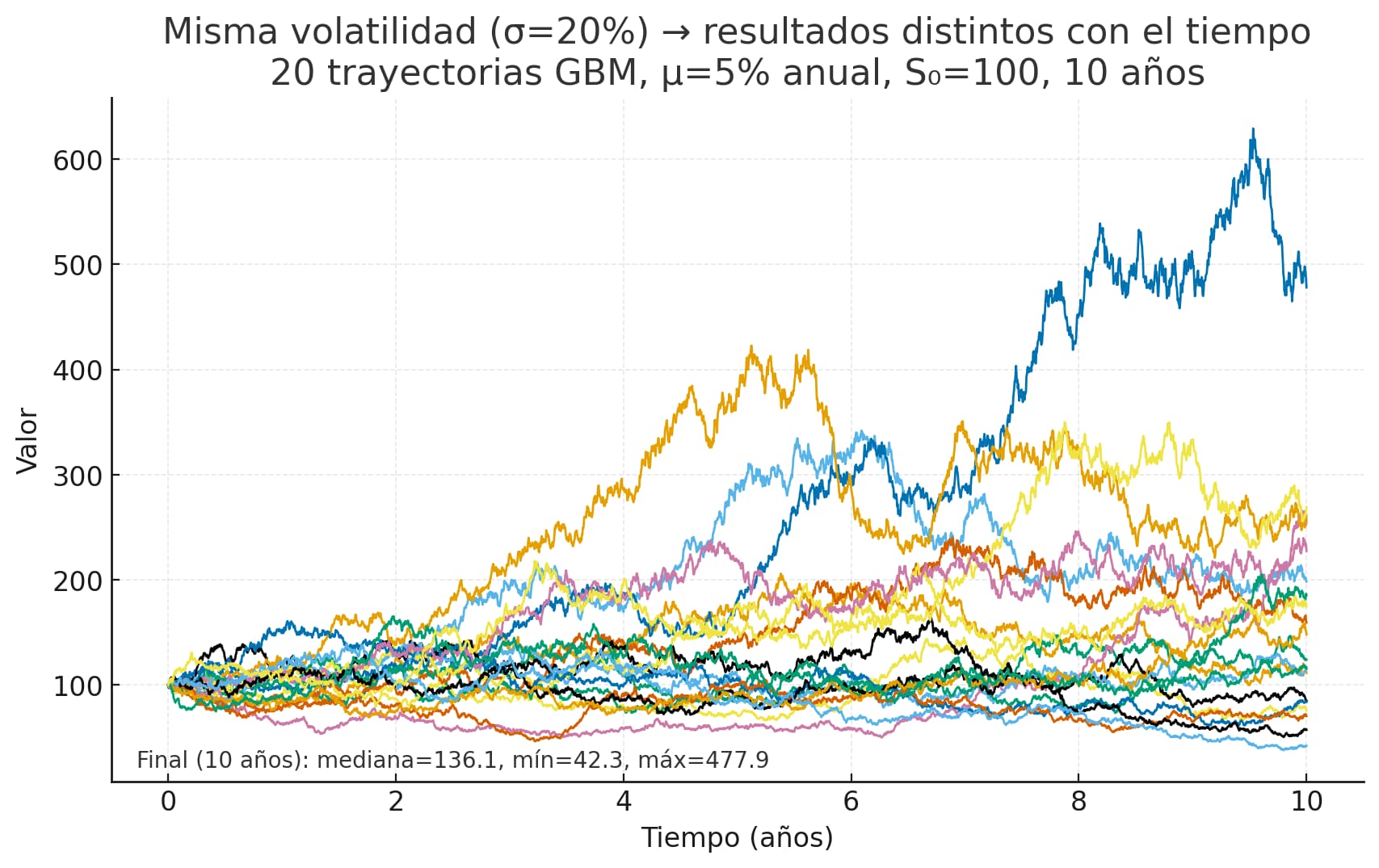

teniendo en cuenta lo que pregunta @Fabala que es “mantenida en el tiempo” aquí tienen veinte trayectorias con la misma rentabilidad media anual (5%) y volatilidad constante.

¿Mejora o empeora los resultados? Pues yo no se contestar a la pregunta. Yo preferiría que no hubiera volatilidad y tener el 5% garantizado… Lo opuesto, llevado al extremo, es lo de la ruleta rusa ¿no? Aquí les remito al episodio en que @jvas explicaba lo de la ergodicidad (creo que era este).

Soy de los pocos que han votado “depende” un poco por eliminación.

Llevo un tiempo al Tran-tran (gracias @MAA ) y con liquidez muy variable por circunstancias

Para mi la volatilidad no me mejora porque sólo trabajo fondos y, si puedo, en caídas aumento un poco las aportaciones pero sin exagerar. A largo plazo en mi caso no representa una gran mejora. Sí es cierto que presto más atención a los últimos de la clase, pero creo que eso entra en otra definición distinta

Tampoco empeora porque de momento he mantenido la calma, aunque llevo “en serio” unos 10 años y no he pillado ninguna gorda de verdad

Como mi cartera sí tiene volatilidad, sólo me queda la opción “Depende”. Como he dicho tampoco soy de all in, pero como mi liquidez ha sido variable sí he notado la influencia de abrir posiciones en determinados momentos (en esto soy el peor; aporté a Cobas sólo entre 2018-2019 y llevo aportando al Funsmith desde mediados de 2024 ) aunque con paciencia se te va quitando la cara de tonto. No es estrictamente un tema de volatilidad (al menos a corto plazo) pero bueno.

Edito: Peor aún, traspasé el Ibérico de Magallanes a principios del año pasado. Pueden reírse, pero no me arrepiento… demasiado

Siento haberme desviado del consenso general y haberme ido a la respuesta aparentemente más jocosa pero que, en mi modesta opinión, tiene miga

porque uno, aunque ya se ha llevado unas cuantas caídas de menor o mayor calado y duración en mercados cotizados y no cotizados (inmobiliario), nunca sabe cómo va reaccionar en determinadas circunstancias tanto generales como personales.

Cuando me comí una caída de más del 60% con un importe significativo invertido en cobas (selección+PP global) en 2020 pensé que tardaría más de una década en volver a la casilla de salida. Afortunadamente no ha sido así, pero podía haber sido totalmente diferente.

Aunque actualmente tengo una estrategia bastante más diversificada tanto en activos como en aportaciones, es un tema que me recuerdo a mi mismo cada vez que aprieto el botón.

En otro símil, cuando uno pone a la venta un activo inmobiliario un poco especial (terreno) y tras casi 4 años a la venta, le ofrecen un precio un 30% por debajo del valor de adquisición de hace 12 años, pues uno no sabe cómo va a terminar la película.

Siento ponerme en modo un poco cenizo, pero lo utilizo para no irme en determinados momentos muy arriba

Muchas gracias @Fabala por traernos a la palestra estos debates tan interesantes.

La volatilidad a la baja es buena cuando se tiene mucha liquidez- en comparación con el capital invertido y afectado por ese crack bursátil - y, además, se tiene la fortaleza emocional de incrementar la posición.

Soy muy fan del habitual comentario de @arturop sobre que en renta variable nos pagan por aguantar volatilidades que otros no soportan. Vamos que nos va a tocar a aguantar volatilidades si queremos aspirar a las rentabilidades que puede dar.

No obstante, eso no significa, como también insiste él en su post, que es complicado saber que niveles de volatilidad nos puede llegar tener que aguantar según la época y cuales son los niveles de rentabilidad adicional que ello puede significar.

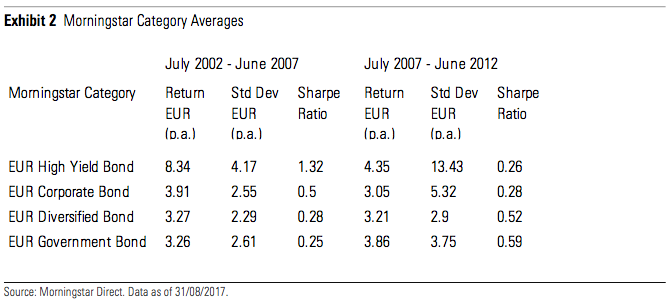

Aquí un gráfico comparando bonos de distintas categorías en base a riesgo crediticio. Un riesgo que hay facilidad en olvidar ahora mismo en relación a la renta fija después de un 2022 donde lo que penalizó muchísimo fue el riesgo de duración.

Vemos que de 2002 a 2007 el high yield obtuvo muchísima más rentabilidad asumiendo volatilidades ligeramente superiores.

En cambio de 2007 a 2012 obtuvo apenas mayor rentabilidad con una volatilidad disparadísima en relación a los otros datos.

Incluso destacaría como la volatilidad del higy yield del primer periodo fue ligerísimamente superior a la de los propios bonos gubernamentales del segundo periodo.

Vamos que es fácil caer en la conclusión que llevamos muy bien la volatilidad cuando estamos simplemente considerando volatilides muy bajas en comparación con periodos realmente complicados y que el tipo de activo asociado está dando también rentaiblidades significativamente superiores a las históricas. Eso no va a significar necesariamente que la llevemos igual de bien cuando pase a la inversa, rentabilidades por debajo las históricas con volatilidades muy superiores.

Comenta Shiller como muchos inversores se acostumbran en las fases alcistas del mercado creyendo que las correccions van a durar relativamente poco y que esa idea suele tener capacidad de ser tremendamente dañina cuando luego aparecen los periodos donde no funciona.

Google está “regalando” el plan de Gemini pro para estudiantes durante un año, tan solo requiere una cuenta de correo de alguna universidad, incluso hay gente que está creando cuenta en la UNED con alguno de sus cursos gratuitos para poder usar y probar esto durante este año. Les dejo el enlace, si alguien está muy interesado por estar suscrito y no puede disponer de un correo tengo algunas invitaciones por 4 meses para entregar.

Entrando a Paypal hay una oferta para Perplexity “Exclusive for PayPal users. Get a full year of Pro completely free when you connect your PayPal account and choose a valid billing method.” Todo regalado, vaya.

Anuncian que el Banco Santander eliminará a su filial Openbank. Supongo que todos los activos los absorberá la matriz y que la transición será lo más suave posible por el bien del banco y los clientes.

La marca Openbank no va a desaparecer y seguirá siendo el banco 100% digital del Santander, se trata simplemente una restructuración societaria. Entiendo que nada cambia para los clientes.

Quite quite, que, entre que mi padre con 68 no quiere jubilarse, como tras toda la vida sin cotizar haga a su esposa autónoma, se me acaban jubilando a los 80 .

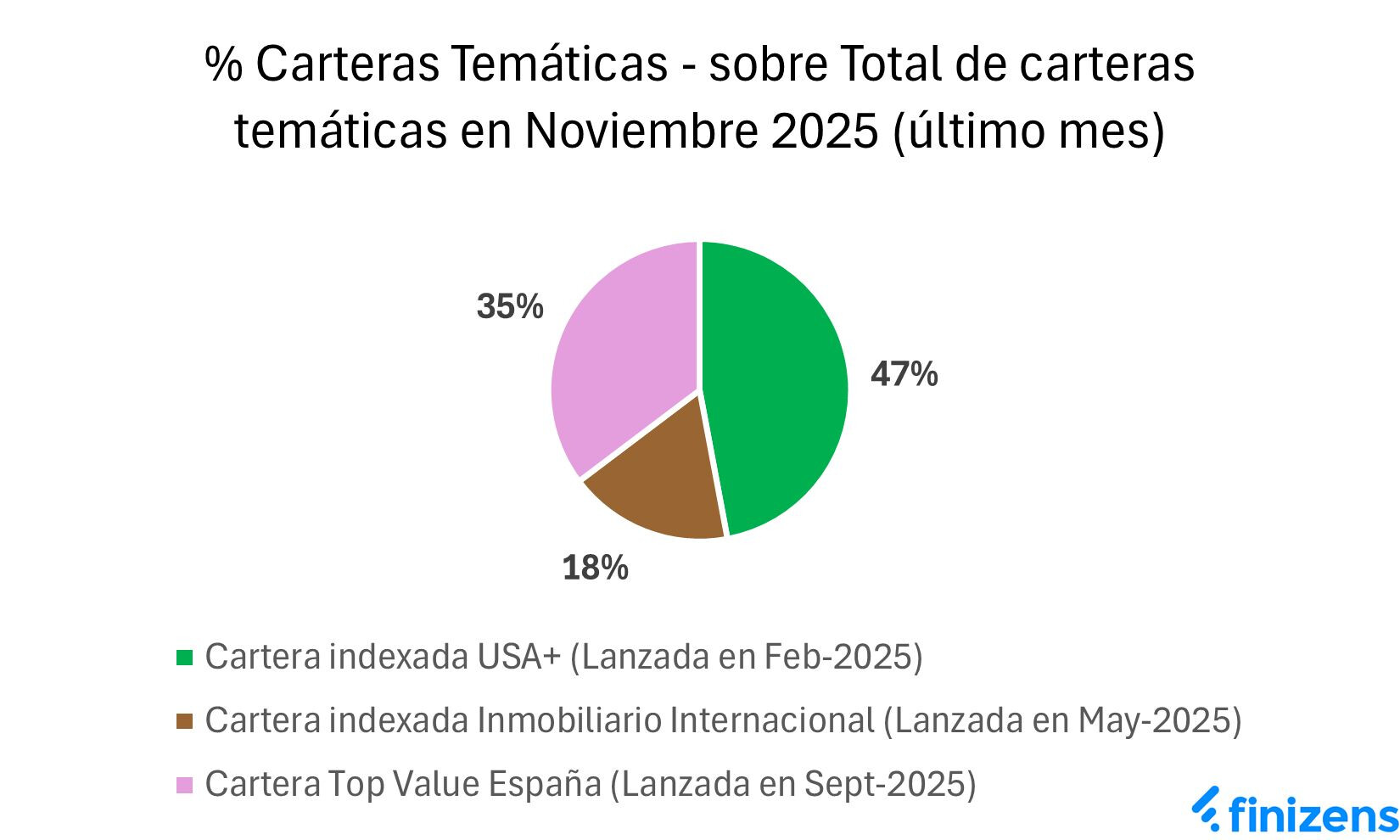

Ahí queda el dato. Si es cierto, han captado patrimonio muy rápido. Supongo que al mismo ritmo que lo perderán cuando el Value deje de subir.

Uno lee la noticia cuando sacan ese fondo de fondos y se echa las manos a la cabeza, y ya ven ustedes, al personal le parece razonable una idea tan poco lógica como este producto.