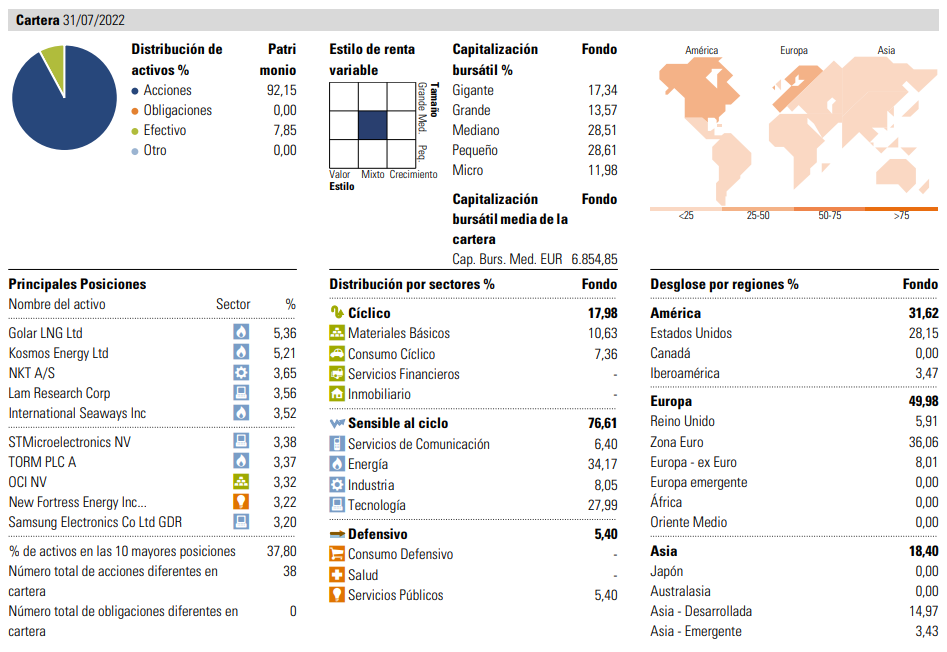

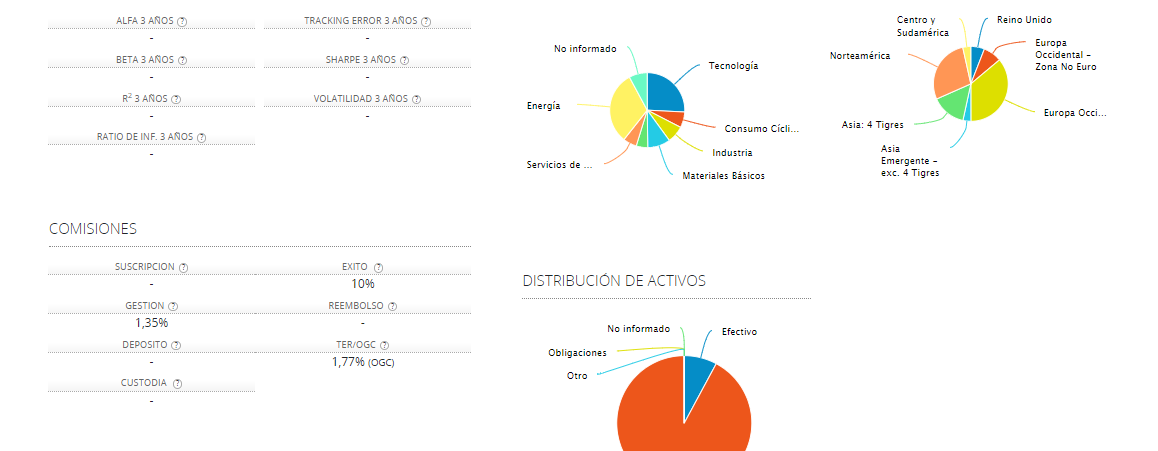

Simplemente a modo de curiosidad, y como meras reflexiones de un domingo en Agosto, dejo tres tablas/gráficos interesantes que he visto estos días:

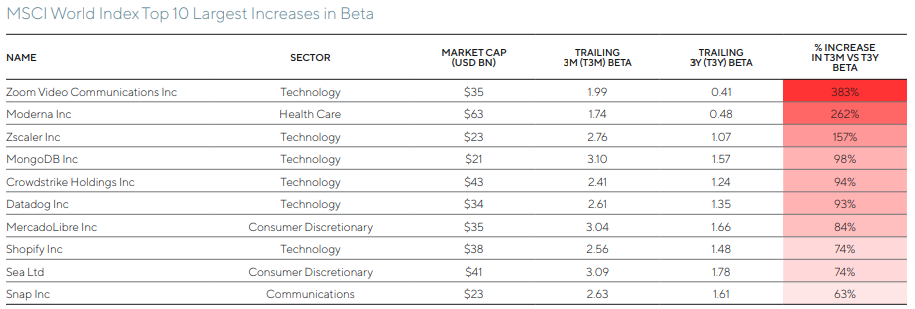

- En relación al sesgo que cometen muchos inversores a la hora de escoger fondos de inversión en base a la beta. etc. En mi opinión, estos ratios nos informan acerca del pasado, pero esto puede cambiar mucho, por ejemplo, fíjense en como ha cambiado la beta relativa a las acciones de hypercrecimiento en los últimos tres meses:

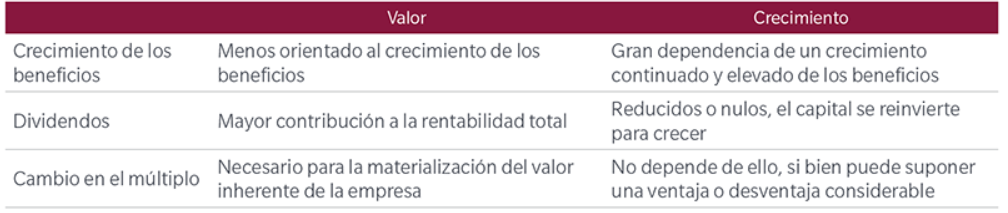

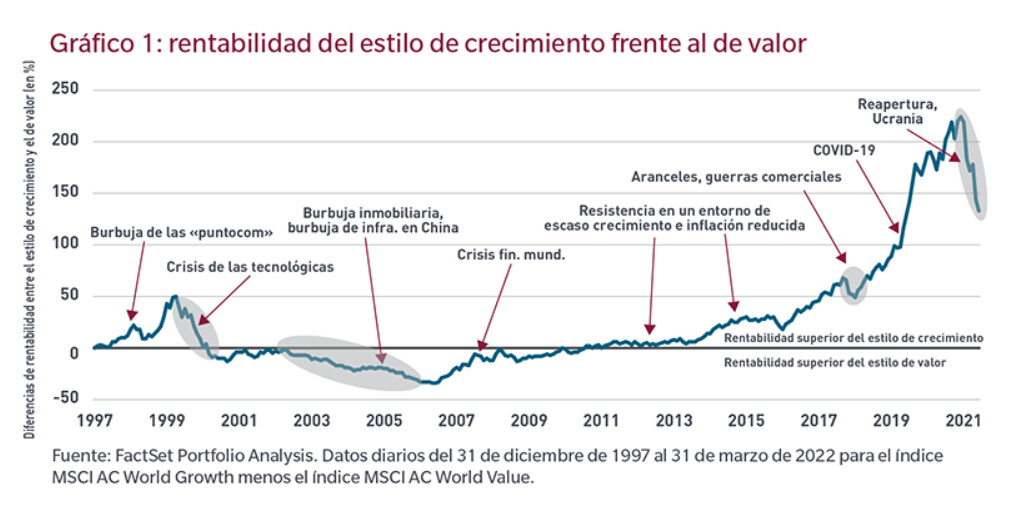

- Por otra parte, en relación al posicionamiento value/growth, y considerando que una cartera diversificada debería estar expuesta a ambos factores, en primera instancia tendriamos que ser conscientes de que la rentabilidad de una determinada inversión viene marcada por tres factores principales: El crecimiento de los beneficios, los dividendos y los cambios en el múltiplo (que dependen del sentimiento de mercado), siendo los dos primeros factores los que más importan a largo plazo.

Así pues, mientras que el estilo crecimiento depende más del crecimientos de los beneficios, el estilo valor depende más de la rentabilidad por dividendos y de cambios de valoración ante ineficiencias de mercado (o mejoras del negocio, turnarounds, etc.). Si bien, y como hemos visto en los últimos tiempos, el estilo crecimiento está bastante más expuesto a la inercia (o al sentimiento) de mercado.

Pasando al siguiente gráfico, podemos ver como un inversor con una cartera diversificada la mayor parte del tiempo podría beneficiarse del mejor comportamiento de alguno de los dos factores, más si cabe adquiriendolos en periodos donde el mercado no los quiera ni en pintura, ya que normalmente siempre pasamos de una sobreventa en momentos de pesimismo a sobrecompras, en momentos de optimismo.

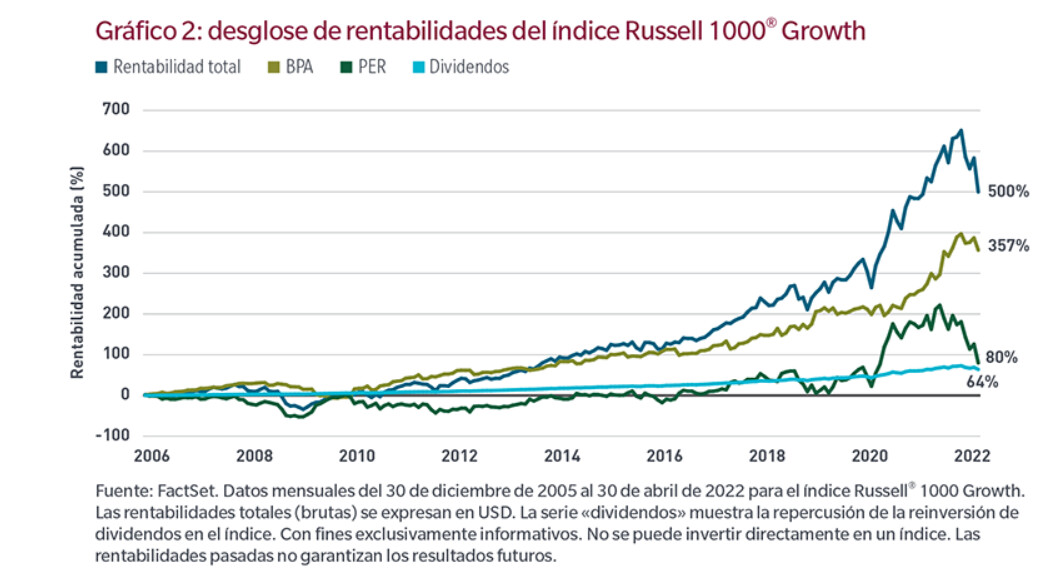

- En tercer lugar, adjunto la gráfica de distribución de rentabilidades del Russell 1000 growth donde, como podemos ver, la rentabilidad total del índice desde 2006 es de un 500 %, siendo la contribución: 357 % correspondiente al crecimiento de los BPA, 80 % cambios en el múltiplo y 64 % dividendos.

Si se fijan, justo a niveles de 2020, cuando estalló el COVID, la rentabilidad en base al múltiplo era prácticamente despreciable (20-30 %) y se disparó hasta el 200 % en el punto álgido de la euforia relativa a las acciones de crecimiento.

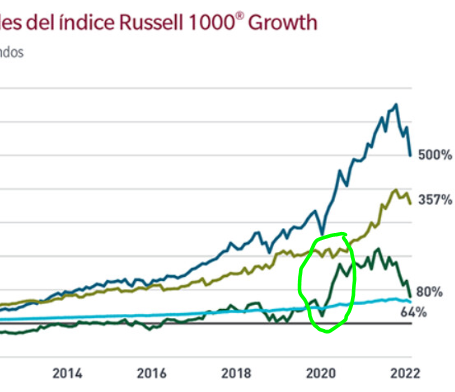

Por el contrario, a continuación podemos ver que mientras que los BPA se mantienen relativamente estables, el múltiplo que el mercado paga se ha desplomado simplemente por el sentimiento de mercado.

En la gráfica también se puede observar otro aspecto muy interesante y es como normalmente el mercado se adelanta a los resultados, pero en este caso de nota de forma mucho más clara, fíjense en como el múltiplo se disparó justo antes de la presentación de BPA:

Finalmente, y poniendo la gráfica de rentabilidad de ARK Innovation en los últimos años, parece que muchos inversores van a tener que esperar mucho tiempo para recuperar su dinero porque, o bien hay un aumento del BPA inesperado que haga que el mercado vuelva a pagar los múltiplos que se pagaron no hace mucho, o tendrán que sentarse unos cuantos años para que el crecimiento del BPA vuelva a hacer subir las cotizaciones pero más lentamente.

El que compre hoy todas estas acciones, por lo menos sabe que el múltiplo que está pagando es mucho menor y que por el crecimiento del BPA puede tener buenas rentabilidades a futuro, si todas estas empresas crecen a futuro tanto como se les presupone.