Me imagino a esta gente conectada más de 10h diarias a Bloomberg casi sin parar para ir al baño. Todo para conseguir unos resultados a mi modo de ver bastante mediocres.

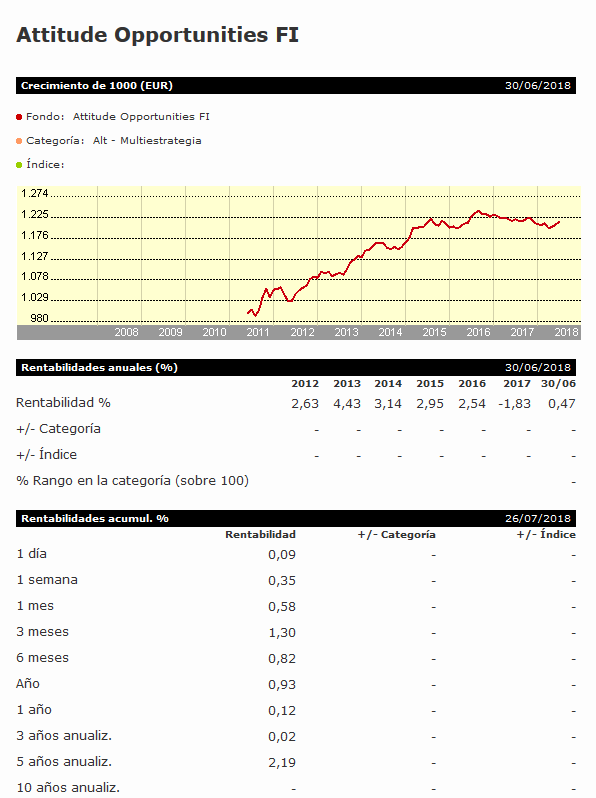

Por cierto, me ha hecho gracia que presumía de tener una relación riesgo-rentabilidad bastante buena. Pues su fondo Opportunities tiene un ratio Sharpe a 3 años de 0.22, en fin

Esta combinación de macro + AT etc no suele ir muy bien. Aunque claro, comparando con Espelosín y Hugo Ferrer. Paro vamos prefiero antes el R4 Pegasus mismamente (sin ser fan, eh).

Y por eso pagando un TER de 1.46% + 9% sobre rentabilidad.

Y encima en un foro value!

Otra cosa que creo haber entendido (si no es así, eliminaré, por supuesto, el comentario) es que el gestor invierte su patrimonio financiero, en exclusiva, en sus fondos. Cada cual que saque sus propias conclusiones pero la mayoría de las personas tienen que alimentarse, costear ciertos gastos y, naturalmente, compensar la inflación.

me presento a la Comunidad. Ando un poco despistado y no sé si exactamente este mensaje iría aquí. Tengo 47 y hace ya unos años que me dedico a invertir (de aquella manera). No suelo postear en los foros:a)por falta de tiempo, y b)por pocos conocimientos que aportar. En realidad no recuerdo como he acabado descubriendo esta web pero me parece que hay aportaciones muy interesantes y los podcast de lo más educativo (quizás os conociera vía podcast…)

Pues bien, después de varios años haciendo el imbécil bolsísticamente hablando y de perder algo de pasta (como casi todos por aquí, imagino) descubrí el famoso foro de Rankia sobre Bloge, y después de leérmelo entero y leer por aquí y por allá, acabé creándome una cartera Bloge bastante xula para mí y con la que estoy comodísimo.(si alguien está interesado la puedo compartir sin problema) y a la que aporto 500€ mensuales . Sabía que invirtiendo bien se le podía sacar rentabilidad a los ahorros y también sabía que jamás tendría un sistema propio eficaz de inversión, por lo que la filosofía Bloge me vino como anillo al dedo. Con ello se acabaron los experimentos con gaseosa y el buscar Teforras. Qué tranquilidad, no tener que comerme el coco pensando dónde invertir y sólo preocuparme de donde van los 500 de rigor este mes y de, si acaso, rebalancear.

Vale, hasta aquí todo Ok, pero ahora al descubrir el hilo y leerlo entero de los Compounders y los dividendos crecientes, etc. pues también me tienta tener una cartera de este estilo. Como dentro de año y medio acabo con la hipoteca dispondré de otros 500 al mes que me gustaría emplear en esta “estrategia” a la cual solo veo ventajas como en la Bogle: simplicidad, aportaciones periódicas, etc.

Dos dudas me surgen:

1.Dado que tengo 47años y a los 67 me quiero retirar a lo grande (sinó antes!). Esos 20 años son tiempo suficiente para poder implementar esta cartera o ya llego tarde?

2.Caso de llegar a tiempo y asumiendo que no quiero estar pendiente de a qué empresas aportar y porque no me fío de mi sombra, veo 3 posibles opciones para ponerme al tajo:

A)Fondo Baelo. Me parece muy interesante, pero dudo si la comisión es demasiado cara para el largo plazo.

B)Algún ETF que se comercialice en España de Aristócratas del dividendo (cuál?? tengo cuenta en Degiro)

C)Acciones de Berkshire. Me da miedo pensar qué pasará con la empresa cuando Buffett ya no esté.

Agradecería comentarios pro y contra de las tres opciones, y pido disculpas por si ya se ha tratado el tema en algún hilo.

Gracias a ambos por las respuestas. De momento los ETF, si no cambia el panorama, creo que los descarto ya que ninguno de los que comenta @agenjordi se pueden contratar por Degiro o ING ( y por favor, corríjame si me equivoco) y no quiero más cuentas y menos en el extranjero. A @Segado le preguntaría por qué descarta las BRK.b.

“Pues a ver si se anima y nos explica como ha implementado a su modo dicha forma de inverrtir.”.

Claro, sin problema. Parto de la regla de Bogle de tener la edad de cado uno en RF e ir añadiendo un 1% anual hasta llegar al 70 RF y 30 RV a los 67,pero en vez de eso empecé con más RV para ir detrayento un 2% anual de esta y aumentarla a la RF en la misma cantidad.

Así en 2018 con 47 años llevo el 69% de RV, el 29 de RF y el 2% de oro. Cuando llegue a los 67 (objetivo) por tanto tendré 29 RV, 69 RF y 2 % oro.

Del total de RV siempre tendré un:

-60% Global con el Amundi Global Ae-c

-25% Small Cap, con el Vanguard Global Small Cap, y el Groupama Avenir Euro MC (con este grandísimo fondo le doy un sesgo más Europa a la RV, y constituye hoy el 80% de la posición Small Cap. No puedo aportar, de momento porque está cerrado)

-15% Emerging Markets, aquí combino el de Vanguard y el de Amundi por el tema de las comisiones BNP.

La RF la distribuyo en:

-20% en Renta 4 renta fija c/p euro (y pensando si pasarlo a depósito y cuenta remunerada Pichincha

-20% Vanguard Euro Government Bond

-20% Vanguard Euro Inflation-Linked Bond (este lo pillé en un descuido de Bnp en su clase institutional al 0.20% de comisión , pero la aportación de este mes, que toca aquí, tendré que hacerl ya a la clase Investor )

-30% Pimco Income GIS Institutional Eur H . Sobre este me informé para completar mi RF con algo de gestión activa pues ví que era buena idea para sacarle algo de rentabilidad a la misma dados los malos vientos que soplan para la RF. Primero tuve la típica clase E (1.45% de comisión) pero luego pedía a Bnp esta clase y me la concedieron (0.55% comisión). Curiosamente este año es el que peor va de todos mis fondos (ay, la gestión activa!) pero tengo mucha fe en él, su trackrecord es impresionante. Ah, cuando el €/$ vuelva a estar sobre 1.50 lo pasaré a la versión USD sin cubrir para ahorrar costes.

-10%RF emergente, con el iShares Emerging Markets Government Bond Index Fund (LU) A2 USD, 0.53% de comisión.

Por último el 2% de oro lo tenía con el Ishares Gold Trust, y al no poder aportar ya al mismo la última la hice al Ishares Physical Gold.

Espero que la encontréis interesante, así como que alguien más se anime a comentar ventajas y desvantajas de Baelo y BRK.

El problema desde hace algunos meses es que estos ETFS, debido creo a mifid 2 y la ausencia del documento DFI en español, ya no se pueden contratar en los brokers españoles (en mi caso Self Bank); incluso he leído por ahí que ni siquiera en Interactive Brokers permiten dicha contratación. Yo por ejemplo tengo posiciones en el VIG y en el NOBL pero no puedo añadir

¿Alguno de ustedes conoce estas empresas? He estado “trasteando” un poco en webs, foros, con excels y he obtenido como resultado esto. Filtrando según valores que leí de Graham en cuanto a EV/EBIT y refiltrandolo según el retorno de capital del que Joel Greenblatt habla en su libro, devuelve como empresas buenas y a buen precio, entre otras, las siguientes

Corcept Therapeutics Inc

Apollo Medical Holdings Inc

Cross Timbers Royalty Trust

Pues no es trivial, yo tampoco se crea que se cómo funciona un Trust. Normalmente si me encuentro alguno suelo pasar. Pero yo investigaría si el EBIT tiene el mismo sentido y también el Retorno y el Capital de la otra ecuación que para una empresa más “estándar”. De todas formas no es descartable que algún forero más listo que yo (improbable ya lo se) venga y nos ayude ¿@Fernando maybe?

No las descarto, de hecho me gustan y es parte de mi inversión. Le sugerí Baelo en virtud de su perfil y las dudas que usted mismo manifestaba, por aquello de invertir en buenas empresas sin tener que estar pendiente de ellas, pues para eso ya está pendiente @AntonioRRico, y usted tenía la inquietud de qué podía ocurrir con BRK en el momento que WB fallezca, Dios quiera que dentro de 100 años.

, pero la aportación de este mes, que toca aquí, tendré que hacerl ya a la clase Investor

, pero la aportación de este mes, que toca aquí, tendré que hacerl ya a la clase Investor  )

)