Hola

Le animo a publicar sus notas sobre Alantra, me parece una empresa poco conocida y difícil de analizar

Creo que puede ser una empresa interesante para la comunidad

Un saludo

Hola

Le animo a publicar sus notas sobre Alantra, me parece una empresa poco conocida y difícil de analizar

Creo que puede ser una empresa interesante para la comunidad

Un saludo

En mi próximo libro tiene un capítulo solo para ella  de hecho cuando me puse al lío con Alantra el verano pasado pensé que no habría demasiadas cosas interesantes y pertinentes que contar sobre la compañía, y al final ha resultado ser el capítulo más extenso (también el que a nivel personal una vez acabado diría que es mi favorito y el que también más me ha costado).

de hecho cuando me puse al lío con Alantra el verano pasado pensé que no habría demasiadas cosas interesantes y pertinentes que contar sobre la compañía, y al final ha resultado ser el capítulo más extenso (también el que a nivel personal una vez acabado diría que es mi favorito y el que también más me ha costado).

En cualquier caso si tienen alguna duda o curiosidad y tengo algo que aportar al respecto encantado de aportar en +D. Además de Alantra analizo Logista, Vidrala, Inditex y Viscofan (no descarto a futuro incluir más capítulos, pero siendo un libro más ancho de lo habitual, por aquello de poder incluir tablas con horizontes temporales más largos, tampoco quería que sobrepasase las doscientas páginas).

A ver qué tal se da el experimento, en lo personal me parece una forma ideal de aprender sobre diferentes negocios, que al final es lo intensivo en tiempo, incentivando al autor inversor para que se lo curre, pero al final el mercado es soberano, ya veremos

Hola a todos, llego al foro de masdividendos despues de seguir consejo de los amigos de objetivo 2035, viendo temas os veo a todos vosotros que llevais mucho tiempo hablando de value que es lo que mas me gusta y sigo desde hace años, queria preguntaros que tipo de carteras llevais ya que es una de las preguntas que siempre ma hago, por mi parte llevo:

35 % en bolsa con acciones value, growth y dividendos

25 % myinvestor con fi de autor como cobas, numantia, baelo, true value.

20 % indexa

10 % pias

5 % crypto

5 % cuentas.

Patrimonio inmobiliario aparte que estoy en proyecto de vender para aumentar la inversion.( segun mis cuentas me resulta mas rentable vender e invertir que explotar el alquiler, admito sugerencias)

Perdón si el tema no os parece interesante pero estoy pensando en rebalancear la cartera de bolsa en las acciones, y tengo bastantes dudas aunque llevo 8 años invirtiendo considero que me queda mucho por aprender.

Probablemente sí, y mucho más cómodo. Como dijo alguien aquí, Terry Smith no lo llama a las 4 de la tarde porque se le ha roto el calentador.

Sin embargo, el alquiler de vivienda es un negocio descorrelacionado de la bolsa, y es aquí donde yo le encuentro su lugar en mi cartera. Mis inquilinos me pagan el alquiler todos los meses haga lo que haga el MSCI World.

Gracias por tu respuesta, el tema que mas me pesa es precisamente ese la molestia del inquilino y la rentabilidad, mi idea es dejar de trabajar si dios quiere en 2027 principios, con 48 años, se que invirtiendo en acciones y fondos el beneficio de estas ventas le saco mas rentabilidad y me dara menos problemas, pero un alquiler durante años me da un poco de suguridad cuando deje de trabajar, no se si alguno estara en mi situacion, mi idea cuando deje de trabajar es aplicar la formula de 3% al capital invertido, y con el alquiler de unos 1000 euros casi lo cubriria, pero con la venta puedo conseguir casi cien veces eso, que con el interes compuesto pueden generar bastante mas.

Lo cierto es que es un poco lio dejar todo preparado para la IF, aun me quedan 5 años pero madre mia

¿Se refiere a una renta por alquiler mensual de 1000€ sobre un inmueble del que podría obtener por la venta 100k?

Si eso es con si lo consigo vender a precio de mercado este año, despues vendra el tema de impuestos que me da dolor de cabeza. ![]()

Si un inmueble que le genera unas rentas hoy día de 12.000 anuales, que quitando impuestos gastos y demás, le quedarán unos 8.000 limpios, usted lo vende por menos de 30 veces esos 8.000 (30x8.000 = 240.000€), lo está vendiendo más que mal.

Se están pagando en muchos casos hasta 35 veces ese importe que le digo por ciertas zonas.

No sé si después de venderlo por 100 y pagando a Hacienda su respectivo salario, va a usted a sacar más metiéndolo a la bolsa…

Gracias por la respuesta, por favor tutearme que me haceis parecer mayor, el beneficio anual del alquiler quitando gastos hasta final de la hipoteca seria de unos 5000 euros al año siempre que este alquilado, y la venta este año seria por unos 200000 € dejando unos 140000 euros limpios aproximadamente, estas serian las cifras, si sale todo bien y sin contar los impuestos que para ahorrarme el palo de patrimonio comparia una casa e bajo coste, unos 25000 € en algun pueblo para tener una residencia de emergencia cuando no este viajando de mochilero lowcost

A ver que os parece el plan.

Con todo respeto, le cuento que en éste foro tenemos costumbre de tratarnos todos de Vd , algo que siempre me pareció más que adecuado. Es mejor así, créame amigo.

Permítame dar mi opinión respecto a la costumbre de dirigirnos de usted: al principio lo cumplía simplemente para adaptarme a la costumbre del foro aunque no le veía ningún sentido, me parecía encorsetado; sin embargo, poco a poco me di cuenta de que ayuda mucho a conseguir y mantener un buen ambiente.

Y visto de forma recíproca, @Dr_value, si el inmueble le genera una renta anual del 12 % más lo que se obtenga en una futura venta es mucho, pero mucho, más rentable que la inversión media en bolsa que no llega a dar un rdto. del 10 % anual. Sobre todo si asumimos que el precio de venta aumentará al mismo ritmo, si no más, que la inflación.

¿Eso es solo el flujo de caja libre que le queda o en ese beneficio está metiendo también el capital amortizado?

Una cosa es que Vd. vea dinero limpio a final de mes y otra es no tener en cuenta que por cada euro que le deba menos al banco es Vd. un euro más rico.

En ese calculo resto tambien la amortizacion de la hipoteca que eso si esta a un tipo muy bajo.

Pues precisamente proque está a tipo muy bajo, la única parte de la cuota de la hipoteca que no redunda en su propio beneficio es la correspondiente al interés del prestamo.

Si vd paga una cuota mensual de 500€, de los cuales 400 son capital y 100€ son intereses, le está pagando al banco realmente 100€, no 500. Los 400 restantes son suyos.

Haga la cuenta pensando que solicita un préstamo de la cantidad que sea, pero en vez de devolverlo usted, lo devuelve una tercera persona, verá como le salen los números de otra manera😜.

Digamos que si se adquiere un inmueble mediante hipoteca para alquilarlo, la inversión sería similar a comprar acciones de una empresa que crece, pero da muy poco dividendo. Las acciones cada vez van valiendo más, porque aunque el activo es fijo, el pasivo cada vez va siendo menor.

Una vez está pagada la hipoteca, digamos que se convierte en una vaca lechera. El valor neto ya no crece (salvo la revalorización del inmueble por causas ajenas a él) pero todo el beneficio lo cobra ya como dividendo.

A ver que les parece otra manera de verlo, la verdad que me estan haciendo replantearmelo, me alegro de hablar con ustedes ![]() :

:

Ese es el tema que despues de los picos que hemos vivido del inmobiliario y el rpoblema con la vivienda me hace dudar.

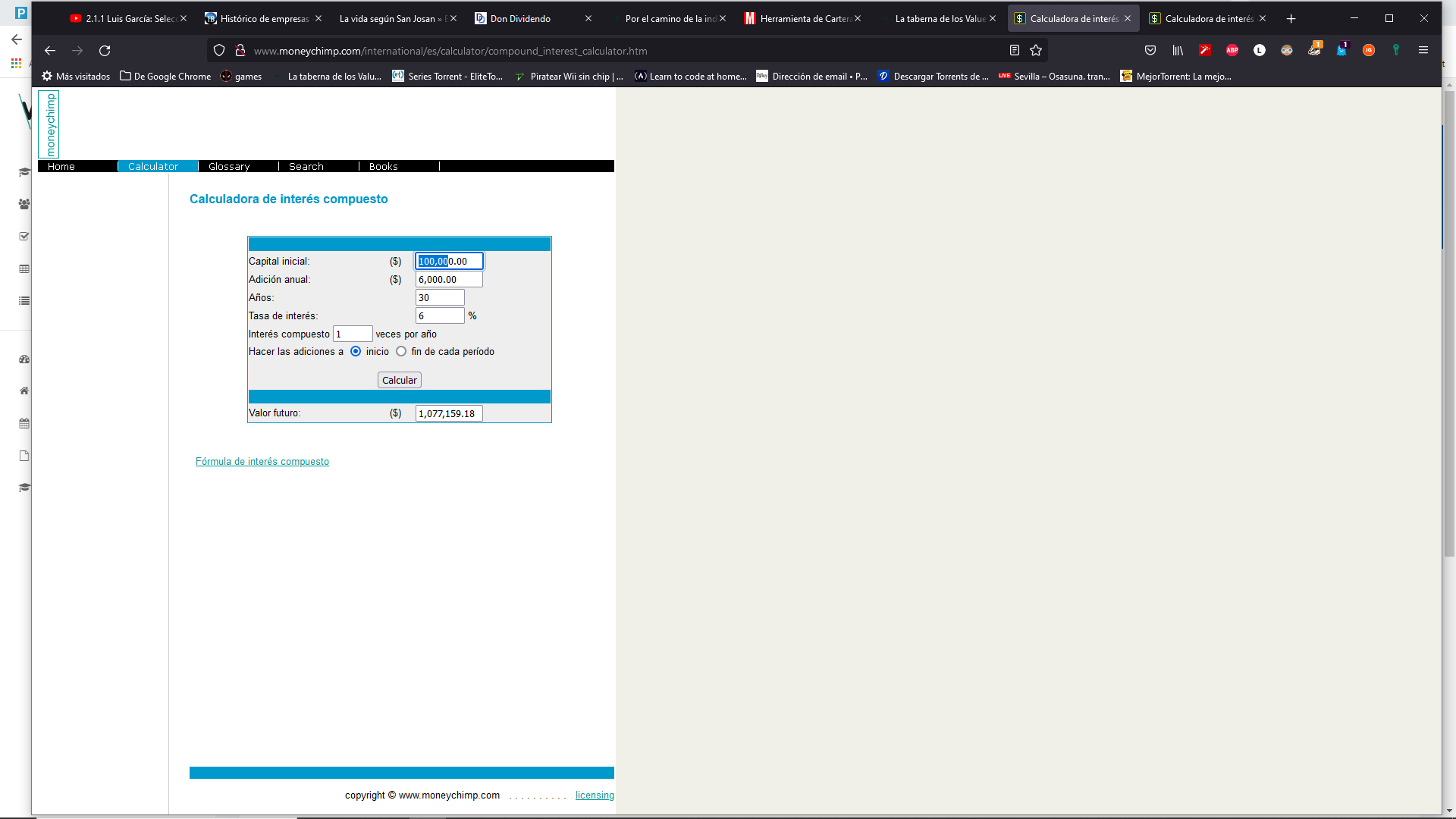

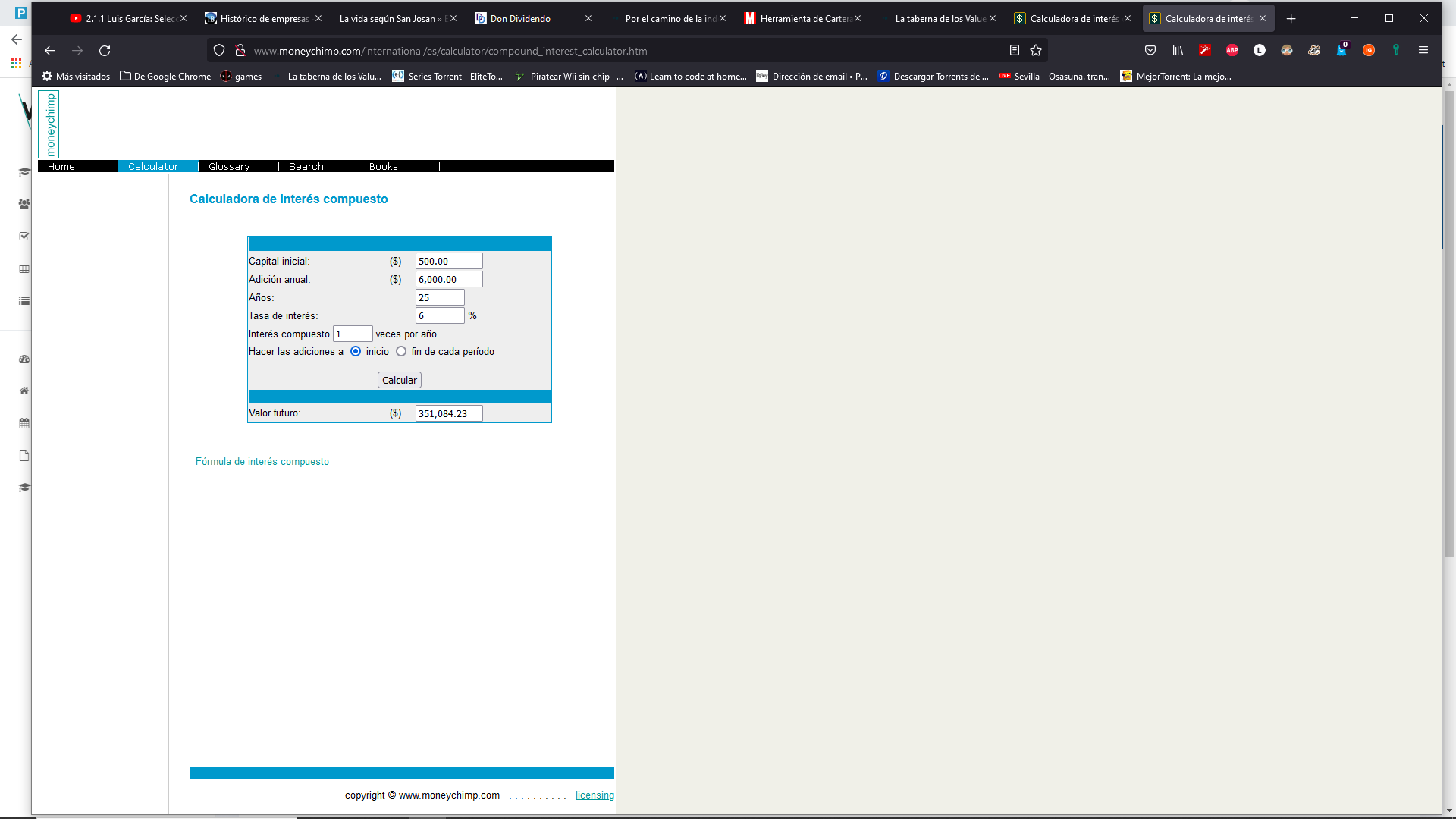

Por otro lado mis cuentas con calculadora de interes compuesto son estas mas o menos:

esta primera es con la calcladora de interes compuesto de 100000 € invertidos de inicio en bolsa, con 6000 € de gastos anuales que me ahorro al mes durante los 25 años que me quedan de hipoteca, al interes medio de la bolsa que suele ser un 6% . me da unos 778000€. la segunda seria con la misma calculadora un aporte inicial de 500 euros, mas los 500 euros limpios que me quedan del alquiler todo a bolsa, a 25 años de hipoteca que me quedan y al mismo interes me da unos 351000 €, a lo que mas adelante se podria sumar la venta se la casa con su revalorizacion, que a una inflaccion del 2% serian unos 300000 €.¿Ha tenido ahí en cuenta el dinero que deja de ingresar por el alquiler? Que, por otra parte, el capital que le debe al banco es fijo, mientras que los ingresos lor alquiler es de esperar que crezcan a un ritmo parecido a la inflación. La cuota de hipoteca que hoy quizás le suponga un 60-70% de la renta por alquiler, igual dentro de unos años supone un porcentaje bastante menor.

@iguerrero, en esta primera solo cuento el beneficio de no tener los gastos de la casa e hipoteca, no cuento con la perdida por no alquilar, ya que es para comparar la venta contra el alquiler, no se si esta bien planteado

Diria que no está bien planteado. Como le digo, la cuota de la hipoteca solo tiene de “gasto” la parte que corresponda al interés. El resto simplemente sale de su bolsillo izquierdo en forma de cash y entra en su bolsillo derecho en forma de ladrillos.

Obviamente si el inmueble no se alquila, tendrá que seguir pagando la cuota igualmente. Los periodos de inmueble desocupado se pueden meter en la estimación cuando uno plantea la inversión, y siempre es mejor pecar de prudente. Pero al igual que la vivienda puede estar tiempo sin producir, las empresas en las que invierta pueden pasar épocas de menos ingresos. O quebrar. Al final la inversión sin riesgo no existe.

Si quiere que le ayude con los cálculos puede indicarme las cifras de todo (capital aportado para comprar el inmueble, importe del préstamo, tipo de interés, años de amortización, ingresos por alquiler, gastos de comunidad e ibi, etc…). Al final las cosas con un ejemplo real se ven mucho más fáciles.

Saludos.

No soy experto en esto, pero históricamente la relación entre el precio y el alquiler anual de un inmueble siempre ha rondado los precios que indica @camacho113: entre 30 y 35 veces.