Esto explica muchas cosas.

6 Me gusta

Voy a traerles una cosa muy curiosa acerca de las estimaciones que realiza Morningstar, sobre los beneficios futuros de las empresas que componen un fondo de inversión, para que vean en la situación que nos encontramos y las divergencias que está habiendo.

Seguramente haya alguna parte mal actualizada en la plataforma y algún dato pueda cojear, pero me parece muy raro que en el conjunto de la muestra que he seleccionado, no guarde una cierta relación.

Empezaré primero por los más famosos de los últimos tiempos:

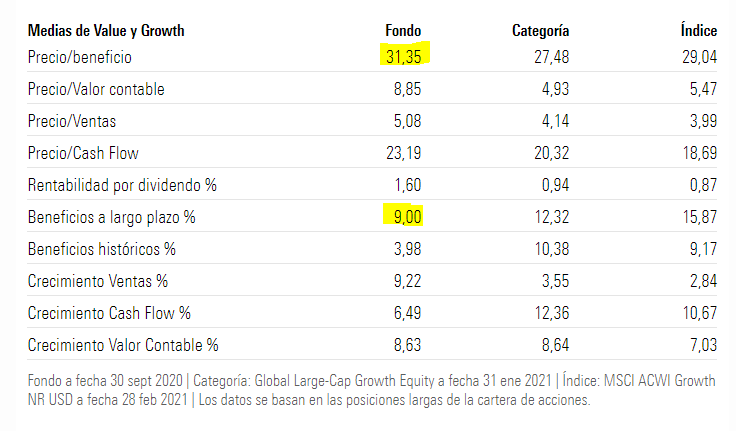

-Fundsmith Equity Fund (Datos a Septiembre 2020)

Pagamos 31 veces (Probablemente a fecha de enero sean 34) el beneficio estimado del año que viene por un crecimiento estimado del 9%.

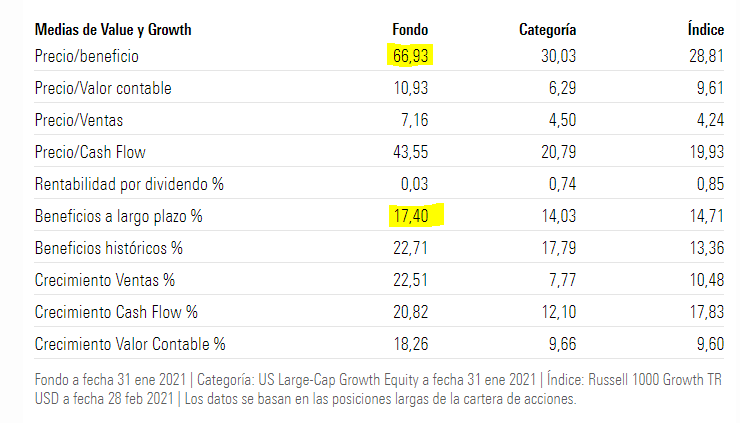

-Morgan Stanley Investment Funds - US Growth Fund

Pagamos 67 veces los beneficios del año que viene por un crecimiento del 17%

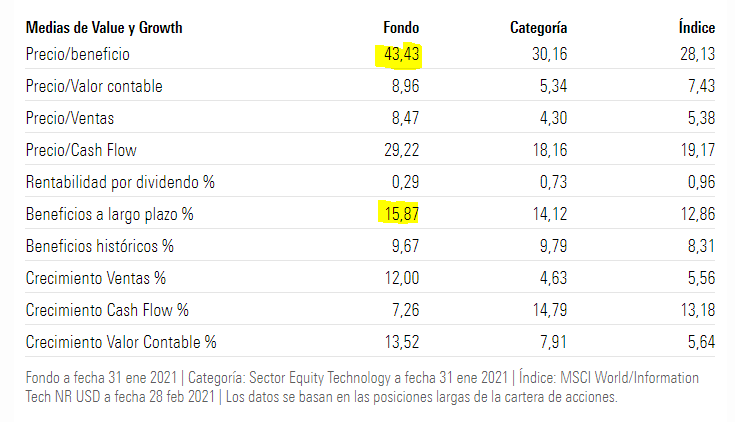

-JPMorgan Funds - US Technology Fund C

Pagamos 43 veces los beneficios del año que viene por un crecimiento estimado del 16%

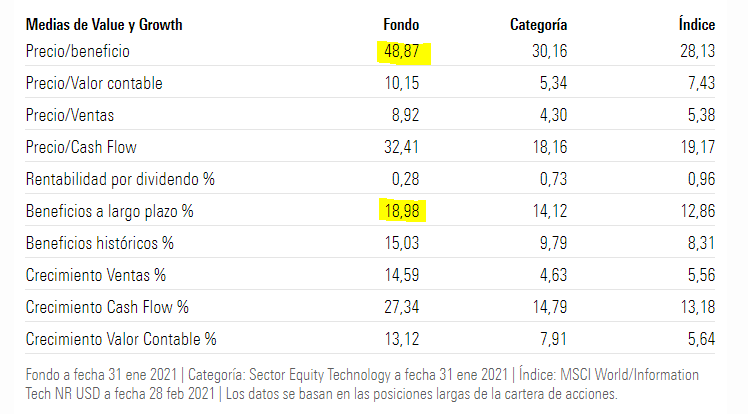

-BlackRock Global Funds - World Technology Fund

Pagamos 49 veces los beneficios del año que viene por un crecimiento estimado del 19%

¿No les parece de verdad que a estos múltiplos actuales, estamos asumiendo un riesgo muy elevado de que las hipótesis de crecimiento no se cumplan y que al final el múltiplo pagado sea excesivo?

28 Me gusta

La lógica nos indicaría eso , exactamente, pero ya sabemos lo irracionales que pueden llegar a ser los mercados ; eso sí, jamás adivinaremos por cuánto tiempo …De ahí que me parezca un esfuerzo fútil , tratar de anticiparse a sus erráticos dictámenes.

5 Me gusta

El tema es que si estamos en una época de disrupción, como defienden algunos gestores (Software is eating the world etc), posiblemente el multiplo no sea tan elevado ya que los beneficios seguirán creciendo incñuso por encima de las expectativas.

Yo ya vendí Amazon, facebook y Tesla en 2014 porque los multiplos ya se consideraban elevados entonces. Cabe reseñar, que me equivoqué.

14 Me gusta

Este hecho es el que descubrí hace poco en mi cartera de manera que intento recoger beneficios en fondos muy growth y abrir alguna posición más value. No me parecía lógico tener una cartera con per 40 de media.

5 Me gusta

Esta vez no le metió en ningún problema… Un saludo de otro inversor con sesgos value y visión contrarian jeje

1 me gusta

Se pueden consultar los multiplos de alguno de esos fondos durante los ultimos 5 años? Alguna grafica donde veamos su evolución? Seria muy interesante

3 Me gusta

Ahora que Laporta vuelve por sus fueros… ¡Al loro, que no estamos tan mal!

Veremos si es un simple valle en el growth o un cambio de tendencia.

14 Me gusta

A ver si es verdad y en un tiempo se ponen a tiro las empresas de más calidad!.

Un saludo

10 Me gusta

El otro problema es que comprar barato no asegura que no se puedan producir caídas de relevancia desde esos precios, como se ha visto claramente en la parte más denostada del mercado.

Al final es lo de siempre, creo que hay que huir de los extremos porque hay precios que no tiene sentido pagar ( o que no es prudente hacerlo), pero sabiendo que no hay una fórmula mágica.

La única la diversificación, tener diferentes estilos en la cartera y entender que las partes que van bien y mal en un momento determinado no tiene porqué ser siempre las mismas.

6 Me gusta

Y esta es la gran cuestión que hay que tener clara. Una cosa es comprar barato y otra pensar que se va a comprar en el punto más bajo.

Lo segundo es suerte lo primero es una opción, ¿qué es barato? No lo sé, pero si se lo que no compraría y (personalmente) sería algo tipo MS US growth, Ark, o cosas así. No por nada, sino porque puede bajar para no subir hasta pasados bastantes años.

Por ejemplo, comprando Bestinver en la crisis financiera tras una caída del 30% todavía quedaba el doble y no fueron malos precios de compra.

11 Me gusta

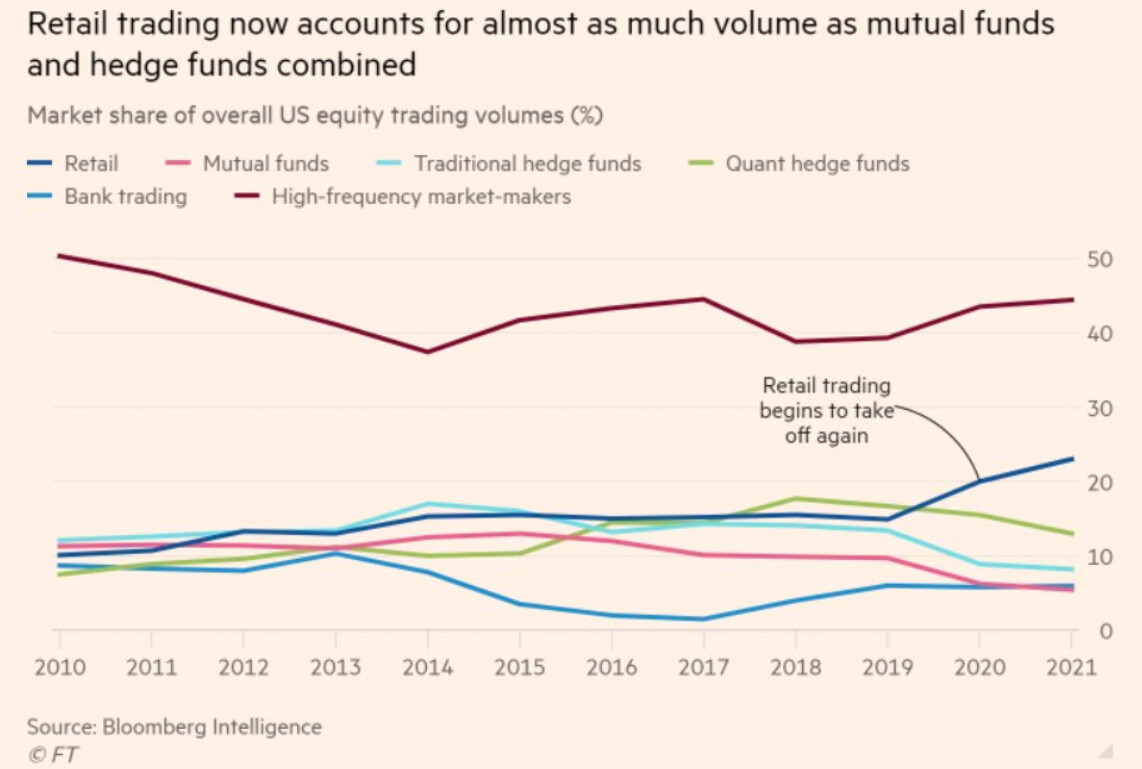

Parece que al “Retail” le ha empezado a gustar más de la cuenta este año el “jugar a la bolsa” para ver qué ocurre!

12 Me gusta

Eso es culpa de sus amigos de los vídeos.

7 Me gusta

¿Si tuvieran que invertir en este momento a fondos value una cantidad aprox del 10% del total de cartera consideran que sigue siendo un buen momento pese a la subida o quiza ya se cerró este gas de valor vs crecimiento?

Mis fondos growth han subido mucho y me gustaría equilibrar la cartera.

3 Me gusta

Yo (Esto es muy personal), estoy empezando a acumular y me encuentro en aproximadamente un 2,5% del total en liquidez.

No porque piense que vaya a haber un castañazo (Que podría perfectamente), sino porque las empresas que me gustaría añadir no caen!

11 Me gusta

Sigo con bastante atención el World Press Photo, y este año una de las instantáneas me ha recordado a cómo debe ser la situación de @camacho113 cada vez que abre Youtube.

32 Me gusta

Solo por dar algun nombre o idea, aunque seguro que todos ya le suenan:

Magallanes microcaps

Azagala

Adarve

Cobas seleccion

Az internacional

Magallanes european

…

Todos diferentes entre si, value, algunos con sesgo small, diferentes geografias.

Entiendo su preocupación, búsqueda de diversificación de estilo y bajar algun ratio muy estresado, yo mismo hace unos meses rote un parte del growth que había subido mucho de peso en la cartera a alguno de los mencionados.

Un saludo.

3 Me gusta

Finalmente me decidí por disminuir peso en growth, y traspasar parte a: Magallanes European, DWS Croci Sector Plus, Adarve Altea, Cobas Selección y Valentum. La mayoría de ellos ya los tenía pero con un peso Rut bajo en cartera.

3 Me gusta

Elimino por tratarse el tema en otro hilo.