Particularmente me caí del caballo en el podcast donde entrevistaron a @Manolok en el que relataba su experiencia con los “corralitos”. Para mi es fundamental que el fondo en que estoy invertido tenga suficiente volumen y una clientela razonablemente atomizada para soportar una eventual desbandada de partícipes de modo tal que no me quede colgando de la brocha.

Evidentemente, para toda regla existe una excepción y es en mi opinión la de aquellos fondos que no siendo enormes cuentan con una clientela extremadamente buena que está ahí no por una mención en Expansión si no por el convencimiento de que están donde quieren estar tras una meditada decisión - pienso en Adarve Altea por ejemplo (no soy cliente).

Completamente de acuerdo, y sobre lo que comenta creo que tenemos tres ejemplos cerca:

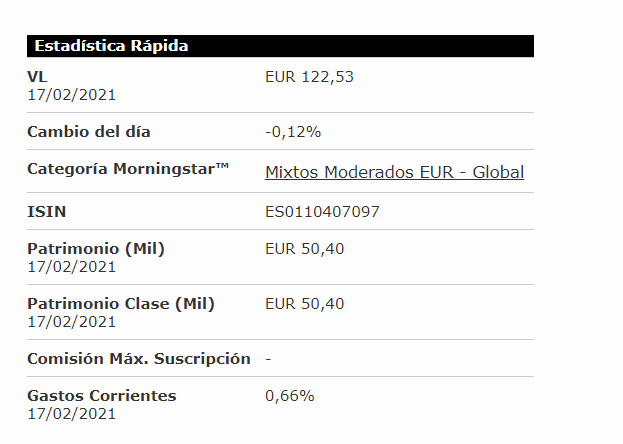

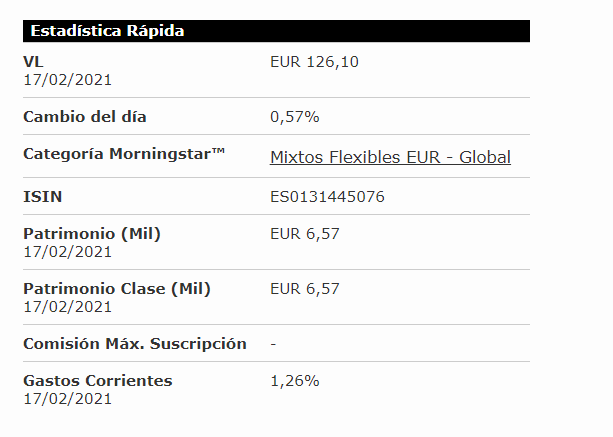

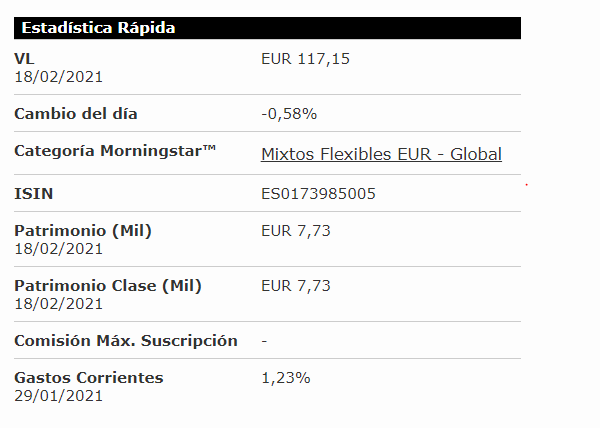

Baelo:

Esfera Adarve:

River Patrimonio:

3 fondos, distintas maneras de invertir, tamaño mediano - pequeño. Pero para mi la filosofia común de los tres me podría hacer sentirme agusto en cualquiera de ellos si tuvieran un objetivo dentro de mi cartera. ¿Por que? Porque creo que su minimo común multiplo es la creencia de sus gestores en el proyecto, sin dogmatismos y con una visión clara de que es lo que quieren y como quieren conseguirlo. Puedes estar de acuerdo o no con su fondo(de hacer las cosas), pero en las formas, al final del día creo que son muy parecidos.

Sin pensar en los proyectos mencionados en particular, hay que decir que cuando un fondo tiene a corto o medio plazo malos resultados a la convicción se le llama dogmatismo (¡cómo no se adaptan con lo mal que van, qué cortos de miras, el mundo cambia y no lo ven!), y en cambio cuando las tornas son las contrarias, nadie acusa de dogmatismo (¿para qué iban a cambiar su aproximación a la inversión, si sus resultados demuestran que es la acertada?).

Completamente de acuerdo, cabe diferenciar en este punto que una cosa es el “dogmatismo” entendido como la creencia en una forma de invertir en concreto y el que tiene que ver con no acceptar que esa no es la unica forma de invertir…Cambiando de ejemplo, a Paramés creo que se le acusa de dogmatismo en los ultimos tiempos cuando hacer alomejor 10 años era simplemente brillante. ¿Creen que el ha cambiado sustancialmente su forma de hacer las cosas? Desde mi punto de vista no…Al mismo tiempo ha creado proyectos como el ValueSchool donde creo que se caracterizan por acceptar diferentes puntos de vista de una misma realidad con el fin de poder dar un abanico de opciones inversoras…

Yo creo que sí, mirando las empresas que tienen ahora, compran menos “chicharros” que antes.

La estrategia internacional hasta el año 2010 era mucho más agresiva, comprando un gran porcentaje de las empresas en cartera con valores de liquidación superiores a su cotización. Además, tenían un porcentaje más elevado de empresas cíclicas (Tal vez por Álvaro y Fernando).

Las colillas famosas de Warren vamos. Aún hacen alguna de estas como en “International Seaways”, pero es una minoría.

Mucho se habla de realidades, errores y sus circunstancias, de experiencias pasadas, aciertos en el tiempo o que con el tiempo no lo son… pero la base de todo ello y por mucho que entremos en valoraciones, siguen siendo las mismas variables tratadas de la misma forma… por lo que por qué esperar diferentes resultados?

Desde mi perspectiva, el conocimiento es selectivo (cada uno a lo suyo) y dependiendo de las circunstancias personales a raíz de “lugar, estudios y educación familiar”… sumado a las cualidades personales, se obtiene una línea de salida que para nada es una ventaja en relación al verdadero conocimiento que se debería tener en relación no solo a los conocimientos que se obtendrán con el tiempo, sino más aún, a mi juicio, al conocimiento de uno mismo.

Al gestor no le interesa que el participe sepa (de hecho alimenta lo que le interesa y calla lo que no, por supuesto me incluyo ya que me expreso en el amplio sentido del contexto), a La Empresa le funciona el negocio tal cual está… por qué debería de cambiar? ¿Que circunstancia/s y hecho/s daría como resultado… otros resultados? Para mi entender solo tomando otros caminos se llegan a otros destinos, que sin saber donde van… la aptitud y el fin final “sentenciarán”, al igual que ahora lo hacen para bien o mal.

No somos nosotros los que ponemos “reglas”, si participamos “voluntariamente” tal cual están.

Para mi lo fundamental es que me llamen cliente y no “co-inversor”. Co-inversor seré cuando reciba un correito cada mañana de @arturop preguntándome mi opinión acerca de tal o cual posición, si ese día llega saldré pitando y no se preocupen que les avisaré para que actúen como consideren.

Pd. Si Terry Smith me envía un billete a Mauricio para discutir conmigo qué hacer con LVMH, también actuaré igual (eso si, a la vuelta del viaje)

Pero lo que usted comenta se puede aplicar de muchas maneras.

Al final recordando otros episodios de mercados hay multitud de fondos y gestoras que desaparecen o sufren lo indecible cuando viene un mercado bajista complicado.

Cualquiera le sugiere a algún conocido que la gestión independiente o en gestoras pequeña es mucho mejor que los fondos bancarios de turno si luego igual se mete en algún fregado de mucho cuidado.

Evidentemente mientras la música sigue sonando y la marea no baja cualquiera se atreve a sacar de la fiesta a aquellos que más parecen disfrutarla. Pero parece que algunos se creen que nunca va a acabar.

Ingresos 2020: 1.041 M estimado, 1.084 M real.

FFO: 710 estimado, 687,4 M real.

Inversiones 2020: 803 estimado, 859,2 M real.

Deuda neta 31-12-2020: 4.413 M estimado, 4.288 M real.

Coste financiero de la deuda en 2020: 1.9% (-0.2% respecto a 2019).

FFO/Deuda neta: 16% (niveles para posible devaluación crediticia por S&P & Fitch, por debajo de 15%).

Dividendo de Tallgrass Energy con cargo a ejercicio 2020 de 91 M$.

Dividendo de Enagás: conforme a lo previsto (analistas iban en esa misma línea, por generación de caja perfectamente cubierto).

Veremos qué tal se reciben los resultados, a priori diría que son mejores de lo esperado.

P.D.: en la comparativa no hablo de la estimación del consenso, sino de la casa de análisis que amablemente nos compartió Mr. Camacho.

La taberna se va ocupando y no tardará en " Llenarse " , hasta traspasar su aforo. Como siempre, muchos llegarán tarde y mal …La historia se repite y siempre lo hará.