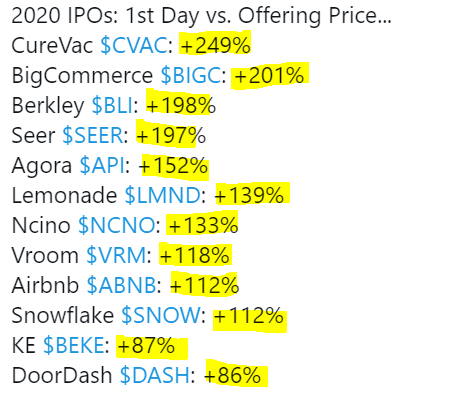

Toda la vida escuchando siempre que en las OPVs siempre los bancos de inversión junto con los dueños, sacan las empresas lo más caras que pueden (Para que el que venda esté contento), y este año, resulta que están siendo muy generosos sacándolas tan baratas, que suben esto en su estreno:

¿Qué se nos escapa señores?

¿Está el tema ya muy caliente? ¿Sabe más el mercado que los que han vendido en la OPV?

Uno debe de hacerse estas preguntas y muchas más en estos casos.

Creo que el artículo no habla precisamente de agua embotellada, si no de toneladas de agua en “bruto” para comerciar al nivel de otras materias primas. ¿Se imagina alguien un tanquero/buque tanque de agua potable?

Muy ecologico no le ha quedado. Monsieur le president le vio las orejas al lobo con los chalecos amarillos y ya sabemos como se las gastan los franceses, pero bueno no está de más que piensen un poco y si toca cambiar de discurso(no se si de idea)pues se cambia, a su reflexión no le falta razón(des de mi punto de vista).

¿No serà más barato llevarla con conducciones parejas a oleoductos o, si sobra el sol, desalar agua de mar?

Y más barato aún establecerse donde haya agua.

Dyna-Pro, el cliente del capitán, llena botellas de vidrio bien diseñadas con agua de iceberg y las vende por 16 dólares canadienses (11 euros) cada una , un nuevo producto de nicho dirigido a una clientela rica.

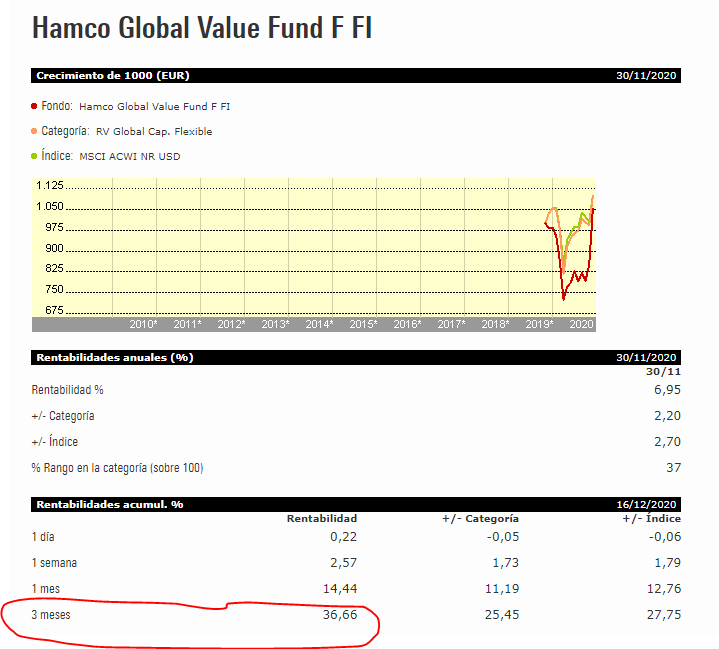

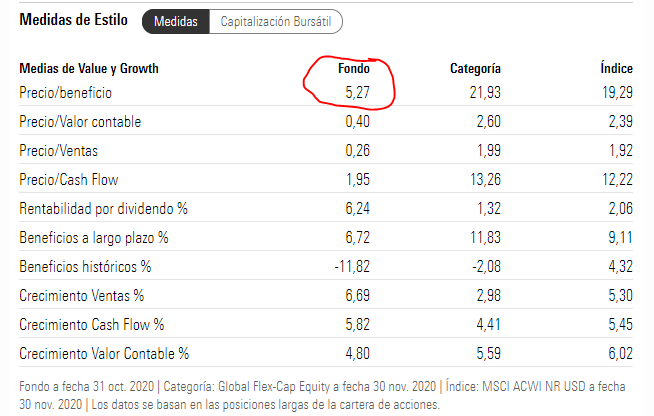

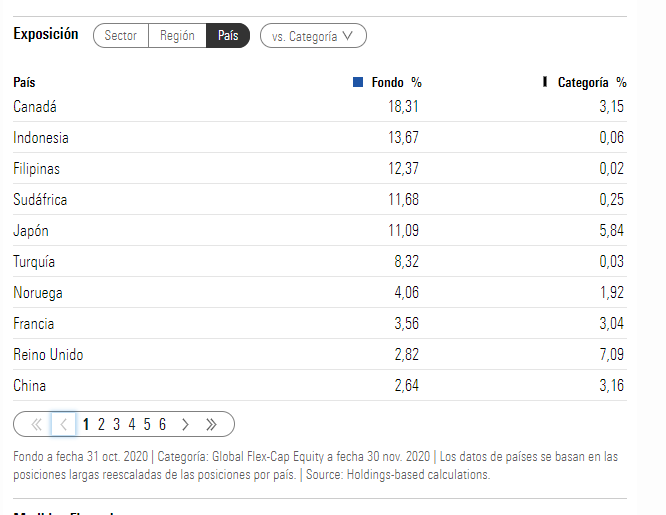

Otro día bastante Value… Y van unos cuantos.

Cameco, a día de hoy y en máximos de 5 años, no será el mejor de los éxitos pero desde luego ya es un no error de inversión.

Aquí les dejamos esta maravilla gamberra que nos ha hecho un amigo, con nuestros mejores deseos para que tengan mucha salud (que es lo más importante), mucha prosperidad (y no solo económica) y mucho amor (que es lo que le da sentido a la vida).

Feliz 2021!

PD: Igual ya es mucho pedir, pero si la quieren tuitear/enviar a sus grupos de WhatsApp etc… pues se lo agradeceríamos (sin obligación alguna, por supuesto! )

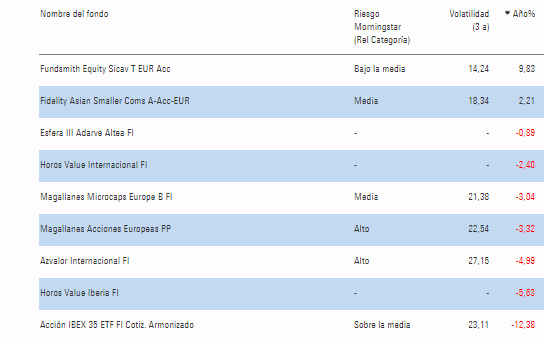

Hace un par de días respondía en este sentido a un comentario sobre la excelente marcha de un fondo bancario. Fondo de fondos + comisión de gestión muy pero que muy activa (la comisión, no la gestión).

)

)