Piense @Enrique que Terry aún no ha creado la Clase E de (España) o más bien diría de (Estafa) que goza de las mayores comisiones para los comercializadores habidas y por haber únicamente comercializado (Como no!) en nuestro país.

Si algún día la crean no se preocupe que su asesor le llamará para ofrecerle ese jugoso fondo que tan bien lo hace!

18 Me gusta

¡Cómo me he reído!

Gracias, Enrique.

1 me gusta

Controvertidas palabras sobre el value investing de Aswath Damodaran en su ultimo articulo:

I believe that value investing has lost its way, a point of view I espoused to portfolio managers in Omaha a few years ago, in a talk, and in a paper on value investing, titled Value Investing: Investing for Grown Ups?

In the talk and in the paper, I argued that much of value investing had become rigid (with meaningless rules and static metrics), ritualistic (worshiping at the altar of Buffett and Munger, and paying lip service to Ben Graham) and righteous (with finger wagging and worse reserved for anyone who invested in growth or tech companies)

I think that value investing can recover, but only if it is open to more flexible thinking about value, less hero worship and less of a sense of entitlement (to rewards)

No es el primer articulo de gente seria (nada de periodistas con portadas a lo “The death of value investing”) que leo sobre este tema. Imagino que el hecho de que, por ejemplo, el propio W. Buffet invirtiera una buena parte de su cartera en Apple, puede dar algo de consistencia a sus argumentos…

Cada vez mas convencido de que hay que diversificar entre estilos y gestores (aun pensando que el value pueda estar mas cerca de recuperar posiciones…)

6 Me gusta

Interesante. Admito que en mi todavía corta experiencia como inversor he acumulado sesgos value y que mi opinión vale -en estos momentos- incluso menos (y ya es difícil) que la de los expertos sanitarios de nuestro Gobierno.

En mi visión contrarian (otro sesgo que me ha metido en mil problemas) algo me dice que la proliferación de artículos como ese anuncia el resurgir del value.

12 Me gusta

Es cierto que estan confluyendo muchas “señales contrarain” para la vuelta del value; aun asi, creo que hay que tener presentes las criticas bien fundamentadas sobre que la historica distincion growtg/value ya no es tan clara como hace 30 años…

Aqui otra (posible) señal mas:

3 Me gusta

Es muy curioso lo que dice, hace no mucho leí un artículo que me recordó al pasado y se parece bastante de hecho (Por el titular).

Has Warren Buffett lost his magic touch?

Si nos queremos ir al puro “Quant”, hay bastantes estudios que muestran que la “estrategia” (Cómo odio estas etiquetas basadas en factores!) realmente no está perdiendo rentabilidad en términos financieros (No bursátiles).

Recordemos que el mercado se va moviendo por narrativas y por momento, esto no cambia de un día para otro.

Eso sí, el día que lo hace, lo hace y fuerte.

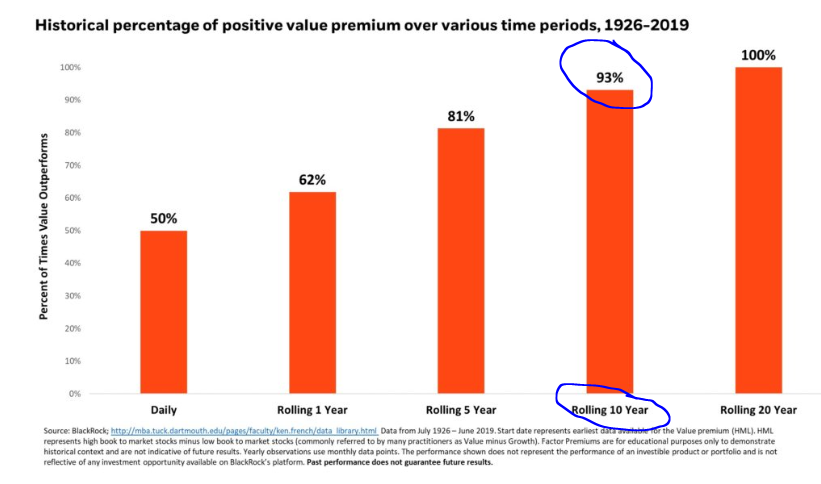

Hay una gráfica del siguiente artículo de BlackRock que me hace reflexionar aún más si cabe sobre el horizonte temporal de una inversión. Detallo a continuación el artículo y señalo también haciendo captura a una de las gráficas que hay:

https://www.blackrockblog.com/2019/09/16/is-value-investing-dead/

“However, as the periods observed increase in length, so too does the percent of time value has outperformed. Over rolling 20-year periods, the value premium has consistently been positive, highlighting the potential benefit of sticking with factor strategies for the long-run.”

Cuando se habla de un horizonte para la renta variable de 5 años no sé si está basado en volatilidades o en el pasado más cercano. Pero basta con tirar la vista hacia el pasado para ver que existen periodos de 5,7 e incluso 10 años donde se ha perdido dinero.

Entiendo que cogerán el maldito “Intervalo de Confianza” del 95% y con una probabilidad X en 5 años ya saben… La estadística y sus varianzas, volatilidades y todas esas patrañas.

Establecer basado en métricas estadísticas que hablan nada de las empresas para ganarse uno el sueldo…

Aquí podemos ver por ejemplo para una estrategia concreta cómo es necesario un horizonte de al menos de 10 años

16 Me gusta

@camacho113 Iba a contestar con un escueto: Sí, pero…

Muchas gracias por su comentario. Mucho mejor así.

Siempre aviso de mi incapacidad para acertar con el timing e, incluso, con la asignación de activos; así que es muy posible que en los próximos decenios el growth siga dando más rentabilidades que el value. Pero sí tengo claro que cambiar de estrategia en busca de los ganadores del pasado a mí no me va a funcionar.

8 Me gusta

Es decir que de idiomas no sabia ni el inglés de chiringuito playero.

2 Me gusta

Siguiendo con las señales contrarian, Carmignac anuncia un nuevo fondo de “compounders”…

Viendo como le ha ido a la gestora en los ultimos años, tiene pinta de que igual llegan un poco tarde… ya haremos el seguimiento

3 Me gusta

He empezado a escribir “considero que las grandes gestoras”, pero para evitar interpretaciones, reescribo, considero que las gestoras con gran red de distribución y de patrimonio gestionado pueden sentirse en la necesidad de tener un ámplio (incluso tal vez excesivo) abanico de productos, con los que atraer y mantener el patrimonio gestionado, en ocasiones tentado de seguir modas, novedades. Algunas consiguen gestionarlo con profesionalidad (=dignidad). Otras (¿las más?) simplemente engordan el catálogo de productos y las comisiones ingresadas.

3 Me gusta

Podría ser un símil grosero compararlo con las tiendas de moda?? Ya sabe usted como este año se lleva el azul…pues ala…todo el escaparate de azul…

1 me gusta

Me ha parecido muy interesante esté comentario de Fidelity acerca de lo que ha funcionado bien en los últimos años:

7 Me gusta

Pues si, buen grafico. Sera muy interesante ver en los próximos semestres si las divergencias en valoracion se estrechan como en epocas anteriores, o realmente ha habido un “cambio de paradigma”.

Yo tengo bastante curiosidad, la verdad. Y apostaria a favor de lo primero, aunque creo que no me lo jugaria todo al rojo…

Curioso también ver que los emergentes, a pesar de las grandes tecnológicas que tienen ya en Asia, se han vuelto a quedar algo rezagados…

Hola a todos

He recibido el siguiente email de Degiro donde se me comunica que tengo un valor (pienso que se refieren a Icahn Enterprise, IEP) que tengo que vender antes de terminar el año. No aclaran muy bien el motivo y dicen que si no lo vendo o lo traspaso, ellos lo venderán.

¿Alguien ha recibido el mismo email?

Le contactamos para informarle de que estamos dando por finalizada la posibilidad de operar con uno o más productos específicos de EE.UU. que actualmente usted tiene en cartera. Para conocer cuáles son los productos afectados y sus respectivos ISINs, pulse aquí. Teniendo en cuenta la amplitud de la lista, le recomendamos buscar los códigos ISIN de los productos de EE.UU. en su cartera para determinar de manera eficiente los producto(s) afectados.

DEGIRO ya ha cerrado la posibilidad de comprar estos productos de EE.UU., pero le ha permitido mantener las posiciones existentes. Debido a las operaciones necesarias para mantener la custodia y el correcto procesamiento de estos productos, desafortunadamente, esto ya no será posible.

En consecuencia, le pedimos amablemente que cierre o transfiera su(s) posición(es) en los productos afectado antes del 1 de diciembre de 2020.

Tenga en cuenta que si no cumple con el plazo indicado, procederemos con el cierre de las posiciones en su nombre.

Si tiene alguna pregunta, no dude en ponerse en contacto con nuestro servicio de atención al cliente.

Disculpe las molestias por cualquier inconveniente que esto le pueda causar.

Reciba un cordial saludo,

Debemos entonces asumir que los últimos 10 años, esto es la década que nace en 2010, cae dentro de ese 7% de las veces que las value no baten a las growth.

Por otro lado me pregunto si hay valores que caen fuera de los factores value/growth o barato/caro, o si por el contrario todos los valores son encuadrables dentro de una u otra categoría. Y digo esto porque el gráfico de barras muestra el % de tiempo que el value ha batido al growth. Pero a mí, como supuesto inversor value, me interesa más bien saber el % de tiempo que el value ha batido al mercado, no a un grupo particular de compañías (growth). Desconozco esto.

2 Me gusta

No todos los que tiene una u otra estrategia están ahí catalogados pero sí que se puede ver en la estrategia que han llegado por determinados motivos a tener una mayor concentración ahí.

Probablemente hay algún índice en el que no haya sido así pero, en todos con un horizonte largo basado en ese factor “value” han batido a lo largo de los años al otro factor.

Tanto emergentes, como world como los de países.

Si lo piensa tiene sentido porque se pagan múltiplos bajos y está más barato (Aunque muchas de ellas desaparezcan).

2 Me gusta

Me refería a que desconozco si existe una clase intermedia, que podríamos llamar “a precio razonable” cuyas acciones no caen en la categoría value o growth.

Si tomamos el S&P500, si 200 valores entran en la categoría value ¿significa ello que las 300 restantes entran en la caregoría growth?¿o hay un grupo de valores que no cae en ninguna de las dos categorías?

1 me gusta

Si le he entendido bien, en esto discrepo. Están más baratas porque sus expectativas de crecimiento son menores: algunas desaparecen, otras pierden cuota y otras simplemente crecen muy poco comparadas con otras alternativas. Por eso están baratas.

No existe tal cosa como un almuerzo gratis.

3 Me gusta

A la categoría la llaman blend pero si quiere tener de todo pues el índice y listo!

2 Me gusta