Ayer salieron los resultados del Q4 2022 de Spotify. Vamos a abrir el deck a ver que hicieron estos bandoleros.

- Lo primero que vemos es que el total de usuarios se incrementa tanto secuencialmente como con respecto al año pasado. También los suscriptores premium. Y en ingresos tenemos un +18% vs 2021 y un +4% secuencial. ¿Fenómeno no?

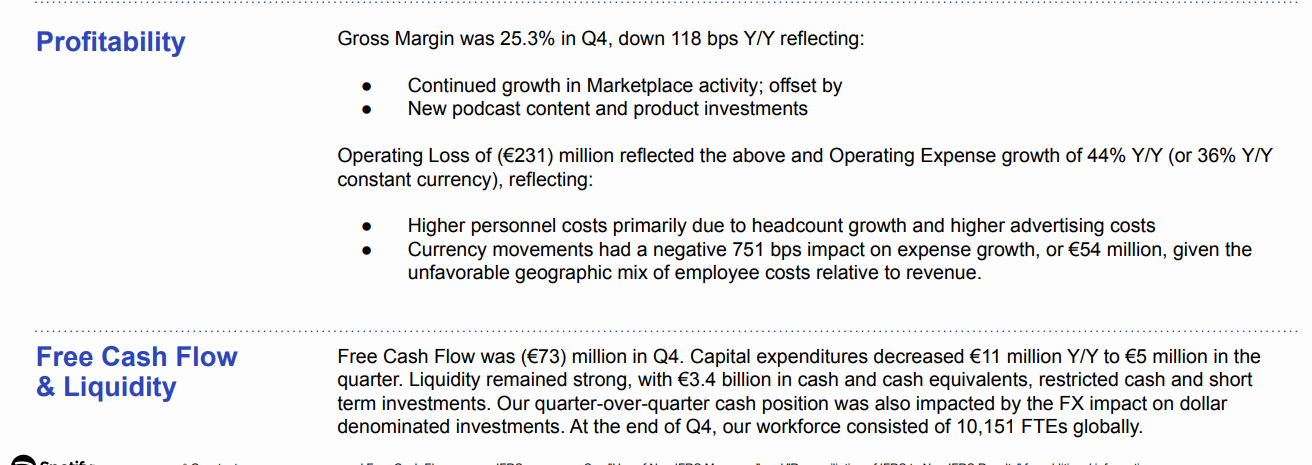

- Bien, ahora vamos a ver los márgenes a ver que tal. El margen bruto se sitúa en 25.3%, mejora secuencial y -1.2% con respecto a 2021. Bueno, not bad. Pero cuando miramos al margen operativo ya nos explota la cabeza. Estos tipos están perdiendo más dinero que nunca ingresando más dinero que nunca

. -231 millones de euros en el Q4 2022.

. -231 millones de euros en el Q4 2022.

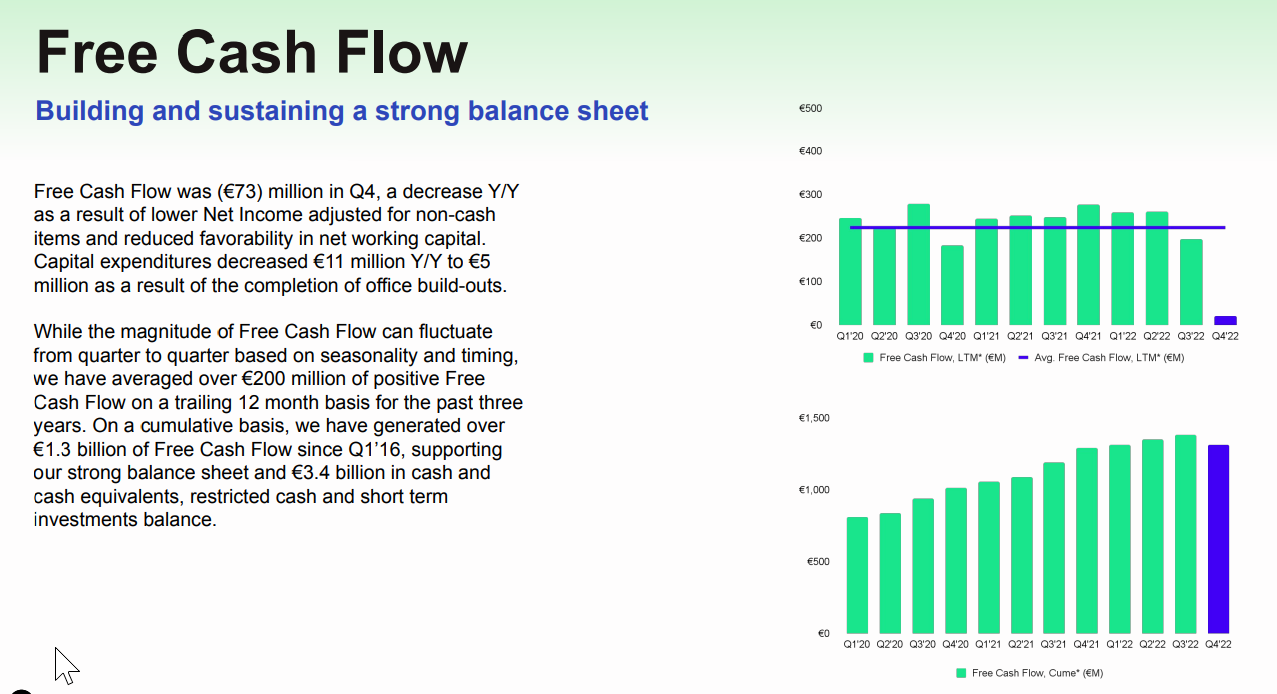

- Siguiendo por el Free Cash Flow pues ya se pueden imaginar que nada bueno nos espera. FCF negativo y quemando caja que disminuye a 3.4B€:

- ¿Y por qué diantres están palmando pasta los bandoleros? Pues la explicación nos la dan clarita. Un crecimiento del 44% con respecto al año pasado en gastos operativos . Mayores costes de publicidad y…mayores costes por crecimiento del número de personas contratadas. Es decir, no es incremento de salarios, sino que han crecido sustancialmente en el número de personas contratadas. 10.151 personas tienen. Pero vamos a pensar, ¿como puede ser que Spotify necesite tanta gente para funcionar?:

- Y es que crecen en todos los segmentos operativos. Ventas, marketing, ¿investigación y desarrollo?, G&A, en todo… :

- Y secuencialmente eh, que no se cortan en este Q4 2022:

- Me parece un poco gracioso que hablen de FCF acumulado desde Q1-2016 y hasta te pongan una grafiquita con el acumulado. Y la gráfica de arriba uno pensaría lo mismo es el FCF de cada trimestre, pues no ojo, es el de los últimos 12 meses:

Total, que de media producen 200M€ de FCF. Por lo que veo cotizan como a 19.500M€ de market cap. En fin, pueden hacer sus cuentas. Lo mismo estos cuatreros se conviertan en el próximo lustro en una máquina de hacer FCF, pero por el momento están lejos de ello.

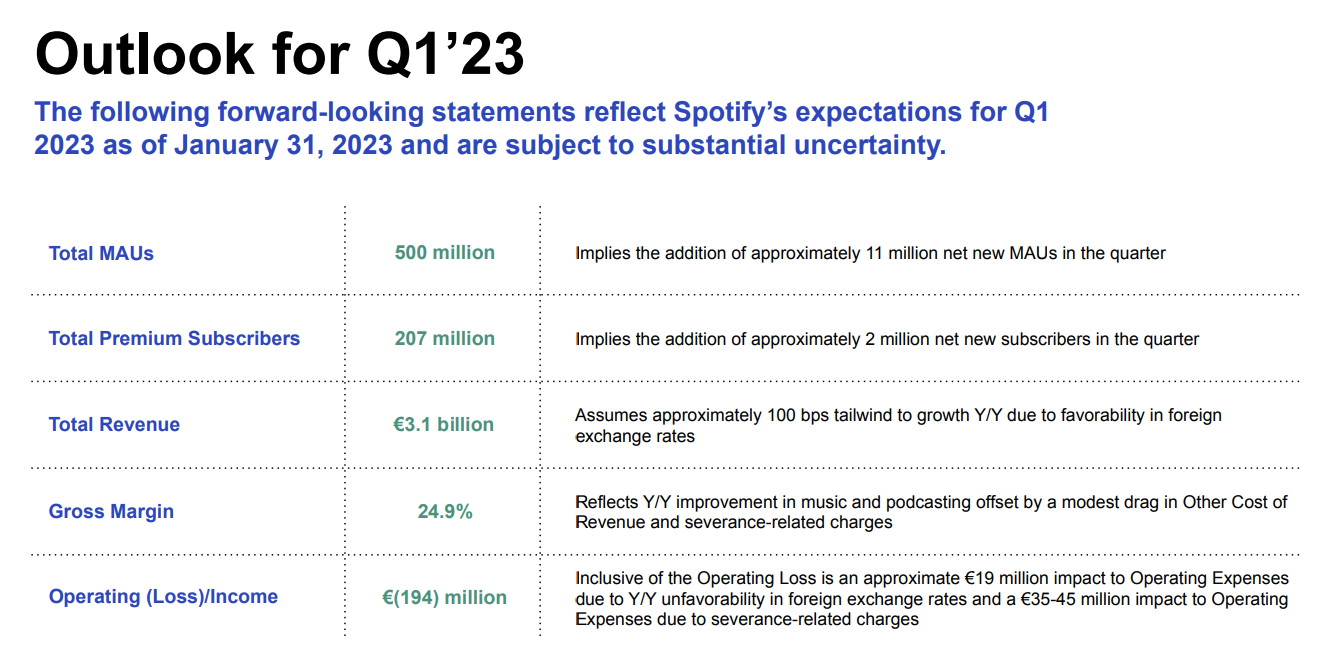

- Pero bueno, lo mismo en 2023 rebajan muchísimo los costes y se convierten en una FCF Machine Gun, veamos el guidance pues:

Pues nada amigos, que van a seguir palmando pasta como unos campeones.

- Bueno, y las famosas compensaciones a los trabajadores, ¿cómo ha ido el tema?

100M para SBC. Bajando secuencialmente 8 milloncejos. Pero el doble con respecto a 2021. Pero bueno, acaban 2022 con un +70% en SBC vs 2021. Not bad para un año de palmar pasta como unos campeones.