Más allá que un fondo o producto de inversión sea algo mejor o algo peor, lo que si funciona fatal es entrar en productos bajo las premisas incorrectas y después de que hayan destacado mucho.

Se suele confundir habilidad del gestor con que la dinámica de los mercados y la dispersión estadística haya sido especialmente favorable a la estrategia del fondo.

Esto no implica que el gestor no tenga habilidad, pero atribuir a la esta habilidad según que resultados de corto-medio plazo suele ser un error que pasa mucha factura.

La volatilidad es un parámetro que tiene su utilidad, pero desde el momento que no sabemos ver sus limitaciones, lo que debería ser una ayuda, se convierte en una fuente de errores.

De hecho suele ser algo inherente a cualquier estrategia de inversión razonable: cuando los buenos resultados de corto/medio plazo nos hacen perder de vista los posibles inconvenientes, se corre un riesgo enorme de pretendiendo optimizar la estrategia, se tomen decisiones que bajo unos supuestos mejores resultados de corto plazo, vayan en contra de la filosofía de la propia estrategia y/o en contra de lo que uno puede ver con un prisma histórico de los mercados.

Por ejemplo a quien le sorprenda el comportamiento reciente de uno de los fondos de retorno absoluto con un historial más largo, igual debería preguntarse si entiende en que se basa la rentabilidad que logran este tipo de fondos.

efectivamente, no es fácil comprender el funcionamiento de las estrategias long/short y otras alternativas.

Por ej el Old mutual Global Es Abs return (ahora Merian) tanbien ha bajado este año, si no recuerdo mal un -6 o asi

Estaba pensado dejar mas claro con siglas entre corchetes cuando es Fondo nacional [F], SICAV nacional [S] o luxemburgues [L], como he hecho con los planes pensiones [PP]

Por ej

AzValor [4F+S+1L+2PP]

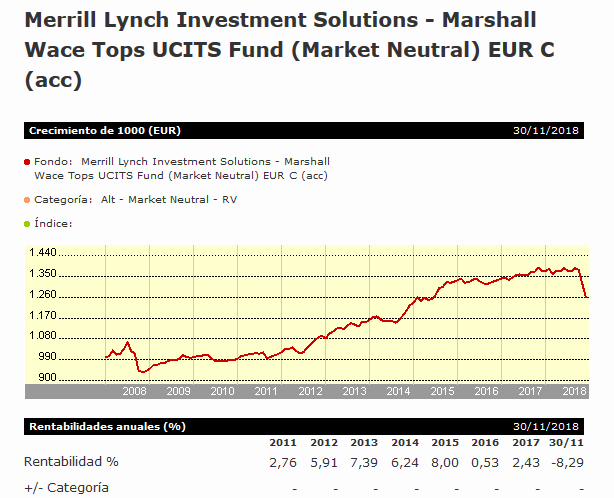

Menos mal que puedo decir que me he librado de las caídas de los dos fondos nombrados: Belgravia Épsilon y MLIS Wace Tops.

En ambos tenía plena confianza, lo que me salvó de la quema fue la idea que tal como están las cosas mejor RV pura y liquidez que andar jugando con productos que pueden mostrar su cara más negativa en el peor momento.

Son dos buenos fondos, aunque no se adaptan a mi forma de entender la inversión.

El problema era que muchos los tenían bajo unas expectativas demasiado infladas.

Algo por otra parte típico en casi cualquier producto de inversión.

Al final en los debates sobre los fondos hay como una componente emocional donde muchas veces no se quieren ver como posibles comportamientos perfectamente lógicos si uno entiende un poco los inconvenientes asociados a las distintas estrategias.

La habilidad del gestor es complicado que pueda impedir ciertos problemas asociados a la propia estrategia. Si es el propio gestor quien niega estos posibles inconvenientes ojo con que no conozca tan bien esos inconvenientes como debería o que pretenda saltarse la estrategia.

Por el momento creo que voy a hacer la 2a anotación al post-it

Siempre cuidado con el FOMO

Si te quema la liquidez has perdido

Está pendiente la tercera:

Tu cartera de acciones está comportándose mucho mejor que los fondos y nadie te paga por ello… cuando lo pueda resumir a aforismo igual lo incluyo.

Es un poco offtopic pero lo quería comentar:

Un compañero que el año pasado suscribió el PP de magallanes me acaba de comentar que lo va a traspasar a algo “más tranquilo” en lo que no se pierda dinero.

Uff @periferico no se que esperaba su amigo de un PP 100% bolsa que en 2016 subió un +15 y en 2017 un +16%. Cierto este año lleva un -13 pero es que muchos PP y FI value (o indexados) de RV europa estan por el -10 ó -15 (Bestinver, B&H, ING eurostoxx 50…)

Menos mal no lleva Lierde con -19 ni mucho menos Cobas con -24 (eso que es global)

Sobre la volatilidad. La volatilidad es la amiga del inversor en valor. Sin ella no se pueden encontrar las mayores gangas. Un fondo que intente controlar su volatilidad sacrificando para ello la rentabilidad no es para mí.

No es mi amigo, es un compañero.

Con un amigo me hubiese molestado en explicarle cómo funciona esto, aun a riesgo de quedarme con la sensación de predicar en el desierto.

Con el compañero ni me molesto, me ha parecido una buena señal.

Cuanto antes salga ese dinero “nervioso” más cerca estamos de terminar de caer

Cuando ha salido el tema con compas de curro he intentado explicar y ellos todo poner pegas “seguro que tus fondos será como lo de los sellos o Maddoff…”. Así que con pocas excepciones de los pocos que “son frikis del tema”, intento no hablar del asunto.

Ese último dinero nervioso saldrá probablemente cuando la prensa salmón haga un titular de fin de semana catastrófista.

Yo antes solía verter alguna opinón o píldora. Ahora cuando las cosas van mal y visto que anteriormente me miraban con cara rara como diciendo “este tío que me cuenta”, cuando sueltan algo sobre PP o bolsa esperando de mi respuesta, yo “pongo cara de poker”. Personalmente lo único que he dicho últimamente es que si la vivienda nueva en Euskadi sube un 8% y la usada un 4% con población hacia abajo y sueldos con subidas entre un 1.5-2.5% de subida y con tasas e impuestos municipales subiendo, se forrán las constructoras pequeñas que hay y se puede estar formando una nueva burbuja. La respuesta es “con lo que te dá el banco es lógico que la gente compre pisos, por lo menos tienes algo”.

Es lo que hay.

No sé, últimamente soy más rara avis que antes. Seré yo o lo serán los demás, no lo sé.

Especialmente peligroso en un momento en el que el resto de activos caen. A mí ya hace años que me proponían pedir una hipoteca para comprar y alquilarlo luego. Señal inequívoca de que mejor no hacerlo.