Lo encuentro una afirmación en principio vaga, que no por ello incorrecta de base. Creo no entra al verdadero meollo acerca de por qué el value hispano ha estado tan rezagado respecto a los índices durante este tiempo. Al cabo, la entrevista tampoco va de eso.

Pero creo que sí que, aunque sea de soslayo, menciona un tema digno de análisis. Incluso de tesina, me atrevería decir, para quien se vea motivado. A saber, por qué los gestores que siguen un estilo de inversión que se habría demostrado eficaz a la hora de batir al mercado, a la vista de la evidencia empírica de las últimas -pongamos- 6 décadas, no lo habrían conseguido en los últimos 10 o más años ¿Es un tema de alfa, esto es de pericia inversora?¿es un tema de plazo de observación (10 años no son suficientes)?¿es que el modelo value está agotado?¿es que ha habido un cambio o ruptura estructural, de modo que la serie temporal de que dispusimos para llegar a las conclusiones antaño ya no aplica porque estamos en una nueva normalidad? etc.

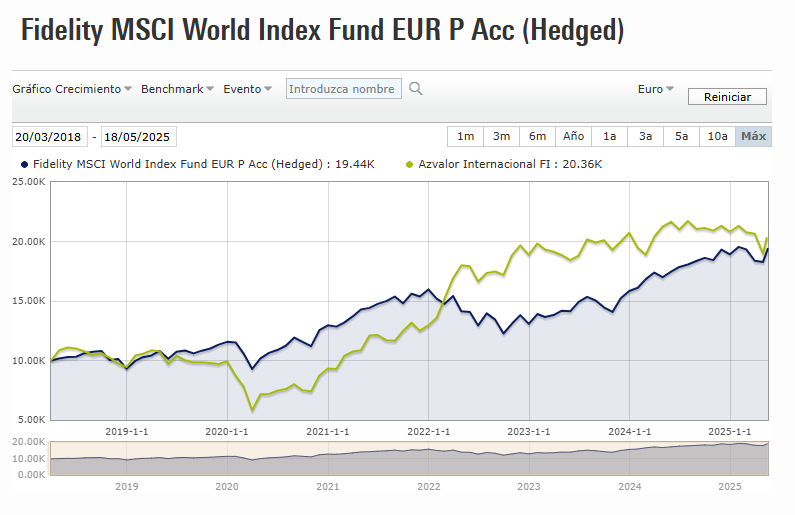

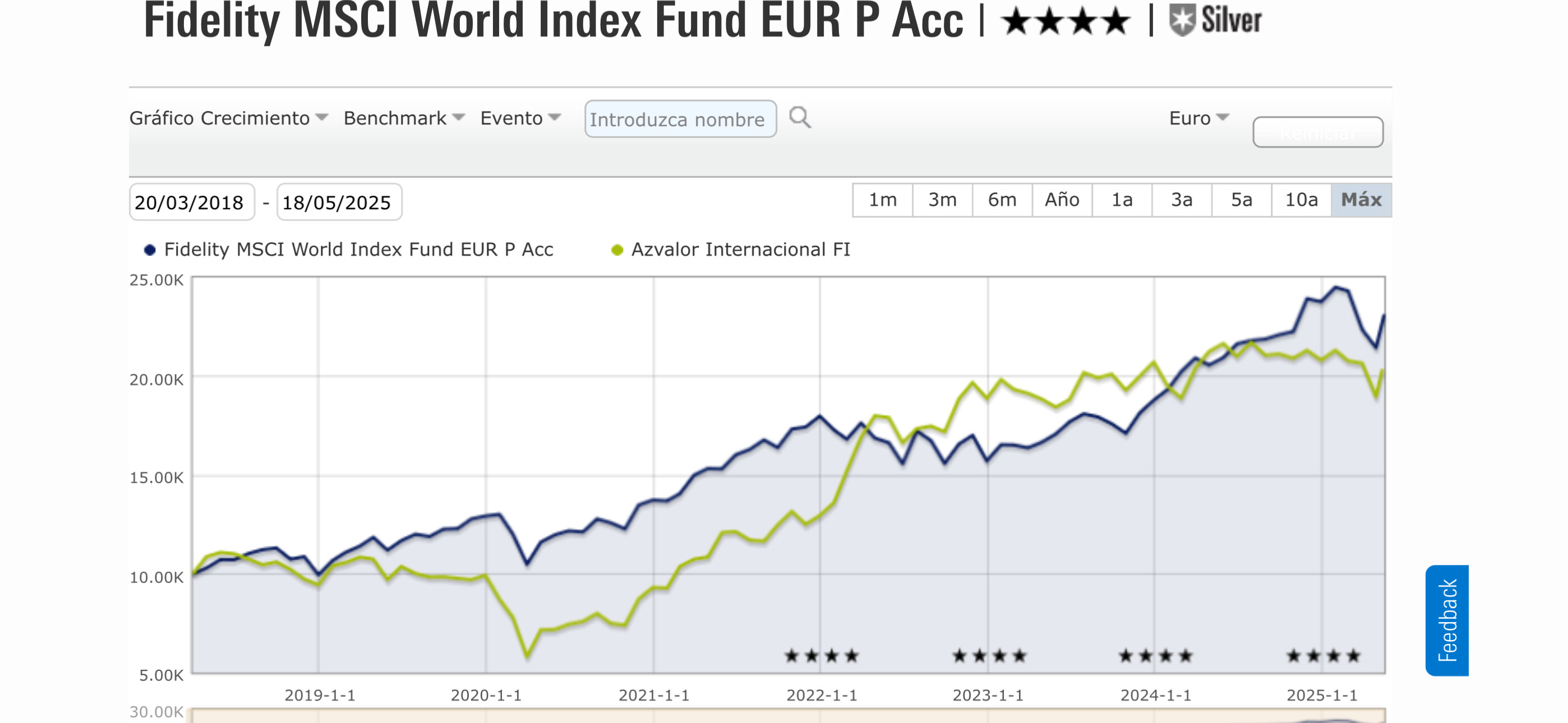

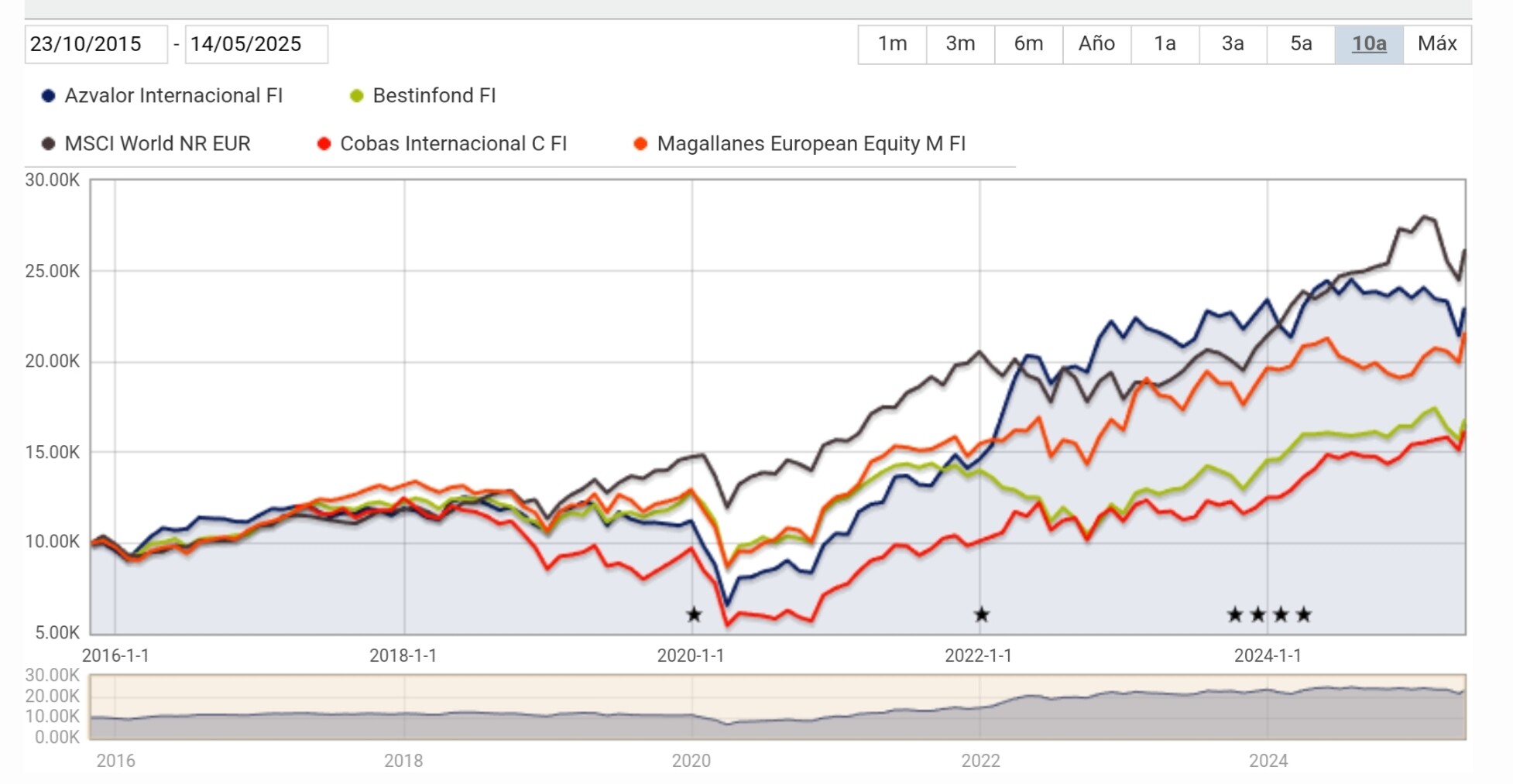

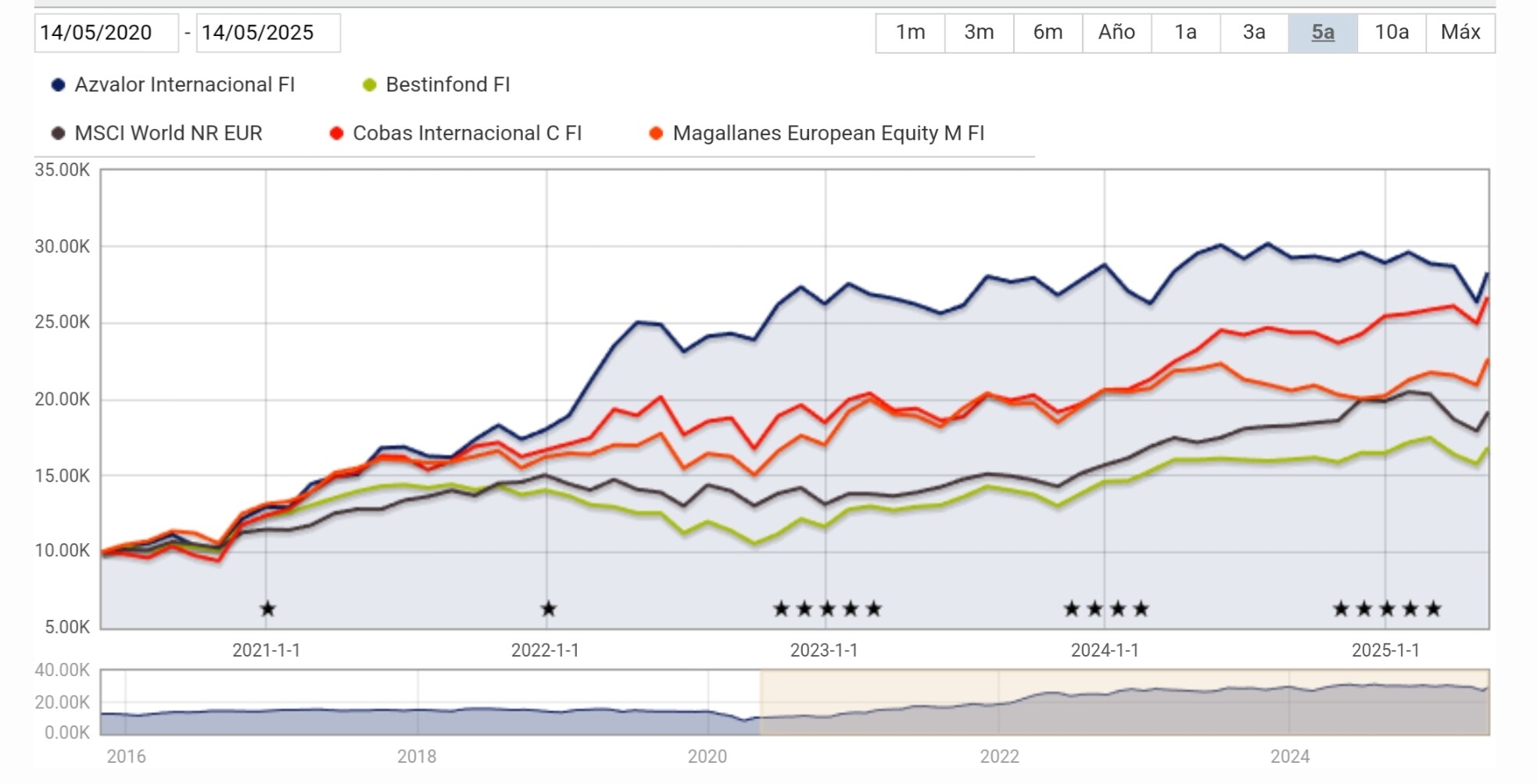

PS: también cabe señalar que, si quitamos a Cobas de un supuesto compuesto de fondos value hispanos, es posible que estos sí se acerquen, o incluso batan -no lo sé- a ciertos índices internacionales, como el MSCI World. El desempeño nefasto de Cobas pesa mucho a la baja. Pero los demás oscilan entre el 5% anualizado del Magallanes Microcaps en el rango bajo, y el 11-12% de Numantia o Sigma en el rango alto. Pasando por varios niveles medios, entre el 7-9%, para Horos, Az, Magallanes European, etc.

O que el value investing tiene que “actualizarse” un poco…Damodaran ya habló de esto hace un tiempo, y creo que las carteras de warren Buffet o de Bill Nygren, por poner dos ejemplos conocidos, tambien parecen ir en esta linea… I don’t know