De 2007 a 2012 se llamaba Metavalor Europa, y obviamente era RV Europa

En 2012 cambio de gestor (asciende el analista/gestor junior a gestor principal) y cambio de nombre.y política inversión, Metavalor Internacional con los que luego montaron Horos, hasta 2018

Desde 2018, numerosos cambio de gestor y estilo: del Deep value al quality growth y de ahí al Trading con chicharros de moda en NASDAQ

Y luego otro cambio de equipo y ahora fusión y reseteo

19 Me gusta

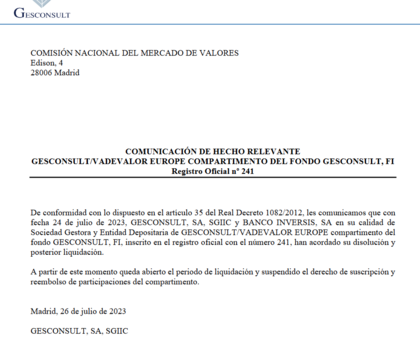

Desaparece el fondo de fondos Vadevalor. Está en liquidación

10 Me gusta

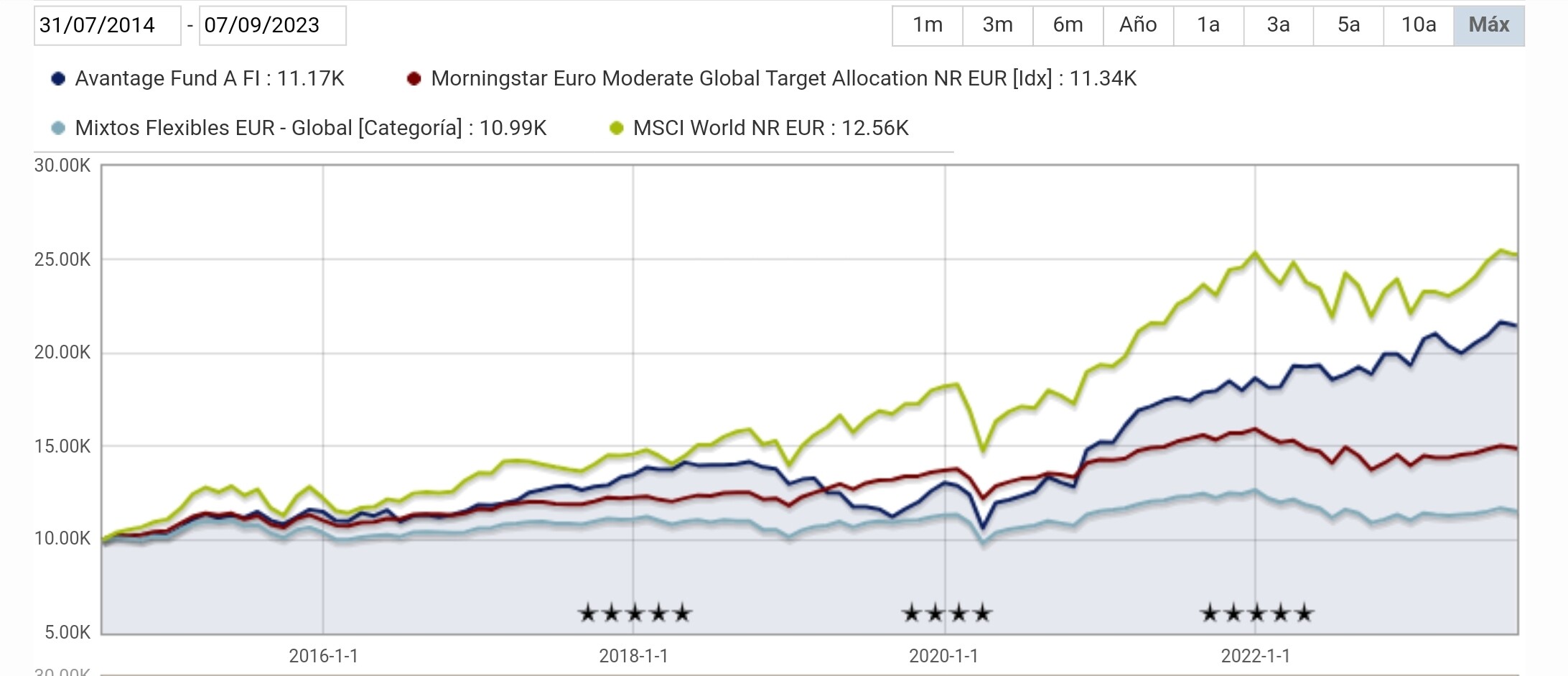

Un fondo de la estirpe value que cumple 9 años ya es Avantage. Y lo está haciendo bastante bien.

A ver qué les parece.

11 Me gusta

Justamente 9 años, más o menos, es lo que llevan en el mercado fondos españoles, también value, con mayor proyección mediática aunque peor desempeño hasta ahora. Me refiero a Valentum y a True Value. Por contra, Avantage, de forma bastante discreta, ha ido poniendo en practica sus ideas, de una forma muy consistente. Actualmente, ya no tengo inversión en Valentum o True. Entré en 2018/2019 en Avantage y voy incrementando poco a poco.

11 Me gusta

A bote pronto para mi gusto es un fondo muy interesante que ya tenia en el radar en mi cajon de mixtos agresivos, gracias por traerlo a colación.

La comparativa que hace con esos otros fondos que selecciona discrecionalmente en el articulo es un poco ventajista (primero se compara con los tipicos fondos horripilantes de la banca tradicional y rancia, luego con fondos que suelen tener mucha menos RV en cartera salvo el de Indexa… pero bueno lo normal en la industria…).

Si me gustan sus resultados y su esquema de comisiones es mas que razonable, sobre todo si se cumplen esos 5 años a bordo y se reduce a un 0.80%. Un PER 13 tambien es razonable así como su apuesta por small y micro caps que puede abordar con el poco volumen que tiene el fondo ahora mismo.

Viendo su cartera en Morningstar me chirrían mucho dos posiciones: un 5% en R4 desde 2014 (tiene toda la pinta de un peaje al comercializador) y su posición en Nagarro, pero sus resultados desde el lanzamiento hay que reconocer que son excelentes, especialmente en años convulsos como 2020 y 2022.

8 Me gusta

Otro analisis del fondo:

4 Me gusta

No he encontrado cómo ponderaba cada activo, renta variable y fija.

Podemos ver lo que ha hecho, pero deberíamos saber cuánto ponderaba la renta variable. Llevamos más de una década en la que ha hecho falta saber poco, solo haber aguantado.

5 Me gusta

El de Iceberg SICAV, que fue liquidada el año pasado, vuelve con un nuevo FI, InverValue

9 Me gusta

Lo del podcast de Javier Acción de hace dos días es de traca mayor. Creo que nunca vi un gestor tan perdido.

Eso si, la pasta cobrada desde el 2018 no la devuelve.

7 Me gusta

No he escuchado su podcast.

Pero después de grandes éxitos como

“Burford, la mejor empresa del mundo”

“Spotify va como un tiro. Long SPOT”

lo raro sería que dijera algo razonable.

No olvidemos que acumula un -5% desde el lanzamiento del fondo en febrero de 2016. El -41 del año pasado fue demoledor

9 Me gusta

Es como si estuviera experimentando cada año con el dinero de los clientes. Y todo le sale mal. Pero aprende ( y se forra de paso). Y vuelve a salir mal. Y vuelve aprender. Me parece el Anthony Farrer de los fondos. Postea sus viajes por el mundo mientras se funde la pasta de los clientes. Ahora en el 2024 va a comprar empresas seguras. Mejor que se indexe y devuelva la pasta a los clientes.

Los números no mienten. Este no consigue un 8% anualizado ya en su vida… pero el % en fees bien que se lo casca todos los meses. Increible lo que cuela por ahí.

Se merece un post sobre él y su fondo. Lástima que no tenga ganas de escribir.

13 Me gusta

La cuestion es que se repite el hecho de que gestores con pesimos resultados acaban liquidando sus fondos de inversíon debido a ello…y transcurrido un tiempo se reenganchan a la industria con otro nuevo fondo con el que evidentemente el contador vuelve a cero…

Mi pregunta es ¿como lo logran?. ¿Tan poquito valor tiene la meritocracia para las gestoras?. Con la de gente capaz que hay por ahí, ávida de demostrar su valía y tener una oportunidad…

16 Me gusta

En seguida pienso en Hugo Ferrer y Espelosín. Pero no son los únicos.

Los 7 años y 9 meses (de momento) de Javier Acción…

16 Me gusta

No conozco el caso de Javier Acción. En cuanto a los otros dos, para mí son casos bastante diferentes. Espelosín me parece más serio. Coinciden, sin embargo, no sólo en los malos resultados, sino también, al menos en parte, en el camino que les ha llevado a ellos: el amplio uso del análisis macro para gestionar carteras.

10 Me gusta

Lo descubrí en un video junto a Emérito analizando Meta, empecé a seguirlo hasta que vendió prácticamente en mínimos (donde marco con la flecha). Increíble que un gestor profesional se dejase llevar de esa manera por la negatividad del mercado. Le encantaba a 300 y no ha 100…

12 Me gusta

He escuchado un rato (entero no he sido capaz).

Lo del “club del -80%” cuando él se ha pillao unos cuantos sería gracioso de no ser por la pasta que ha hecho perder al partícipe.

Luego, ignorar la rentabilidad de los primeros años ya que de aquella no sabía lo que sí sabe ahora, es duro de escuchar. Lo increíble es que en los años en los que ya sabe se la ha pegado aún más.

En fin…

22 Me gusta

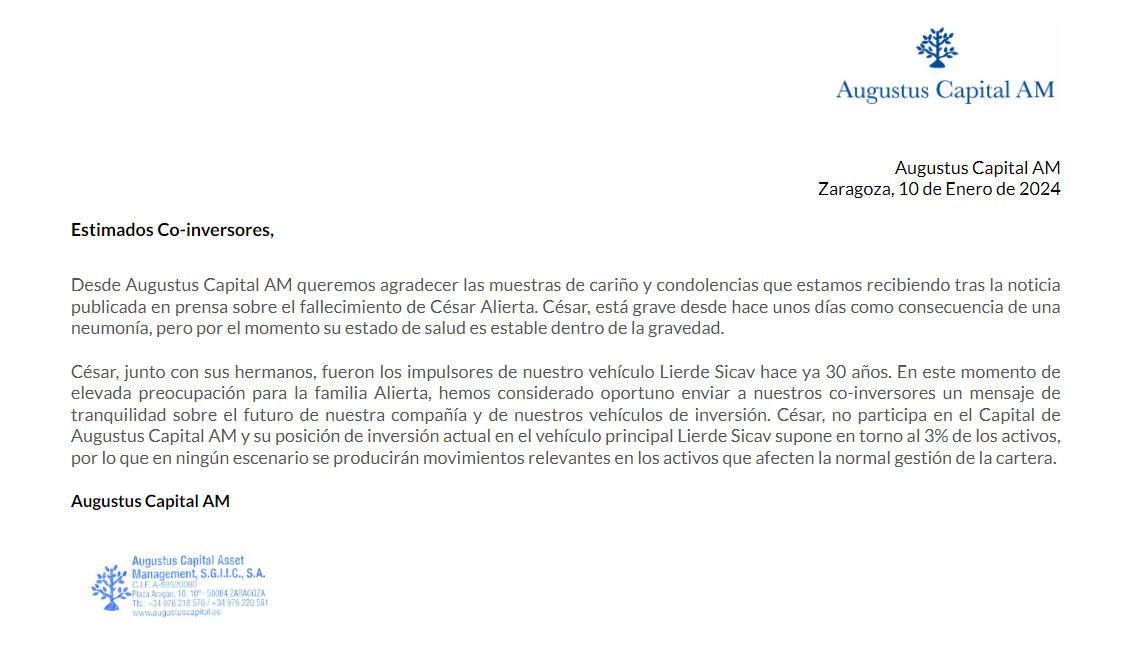

Pondría la mano en el fuego a que durante los últimos años, por cada vez que he leido en cualquier sitio “Lierde Sicav” al menos 5 veces o más,he leido “La sicav de C.Alierta”.

Parece que finalmente se va a revertir la situación.

6 Me gusta

16 Me gusta

El problema es que hay riesgos que uno puede ver fácilmente en acciones de empresas que no se tienen pero es complicado luego que no estén también en empresas que sí se tienen.

En este caso, por ejemplo, se ha estado en empresas ubicadas en Hong Kong y en China donde también es algo a considerar notablemente.

15 Me gusta