El título del post podría hacer referencia a alguna reflexión de Vito Corleone, pero lo cierto es que también es un factor a tener en cuenta a la hora de invertir. Que un negocio esté controlado por una familia tiene efectos palpables en su gestión.

En ocasiones se han señalado las desventajas de invertir en este tipo de empresas, siendo alguna de ellas el maltrato al accionista minoritario, la presencia de familiares incapaces en puestos de dirección, las disputas internas, etc.

Pero compensando esto, existen una serie de ventajas que pueden marcar la diferencia. Credit Suisse hizo en 2015 un extenso estudio sobre este tipo de empresas, basándose en aquellas que forman el índice 900 Global Family. Está compuesto por empresas de más de 1000 millones de capitalización y donde la participación familiar suma al menos un 20%. En el periodo de estudio (2006-2015) dicho índice superó de forma clara al MSCI ACWI obteniendo del orden de un 4,5% anual extra. Esta ventaja sería mucho mayor si se tomara una versión equal weighted del primero.

CS analizó las características de las empresas que componían su índice, descubriendo que capean mejor los altibajos del ciclo económico, que invierten mucho menos en compras de otras empresas (es decir, su crecimiento es fundamentalmente orgánico). Y en las ocasiones en que compran, lo hacen con mucho más tino que el resto de empresas. Se puede decir que en general la gestión es más conservadora.

Otro dato que puede ser de interés para los foreros a los que les gustan las compañías de calidad y huyen del deep value, es que en general las empresas familiares cotizan a múltiplos más elevados (EV/Ebitda y P/BV) que el resto de empresas. Pese a ello acaban constituyendo mejor inversión a largo plazo, con menor pay-out ratio y mayor crecimiento.

Otro hecho significativo es que conforme pasan las generaciones la diferencia con el resto se va diluyendo. La primera generación gestiona la empresa mejor que la segunda o sucesivas, coincidiendo con lo que presupone la sabiduría popular.

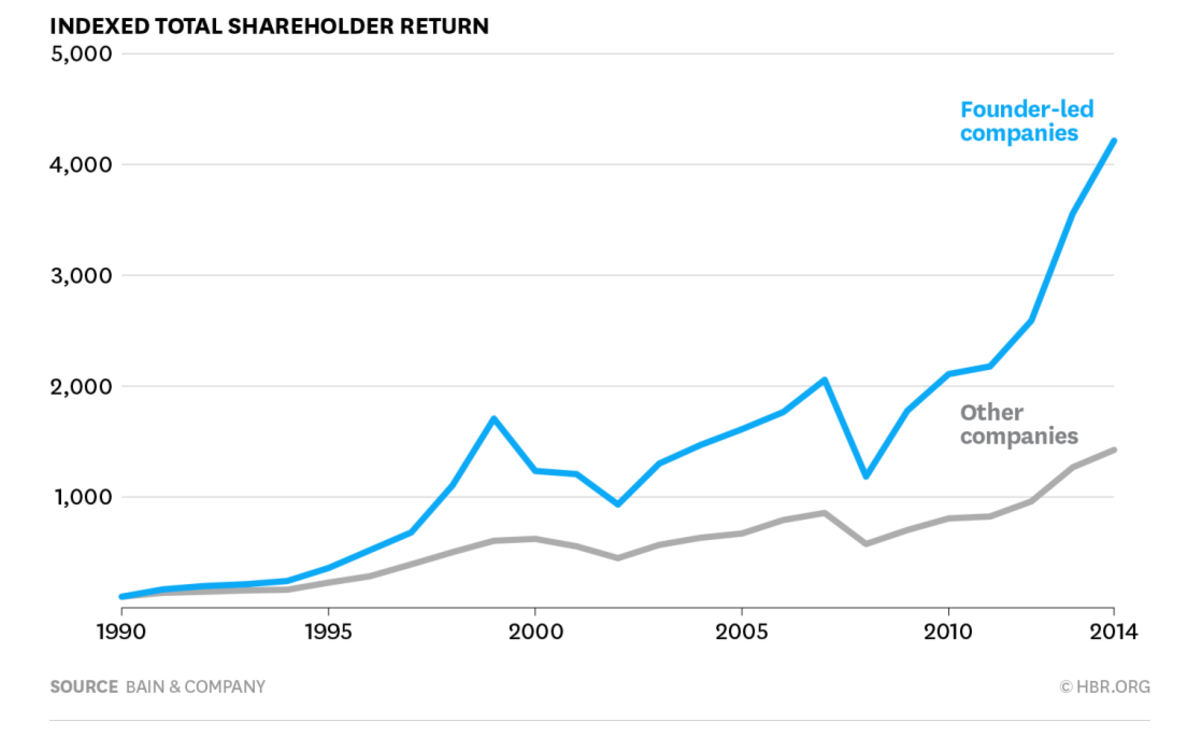

Aquí podemos ver un gráfico de más largo plazo de un índice de compañías del S&P 500 con su fundador al timón frente al resto.

Los resultados vienen a corroborar los del estudio de CS.

Si analizamos la composición de estos índices veremos que abundan tanto las del sector tecnológico (Google, Facebook, Samsung) como las del sector consumo (LVMH, Inditex).

Como bien saben los que siguen los fondos value patrios, verán que tienen en cartera muchos negocios familiares y los gestores no ocultan su debilidad por ellos. ¿Deberíamos empezar a usar como benchmark de los fondos value a los índices de empresas familiares?

Al igual que se ha producido un boom en la comercialización de vehículos para focalizar la exposición a determinados factores (value, small, quality….) falta ver si se acaba también popularizando la inversión en un factor cualitativo como es la propiedad familiar de la empresa. Recientemente ha surgido algún ETF que replica de forma barata a este tipo de índices, por lo que la presión para la gestión activa va en aumento. Ya veremos quién gana la batalla.